Анализ бухгалтерских отчетов

2.1 Балансовая ведомость.

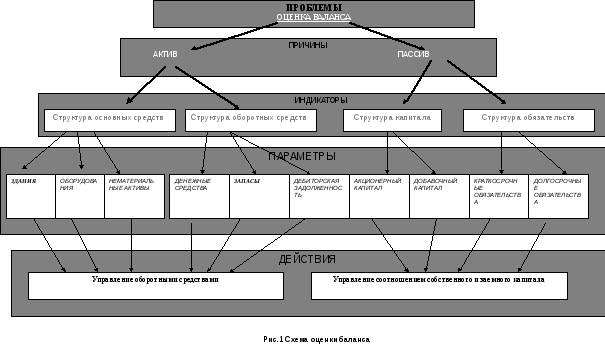

Для общей оценки динамики финансового состояния предприятия необходимо сгруппировать статьи баланса в специфические группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива). Такая форма, кроме компактности и обозримости, имеет целый ряд преимуществ.

Она позволяет определить структуру имущества предприятия и источников его формирования, рассчитать целый ряд аналитических показателей, сопоставить укрупненные статьи актива и пассива, осуществить трендовый анализ.

Схема оценки активов и пассивов балансов, т. е. причины, индикаторы, параметры и действия по управлению оборотными средствами и соотношению собственных и заемных капиталов представлена на рисунке 1.

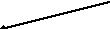

Оценка финансовых результатов (прибылей и убытков) предприятия проводится по отчетным данным (формы 2). Схема оценки прибылей и убытков, т. е. причины, индикаторы, параметры и действия по оптимизации ассортимента продукции, маркетингу, ценообразованию и управления затратами отображена на рисунке 2.

2.3 План денежных потоков.

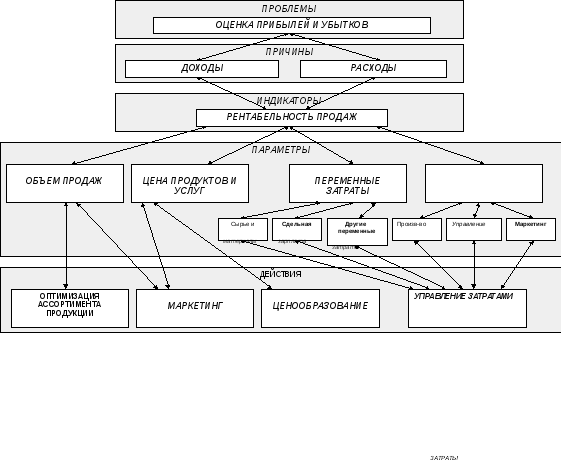

Одним из главных условий нормальной деятельности предприятия является обеспеченность денежными средствами, оценить которую позволяет анализ денежных потоков. Для этого отчетные данные о движении денежных средств (формы 4) группируются по следующим денежным потокам:

от основной (операционной) деятельности: движение денежных средств в процессе производства и реализации продукции;

от инвестиционной деятельности: доходы и расходы от инвестирования средств и реализации внеоборотных средств;

от финансовой деятельности: получение и выплата кредитов, выпуск акций и т. д.

Схема оценки денежных потоков, т. е. причины, индикаторы, параметры и действия по управлению денежными и прочими оборотными средствами, схемами финансирования и инвестиционной деятельностью, отображена на рисунке 3.

Анализ денежного потока позволяет получить ответы на вопросы:

чем объясняются различия между полученной прибылью и наличием денежных средств;

откуда получены и на что использованы денежные средства;

достаточно ли полученных средств для обслуживания текущей деятельности, или необходимы краткосрочные кредиты;

хватает ли предприятию средств для инвестиционной деятельности;

в состоянии ли предприятие расплатиться по своим текущим долгам.

Рис. 2 Схема оценки финансовых результатов

Р Рис.2

Схема оценки финансовых результатов

Рис.3Схема

оценки денежных средств

Анализ проводился по некоторым статьям бухгалтерского учет Объем реализации продукции

В ходе анализа структуры и динамики статей финансовой отчетности ООО “Икар” за период с 1995 по 1998 год были отмечены следующие основные моменты:

Очевидна тенденция к снижению объема общей реализации (анализ проводился за последний год):

Таблица № . Объемы реализации, рубли.

|

Поступления |

1 кв. 1997 |

2 кв. 1997 |

3 кв. 1997 |

4 кв. 1997 |

1 кв. 1998 |

|

Получено средств всего, |

7 334 374 |

5 657 530 |

7 469 221 |

6 463 799 |

4 648 920 |

|

в т.ч. |

|

|

|

|

|

|

Итого поступлений сч. 46 |

6 337 568 |

5 479 731 |

6 400 188 |

5 781 070 |

4 090 795 |

|

Итого поступлений сч. 47 |

372 634 |

66 020 |

95 600 |

129 415 |

161 000 |

|

Итого поступлений сч. 48 |

624 172 |

111 779 |

973 433 |

553 314 |

397 125 |

На рис. 3отражена тенденция к изменению общих поступлений от продаж, начиная с 1997 года.

За последний год произошло снижение объемов поступлений от сбыта продукции на 37 % в рублевом выражении. Наиболее очевидные причины подобной тенденции:

Снижение объемов сбыта, обусловленное как снижением платежеспособного спроса, так и действием конкурентов, а также рядом иных причин.

Уровень цен в рублевом выражении на основную продукцию ООО «Икар» не повышался с 1995 года. Инфляционные процессы, наблюдающиеся при этом в российской экономике, не привели к «естественному» росту объема продаж.

Для более подробного анализа причин снижения поступлений от продаж проводится уже знакомый нам "Аудит маркетинга" (см. тему "Планирование маркетинга".)