5. Анализ эффективности инвестиций с точки зрения потенциального акционера

Для потенциального инвестора одним из главных вопросов, связанных с приобретением обыкновенных акций того или иного предприятия, является следующий: сколько реально может стоить предлагаемый ему пакет акций? (здесь речь не идет о так называемых "голубых фишках", котирующихся на фондовом рынке - имеются в виду предприятия, имеющих неплохие перспективы развития, но рыночная стоимость которых в настоящий момент не определена). Чем определяется стоимость акционерного капитала? Во-первых - сегодняшней рыночной стоимостью активов, во-вторых - ожиданием роста прибыли предприятия (что увеличивает стоимость собственного капитала компании и позволяет акционерам получать солидные дивиденды). Существуют несколько методов оценки обыкновенного акционерного капитала. Самый простой - оценить сегодняшнюю стоимость собственного капитала предприятия (средства - обязательства) и вычесть из нее стоимость привилегированных акций. Оценку желательно проводить, используя рыночную, а не бухгалтерскую стоимость средств. Таким образом, можно рассчитать так называемую ликвидационную стоимость предприятия, т.е. задействовать первый фактор в определении цены акций. Однако, подобная оценка говорит лишь о сегодняшней возможной цене реализации акций и не позволяет оценить возможную стоимость акций в будущем, а инвестора интересует в первую очередь уровень дохода, на который он может надеяться в будущем. Для корректной оценки можно использовать метод дисконтированных дивидендов (Discounted Dividend Method - DDM). Таким образом, мы сможем оценить стоимость акций с учетом будущей прибыли компании.

Пусть имеются прогнозные Баланс, Отчет о прибылях-убытках и Кэш-фло.

Напомним, что в соответствии с принятыми обозначениями

div(t)- сумма дивидендов на обыкновенные акции, выплачиваемая в период времениt;

P(t)- стоимость обыкновенного акционерного капитала в период времениt;

R- ставка дисконтирования, выбранная инвестором (требуемая инвестором норма доходности).

Тогда получим следующее уравнение, связывающее стоимость акций в настоящий момент и стоимость акций в конце 1-го шага расчета:

P(0) (1 + R) = div(1) + P(1)

Или, что то же самое

P(0) = (div(1) + P(1)) / (1 + R)

Рассуждая аналогичным образом, получим соотношение, связывающее стоимость акций в конце 1-го и 2-го шагов расчета:

P(1) = (div(2) + P(2)) / (1 + R)

Подставляя это соотношение в предыдущее уравнение, получим

P(0) = div(1) / (1 + R) + div(2) / (1 + R) 2+ P(2) / (1 + R)2

Продолжая рассуждения, в итоге получим

P(0) =

![]() t+ P(T) / (1 + R)T

t+ P(T) / (1 + R)T

Таким образом, сегодняшняя стоимость акций определяется выплачиваемыми дивидендами в течения срока действия проекта и стоимостью акций в конце периода T. Фактически мы имеем два неизвестных в этом уравнении: P(0) и P(T). Поскольку стоит задача определить P(0), то сначала нужно найти P(T).

Используя прогнозный Баланс на момент окончания проекта, оценим P(T) методом балансовой стоимости (т.е. из величины, стоящей в строке "Собственный капитал" вычтем величину, стоящую в строке "Привилегированные акции"), и в результате найдем сегодняшнюю стоимость обыкновенных акций с учетом перспективы развития предприятия и требуемой нормой доходности для инвестора.

Таким образом оценена стоимость обыкновенного акционерного капитала. Однако, инвестор приобретает лишь определенную долю акций. Пусть доля пакета акций, предлагаемых к приобретению составляет q в обыкновенном акционерном капитале. Тогда стоимость пакета акций равна

Eq(q) = q [

![]() t+ Eq(100) / (1 + R)T]

t+ Eq(100) / (1 + R)T]

Если быть более точным, то полученная величина является верхним пределом суммы, которую инвестор будет готов заплатить за предлагаемый пакет акций, поскольку формула NPV для потенциального акционера выглядит следующим образом:

NPV(T,R,q) = q [

![]() t

+ Eq(100) / (1 + R) T]- Investment(R)

t

+ Eq(100) / (1 + R) T]- Investment(R)

где в данном случае Investment(R) является той суммой (приведенной к текущей стоимости), которую инвестору предлагают заплатить за вхождение в состав владельцев компании.

Очевидно, что

Если Investment(R) < Eq(q), то NPV > 0

Если Investment(R) = Eq(q), то NPV = 0

Если Investment(R) > Eq(q), то NPV < 0

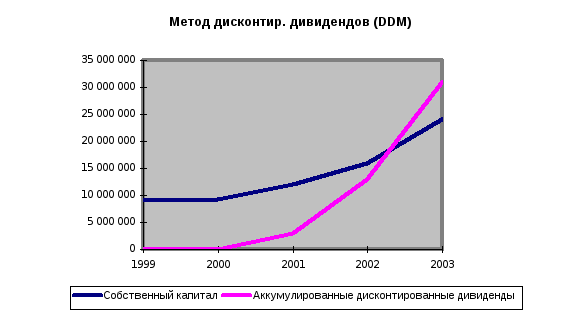

График 4наглядно отображает изменение стоимости суммарного обыкновенного акционерного капитала (рассчитанной методом дисконтированных дивидендов) в течение горизонта расчета. Стоимость суммарного собственного капитала в каждый конкретный момент времени определяется как сумма точек двух линий: "Собственный капитал" и "Аккумулированные дисконтированные дивиденды". В частности, при расчете проекта на 1 год верхняя граница стоимости акционерного капитала составляет примерно 9 млн. $, а при расчете на 5 лет - 55 млн. $., т.е. в 6 раз выше!

График 6. Оценка стоимости акций (DDM)

1Такая возможность прямо оговорена в Федеральном законе "О бухгалтерском учете" - ст.13, часть 4

2В отечественной литературе применяется, также, термин «вмененные затраты»

3путаница понятий неизбежно приводит к путанице в терминологии, поэтому в русскоязычной литературе для перевода понятийcosts и expenses применяются самые разные термины в различных комбинациях. Не избежали этого даже лучшие переводы западных учебников, например, [3].

4Заметим, что примерно такая ситуация существовала в рамках администативно-командной системы, когда вся произведенная продукция незамедлительно удалялась с предприятия. В этом кроется одна из причин существующего порядка учета.

5Чистая прибыль до уплаты налогов

6Недостаточная точность в определении данных понятий, присутствующая в российском учёте является, видимо, наследием тех времен, когда факт производства означал автоматический и немедленный сбыт.

7Здесь и далее речь пойдет только о производственных накладных расходах, поскольку непроизводственные расходы, как показано в разделе 2.1, вообще не следует включать в состав себестоимости.

8В англоязычной литературе такая система называетсяabsorbtion costing, то есть "поглощающий учет". В российской литературе этот термин иногда переводится как "полная себестоимость".

9Напомним, что здесь и везде далее, где речь идет о себестоимости или оценке МПЗ под накладными понимаются только производственные накладные расходы.

10Точнее говоря, данная статья расходов является условно-постоянной, однако, её можно свести к постоянной путем применения плановых ставок, усреднённых по году, см раздел 2.2.

11 Напомним, что объем производства полагается теоретически равным объему сбыта

12 включают как производственные так непроизводственные затраты

13 В англоязычной литературе данная величина называется contribution [to fixed costs], то есть вклад [в постоянные издержки], что на наш взгляд более точно отражает суть данного понятия