3.9.2 Матричные модели

Для сравнительного анализа используют матричные модели. Матрицы можно построить на основании либо экспертных оценок, либо количественных данных, полученных из финансовой отчетности компании и с помощью методов статистической обработки информации.

Матрица "BCG"

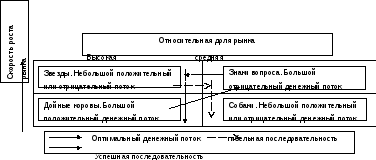

Для классификации товаров по их доле на рынке относительно товаров основных конкурентов и темпам роста рынка, применяется матричная модель Бостонской консалтинговой группы (BCG)

Р ис.

5

ис.

5

Матрица основана на следующих предположениях:

Чем больше доля рынка, тем ниже издержки и выше прибыль в результате экономии от масштабов производства - эффект масштаба (большие фирмы могут механизировать и автоматизировать производство).

Вторая концепция - это эффект опыта. Он состоит в том, что по мере накопления опыта производства продукта снижаются единичные затраты на его изготовление (по мере повторения проектов и операций на них требуется меньше времени).

Присутствие фирмы на растущем рынке означает ее повышенную потребность в средствах финансирования (расширение производства, интенсификация продвижения).

В матрице различают следующие области:

Вопросительные знаки - товары, имеющие низкую долю на быстрорастущих рынках. Поддержка потребителей незначительна, отличительные преимущества не ясны, ведущее положение на рынке занимают товары конкурентов. Для увеличения доли рынка они требуют больших инвестиций. Часто финансовые затраты на них значительно превышают приносимый ими доход. Поэтому руководство должно решить вопрос о возможности продолжения их инвестирования или их удалении.

Звезды - товары, занявшие большую долю быстрорастущего рынка. Основная цель - поддержать отличительное преимущество фирмы в условиях растущей конкуренции. Большая часть дохода, приносимого этими товарами, идет на укрепление их собственной позиции. Долю на рынке можно поддерживать/увеличивать через снижение цены, большого объема рекламы, расширения продукта и уровней обслуживания, более обширное распределение. С замедлением роста рынка “звезды” могут стать “дойными коровами”.

Дойные коровы - продукты, занимающие лидирующее положение в относительно зрелой или сокращающейся отрасли, имеющие стойких приверженцев. За счет высокой доли рынка они имеют значительную экономию в затратах на маркетинг и приносят предприятию большую прибыль, которую можно направить на развитие других сегментов (продуктов).

Собаки - продукты с ограниченным объемом сбыта в зрелой или сокращающейся отрасли. Несмотря на достаточно долгое присутствие на рынке, продукту не удалось привлечь к себе достаточного внимания, он отстает от конкурентов по сбыту, структуре издержек. Пока они дают прибыль, ее следует инвестировать в ”звезды” и “вопросительные знаки”. При опасности убыточности их удаляют, если нет стратегических соображений для их сохранения, например, в ожидании роста рынка.

Ограничения действия матрицы BCG:

Действует в отраслях массового производства, т. к. только здесь относительная доля рынка прямо определяет потенциал рентабельности;

Исходит из "внутренних конкурентных преимуществ, не учитывая возможность "внешних" ("собака" может быть рентабельной за счет отличительных свойств, нравящихся клиентам в определенных нишах рынка);

Трудности в определении долей конкурентов, темпов роста (как измерять по прошлому факту или по прогнозу);

Выводы расплывчаты, дают только общую ориентацию.