Понятие себестоимости и прибыльности Вопросы:

Цели и задачи управленческого учета.

Классификация издержек

Себестоимость продукции и прибыльность предприятия.

Производственные и непроизводственные затраты

Учет накладных расходов

Калькуляция по переменным издержкам

Анализ безубыточности

Литература:

Постановление № 552 Правительства РФ от 5.08.92

"Реформа бухгалтерского учета - российские и международные стандарты и практика применения", М., "Книжный мир", 1998

К. Друри "Введение в управленческий и производственный учет". Перевод изд-ва "Аудит", М., 1998

1. Цели и задачи управленческого учета

Правильно построенная система учета затрат должна обеспечивать решение задач управления, возникающих в условиях рыночной экономики. К таким задачам, в первую очередь, относятся:

определение фактической себестоимости изделий;

выделение спектра наиболее рентабельных моделей;

формирование оптимальной производственной программы

обоснование политики промышленной кооперации

формирование базы для ценообразования

определение направлений снижения себестоимости

Корректное решение указанных задач невозможно без соблюдения основных принципов международного бухгалтерского учета (МБУ). Как известно, российское законодательство и подзаконные акты до сих пор содержат положения, противоречащие МБУ. Эти отличия касаются, в том числе и методов учета затрат, в особенности, методов расчета себестоимости [1, 2]. Хотя эти несоответствия могут приводить к ошибкам в решении задач управления, для целей внешней отчетности применения существующих правил не избежать. Однако предприятия могут существенно ослабить негативное воздействие отсталой нормативной базы, путем следования принципам МБУ при организации внутреннего учета1.

2. Классификация издержек

В современной практике учета применяется несколько видов классификации издержек в зависимости от того, какая из задач управления предприятием имеется в виду. Принято различать три основных направления классификации издержек:

оценка стоимости материально-производственных запасов (МПЗ) и определения прибыльности предприятия

поддержка управленческих решений (оценка и выбор вариантов)

оперативный контроль и управления.

Для каждой из перечисленных задач используется определенная классификация издержек.

Стоимость запасов и прибыльность предприятия

производственные \ непроизводственные

прямые \ косвенные

Поддержка управленческих решений

постоянные \ переменные

значимые \ незначимые

устранимые \ неизбежные

инкрементные \ маржинальные

безвозвратные

упущенная выгода (opportunity costs)2

3. Себестоимость продукции и прибыльность предприятия

3.1 Производственные и непроизводственные затраты

Важнейшим принципом учета издержек в рыночной экономике является разделение затрат (costs) и издержек (expenses)3. Разберем данное различие подробнее, поскольку в практике российского учета оно делается недостаточно четко, что приводит к многочисленным ошибкам в оценке прибыльности предприятий.

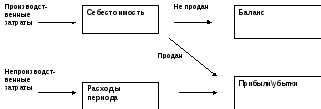

Рассмотрим упрощенную схему работы промышленного предприятия. Если отвлечься от деталей, то, с точки зрения рыночной экономики, предприятие можно считать механизм для производства прибыли на основе использования определенных ресурсов. Затратами (costs) принято называть стоимость всех ресурсов, потребляемых в ходе работы предприятия. В результате продажи изделий мы получаем доход. Если бы все товары, производимые в отчетный период, в тот же период и продавались, то этих двух понятий было бы достаточно для определения полученной прибыли: прибыль = доход - затраты4.

Однако если между производством и сбытом возникает пауза, выходящая за рамки отчетного периода, то схема учета усложняется, поскольку возникает необходимость оценивать непроданные запасы продукции и незавершенное производство. Возникает вопрос: как определить прибыль предприятия за период в таком случае. Для ответа на этот вопрос вводится разделение затрат на производственные и непроизводственные. Первые образуют стоимость произведенной продукции (себестоимость) и помещаются на баланс предприятия до момента продажи, а непроизводственные учитываются как расходы отчетного периода (рис. 1). Тогда прибыль за отчетный период5 составит

Прибыль = (Доход - Себестоимость проданной продукции) - Расходы за период

Как же определить, какие ресурсы (затраты) следует включать в стоимость продукции с последующим причислением к активам, а какие относить к расходам периода? Ответ следует из определения активов, которое гласит, что активы - это та часть имущества, которая в будущем может принести доход. Таким образом, следуя принципу соответствия, - одному из основных принципов МБУ - на себестоимость следует относить только те затраты, которые увеличивают потребительскую ценность изделий - только такие затраты и принято называть производственными. Те же затраты, относительно которых такой уверенности нет, то есть непроизводственные затраты, должны быть списаны (то есть отнесены в раздел "расходы" "Отчета о прибылях и убытках") в текущем периоде (см. рис 1)

Р ис.

1 Схема учета производственных и

непроизводственных затрат

ис.

1 Схема учета производственных и

непроизводственных затрат

Отметим, что разница в учёте между производственными и непроизводственными затратами заключается только во времени, когда эти величины попадают в "Отчет о прибылях и убытках": непроизводственные - в отчетном периоде, а производственные после продажи изделия6. Несоблюдение данного принципа, то есть включение в стоимость изделий практически всех затрат, приводит к значительным искажениям в оценке прибыльности предприятия.

Примеры такого искажения можно обнаружить в отчетности заводов, применяющих традиционную систему учета, когда в себестоимость включаются все издержки периода. При такой системе учета в «Отчете о прибылях и убытках» убытки отсутствуют, однако, если учесть как расходы периода те непроизводственные расходы (например, расходы на отопление цехов), которые учтены в составе "незавершенного производства" и товарной продукции (момент возможной реализации которой неизвестен), то окажется, что объем реализации за год (за вычетом прямых издержек) покрывает лишь часть постоянных расходов, то есть работа завода фактически убыточна.

По такой же схеме (см. рис. 3) следует учитывать и потери от брака: то есть ненормативные потери (брак) нужно не включать в состав себестоимости, что противоречит не только бухгалтерским принципам, но и простому здравому смыслу, но относить на расходы периода). Подобный же принцип используется для сглаживания колебаний накладных расходов. Подробнее данный вопрос рассмотрен ниже в разделе "3.2.4 Плановые ставки накладных расходов"