АмартН 800 000 1005,6 44 800,00 (р.) ,

за апрель:

АапрельН (800 000 44 800,00) 1005,6 42 291,20 (р.) и т.д.

Расчет ежемесячных сумм амортизации представлен в табл. 2.6.

Таблица 2.6

Расчет сумм амортизационных отчислений по НМА для целей налогового учета нелинейным методом

Месяц |

Суммарный баланс на |

Сумма начисленной |

Суммарный баланс на |

|

начало месяца, р. |

амортизации, р. |

конец месяца, р. |

||

|

||||

1 (март) |

800000,00 |

44 800,00 |

755 200,00 |

|

2 (апрель) |

755 200,00 |

42 291,20 |

712 908,80 |

|

3 (май) |

712 908,80 |

39 922,89 |

672 985,91 |

|

… |

… |

… |

… |

|

48 |

53 305,71 |

2 985,12 |

50 320,59 |

|

49 |

50 320,59 |

2 817,95 |

47 502,64 |

|

… |

… |

… |

… |

|

65 |

20 012,33 |

1 120,69 |

18 891,64 |

|

66 |

18 891,64 |

18 891,64 |

0,00 |

Таким образом, на конец срока полезного использования (48 месяцев) стоимость НМА полностью самортизирована не будет. Конечный суммарный баланс группы составит 50 320,59 р. Нематериальный актив может быть исключен из амортизационной группы, однако амортизация по данной группе продолжает начисляться в обычном порядке вплоть до 65-го месяца (включительно), когда суммарный баланс составит менее 20 000 р. В следующем месяце амортизационная группа может быть ликвидирована, а суммарный баланс в размере 18 891,64 р. отнесен на внереализационные расходы соответствующего налогового (отчетного) периода (если в организацию не поступят другие НМА или основные средства этой же амортизационной группы).

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Как формируется балансовая стоимость нематериальных активов, отражаемая в отчетности организации?

43

2. Как определяется первоначальная стоимость нематериальных активов, приобретенных организацией за плату? Какие расходы организации могут быть при этом учтены?

3. Как определяется первоначальная стоимость нематериальных активов, созданных самой организацией?

4. Каков порядок определения первоначальной стоимости НМА, полученных в качестве вклада в уставный капитал, безвозмездно, по договору, предусматривающему оплату неденежными активами?

5. Как производится начисление амортизации НМА в бухгалтерском и налоговом учете?

6. Каковы принципиальные отличия определения стоимости и начисления амортизации НМА в целях бухгалтерского и налогового учета?

ЗАДАЧИ ДЛЯ САМОСТОЯТЕЛЬНОГО РЕШЕНИЯ

Задача 1. Организация в мае 2011 г. приобрела и ввела в эксплуатацию нематериальный актив с первоначальной стоимостью 785 500 р. Согласно учетной политике организации один раз в год по состоянию на 1 января группы однородных НМА подлежат переоценке по текущей рыночной стоимости. На момент проведения первой переоценки по состоянию на 1 января 2012 г. сумма начисленной амортизации составила 45 820 р., рыночная стоимость НМА – 891 600 р. Необходимо определить балансовую стоимость НМА на 1 января 2012 г., а также характер и величину изменения других показателей в связи с проводимой переоценкой нематериального актива.

Задача 2. Организация приобрела НМА первоначальной стоимостью 545 000 р. Актив принят к бухгалтерскому учету и введен в эксплуатацию в апреле 2011 г. При принятии актива к учету определен срок его полезного использования – 36 месяцев. Необходимо определить остаточную стоимость НМА на конец 2011 г., если учетной политикой организации предусмотрено:

а) начисление амортизации по НМА линейным способом; б) начисление амортизации по НМА способом уменьшаемого остатка с ко-

эффициентом 3.

Задача 3. По условиям задачи 2 определить остаточную стоимость НМА на конец 2011 г., если учетной политикой организации предусмотрен способ начисления амортизации пропорционально объему продукции. При принятии актива к учету срок его полезного использования определен исходя из количества продукции, ожидаемого к получению в результате его использования, 230 тыс. шт. Данные о ежемесячном выпуске продукции компанией представлены в табл. 2.7.

|

|

|

|

|

|

|

Таблица 2.7 |

|

|

Данные о выпуске продукции организацией в 2011 г., шт. |

|

|

|||||

|

|

|

|

|

|

|

|

|

Май |

Июнь |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

|

Декабрь |

6300 |

6550 |

6670 |

6630 |

6740 |

6780 |

6690 |

|

6860 |

44

Задача 4. По условиям задачи 2 определить сумму ежемесячной амортизации НМА для целей налогового учета, если учетной политикой ООО «Сфера» предусмотрено:

а) начисление амортизации НМА линейным способом; б) начисление амортизации НМА нелинейным способом (суммарный баланс

соответствующей амортизационной группы на 30 апреля составлял 37 000 р.).

45

3. ДОХОДНЫЙ ПОДХОД К ОЦЕНКЕ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

3.1. ОБЩАЯ ХАРАКТЕРИСТИКА ПОДХОДОВ К ОЦЕНКЕ РЫНОЧНОЙ СТОИМОСТИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

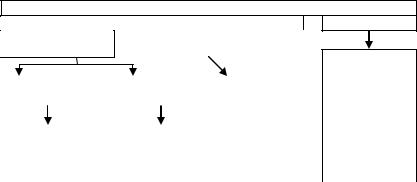

При оценке нематериальных активов применяются три подхода: затратный, доходный, сравнительный (рыночный). Каждый из них объединяет в себе несколько методов оценки. Схематично классификация подходов и методов оценки НМА представлена на рис. 3.1.

|

Оценка НМА |

|

|

Оценка объектов интеллектуальной собственности |

Оценка гудвилла |

||

Доходный подход |

Затратный подход |

Сравнитель- |

|

|

|

ный подход |

Бухгалтерский |

|

|

|

|

|

|

|

метод |

Методы преиму- |

|

Методы преиму- |

|

Метод учета |

|

|

Метод американ- |

|

щества в прибыли |

|

щества в расходах |

|

затрат на вос- |

|

|

|

|

|

|

|

|

ских налоговых |

|

|||

|

|

|

|

становление |

|

|

|

|

|

|

|

|

|

|

органов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Метод учета |

|

|

|

|

Классический |

|

Метод освобожде- |

|

|

|

Метод избыточных |

|

|

|

|

затрат на за- |

|

|

|

|||

|

|

|

|

прибылей |

|

|||

метод |

|

ния от роялти |

|

|

|

|

||

|

|

мещение |

|

|

|

|||

|

|

|

|

|

|

|||

|

|

|

|

|

|

Статистический |

|

|

Метод нормы |

|

Метод выигрыша |

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

метод |

|

||

прибыли |

|

в себестоимости |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Метод выплат |

|

|

|

|

|

|

|

|

роялти |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 3.1. Подходы и методы оценки стоимости нематериальных активов

Поскольку главной составляющей частью нематериальных активов является интеллектуальная собственность, то далее речь пойдет о применении подходов и методов к оценке именно объектов интеллектуальной собственности (кроме методов оценки гудвилла).

В основе методов доходного подхода лежит учет чистого дохода (прибыли) от использования объекта интеллектуальной собственности (ОИС), увеличение которого обеспечивается либо повышением валового дохода – выручки от реализации (группа методов «преимущество в

46

прибыли»), либо уменьшением расходов, в том числе на создание и применение ОИС (группа методов «преимущество в расходах»).

В рамках группы методов «преимущество в прибыли» выделяют три метода оценки в зависимости от способа определения чистого дохода:

1)классический метод. Чистый доход вычисляется путем вычитания из эффективного валового дохода всех затрат;

2)метод нормы прибыли. Чистый доход вычисляется путем умножения эффективный валового дохода на норму прибыли, возникающую при использовании соответствующего актива. Его применение возможно только тогда, когда оценщик имеет возможность получить информацию о норме прибыли (по степени снижения точности конечного результата): по соответствующей технологической линии (продукту) предприятия, или по предприятию в целом, или в среднем по всем предприятиям отрасли (отраслевая норма прибыли);

3)метод выплат роялти. Владелец оцениваемого ОИС передает по лицензии права на использование данного объекта другому лицу, которое выплачивает владельцу вознаграждение в форме роялти, то есть процент от полученного эффекта (выручки), что и идентифицируется с чистым доходом от использования ОИС.

Методы группы «преимущество в расходах» базируются на утверждении о том, что уменьшение расходов на использование ОИС или на производство и реализацию продукции, в которой он применяется, ведет к увеличению чистого дохода (прибыли). Поэтому возрастает и полученная путем его капитализации стоимость объекта. Методы этой группы отличаются источником возникновения экономии расходов:

1)метод освобождения от роялти основывается на предположении

отом, что владелец ОИС экономит на платежах роялти, которые вынужден был бы осуществлять, если бы исключительные права на данный объект не принадлежали ему;

2)метод выигрыша в себестоимости предусматривает учет эконо-

мии затрат, получаемой при использовании оцениваемого ОИС.

С помощью методов затратного подхода стоимость ОИС определяется суммой затрат на его воссоздание с учетом разумной величины

47