п. VIII ст. 1 этой Конвенции, «интеллектуальная собственность вклю-

чает права, относящиеся к литературным, художественным и научным произведениям; исполнительской деятельности артистов, звукозаписи, радио- и телевизионным передачам; изобретениям во всех областях человеческой деятельности; научным открытиям; промышленным образцам; товарным знакам, знакам обслуживания, фирменным наименованиям, коммерческим обозначениям; защите против недобросовестной конкуренции, а также все другие права, относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях».

Национальные законодательства стран – членов Конвенции (в том числе и Российской Федерации) трактуют понятие интеллектуальной собственности в соответствии со своими традициями и потребностями, как правило, более узко, чем Конвенция.

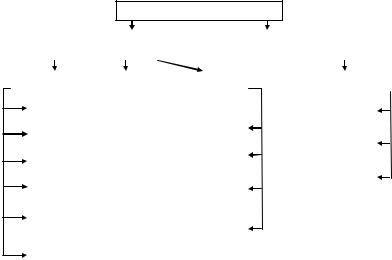

Классификация объектов интеллектуальной собственности показана на рис. 1.1.

Интеллектуальная собственность

Объекты ИС научно-технической и |

|

|

|

|

Объекты ИС гуманитарной сферы |

|||||||||||

|

производственной сфер |

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Промышленная |

|

|

|

Права на |

|

|

|

Объекты |

|

Объекты авторского права |

|

|||||

собственность |

|

|

|

секреты |

|

|

|

авторского |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

производ- |

|

|

|

права |

|

|

литературные |

|

|||

|

изобретения |

|

|

|

||||||||||||

|

|

|

ства (ноу- |

|

|

|

|

|

|

|

произведения |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

промышленные |

|

|

|

|

|

|

|

программы |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

образцы |

|

|

|

|

|

|

|

для ЭВМ |

|

|

музыкальные |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

произведения |

|

|

||

|

полезные модели |

|

|

|

базы данных |

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

произведения |

|

|

|

товарные знаки и |

|

|

|

|

топологии |

|

|

искусства |

|

|

|||||

|

знаки обслуживания |

|

|

интегральных |

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

микросхем |

|

|

|

|

|

||

|

селекционные |

|

|

|

|

|

научные |

|

|

|

|

|

||||

|

достижения |

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

публикации |

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

право на пресечение |

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

недобросовестной |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

конкуренции |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 1.1. Классификация объектов интеллектуальной собственности

17

Состав объектов промышленной собственности определяется согласно ст. 1/2 Парижской конвенции по охране промышленной собственности (1967 г.). Характерной особенностью объектов промышленной собственности считается наличие охранных документов – патентов или свидетельств. Факт выдачи охранного документа на объект промышленной собственности подтверждает получение им правовой охраны. Исключением из общего правила является возникновение права на защиту от недобросовестной конкуренции, которое не связано с получением каких-либо охранных документов.

Вторая группа нематериальных активов, выделяемая в сфере оценки, но не включаемая в их состав в бухгалтерском учете, – имущественные права, то есть права пользования земельными участками, природными ресурсами, водными объектами и т.п. Такие права обычно имеют документарное подтверждение (лицензия, договор, лесорубочный билет, разрешение и т.п.).

Третья группа нематериальных активов – гудвилл (цена фирмы, деловая репутация в широком понимании). Гудвилл в деловом мире определяется обычно как добавочная стоимость предприятия, то есть величина, на которую стоимость бизнеса превосходит рыночную стоимость его материальных активов и той части нематериальных активов, что идентифицирована и отражена в бухгалтерской отчетности. Гудвилл не увязывается ни с одним конкретным видом НМА.

Состав НМА компании, которые могут привести к образованию гудвилла, следующий:

1)активы, неотделимые от предприятия: наличие квалифицированного персонала, обладающего высокими профессиональными навыками; наличие широкой базы постоянных клиентов; имидж на местном, региональном, федеральном и мировом уровнях; преимущества терри- ториально-географического расположения; достижения в области рекламы; преодолены стартовые трудности и др.;

2)активы, неотделимые от индивидуума: личная репутация и связи менеджеров или владельцев компании в деловом мире; личные профес-

18

сиональные качества и навыки менеджеров; сложившиеся деловые отношения и психологический микроклимат в коллективе;

3) активы, отделимые от предприятия (идентифицируемые НМА): средства индивидуализации товаров, работ, услуг и юридического лица; охраняемые результаты интеллектуальной деятельности; контракты на закупки и поставки (в том числе государственные контракты), долгосрочные договоры найма или аренды и другие имущественные права; ноу-хау и другая конфиденциальная информация научно-технического характера.

Гудвилл обычно образуют НМА первой и второй групп, если все активы третьей группы оценены отдельно и отражены в бухгалтерском балансе в составе внеоборотных активов предприятия. Но, как правило, особо учитывается только часть идентифицируемых НМА (например, в балансе в соответствии со стандартами бухгалтерского учета не отражаются имущественные права). Поэтому в общем случае гудвилл может образовываться за счет активов всех трех групп.

Наличие активов даже всех трех групп является лишь одним из условий существования у компании гудвилла. Второе условие – получение ею стабильной дополнительной (избыточной) прибыли, которая образуется тогда, когда фактическая прибыль компании существенно превышает прибыль других аналогичных компаний (то есть чистый доход, получаемый компанией на активы или на собственный капитал, существенно выше аналогичного среднеотраслевого показателя). В результате стоимость бизнеса превосходит стоимость чистых активов компании.

Таким образом, гудвилл – это совокупность нематериальных ак-

тивов предприятия, не отраженных в его балансе, однако обеспечивающих предприятию сверхнормативную прибыль и, следовательно, имеющих определенную стоимость. Гудвилл является неидентифици-

руемым НМА, не может быть отделен от действующего предприятия и продан отдельно от него, он имеет ценность только как часть функционирующей организации и исчезает при ее ликвидации.

19

При совершении сделок купли-продажи предприятия как целого имущественного комплекса гудвилл отражается в балансе в составе НМА в качестве деловой репутации фирмы, которая со временем амортизируется.

1.2. ИНТЕЛЛЕКТУАЛЬНАЯ СОБСТВЕННОСТЬ: ПОНЯТИЕ

ИПРАВОВАЯ ОХРАНА В РОССИЙСКОЙ ФЕДЕРАЦИИ

Вроссийском законодательстве подходы к пониманию сути интеллектуальной собственности содержатся в Гражданском кодексе.

Согласно статье 128 ГК РФ, охраняемые результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (интеллектуальная собственность) являются объектами гражданских прав наряду с вещами, включая деньги и ценные бумаги, иным имуществом, в том числе имущественными правами, работами и услугами, нематериальными благами.

По статье 1225 ГК РФ, интеллектуальная собственность – это ре-

зультаты интеллектуальной деятельности и приравненные к ним средства индивидуализации юридических лиц, товаров, работ, услуг и предприятий, которым предоставляется правовая охрана.

Вчастности, интеллектуальной собственностью являются произведения науки, литературы и искусства; программы для электронных вычислительных машин (ЭВМ); базы данных; исполнения; фонограммы; сообщение в эфир или по кабелю радиоили телепередач; изобретения; полезные модели; промышленные образцы; селекционные достижения; топологии интегральных микросхем; секреты производства (ноу-хау); фирменные наименования; товарные знаки и знаки обслуживания; наименования мест происхождения товаров; коммерческие обозначения.

На результаты интеллектуальной деятельности и средства индивидуализации устанавливаются интеллектуальные права, включающие:

1) исключительное право, являющееся имущественным правом; 2) личные неимущественные права (право авторства, право на имя);

20

3) иные права (право следования, право доступа и другие).

Личные неимущественные права всегда принадлежат автору ре-

зультата интеллектуальной деятельности. Автором результата интеллектуальной деятельности признается гражданин, творческим трудом которого создан такой результат. Право авторства, право на имя и иные личные неимущественные права автора не отчуждаются и не передаются, отказ от этих прав не имеет юридической силы. Право авторства и право на имя охраняются бессрочно.

Исключительное право на результат интеллектуальной деятельности, созданный творческим трудом, первоначально возникает у его автора и может быть передано автором другому лицу (физическому или юридическому) по договору или перейти к другим лицам по иным основаниям, установленным законом.

Обычно исключительное право на результат интеллектуальной деятельности или на средство индивидуализации признается и охраняется при условии государственной регистрации объекта этого права. Если такая регистрация необходима, то также подлежат регистрации и отчуждение исключительного права на этот объект по договору или без договора, залог исключительного права и предоставление права использования результата интеллектуальной деятельности или средства индивидуализации по лицензионному договору. Для некоторых результатов интеллектуальной деятельности Гражданским кодексом предусмотрена государственная регистрация по желанию правообладателя.

Гражданин или юридическое лицо, обладающие исключительным правом на результат интеллектуальной деятельности или на средство индивидуализации (правообладатель), может использовать этот объект интеллектуальной собственности по своему усмотрению любым не противоречащим закону способом, а также разрешать или запрещать другим лицам его использование, причем отсутствие прямого запрета не считается разрешением. В то же время Гражданский кодекс предусматривает случаи, когда использование результатов интеллектуальной деятельности допускается без согласия правообладателей, но с сохранени-

21

ем за ними права на вознаграждение (например, выдача принудительной лицензии по решению суда).

Правообладатель может также распоряжаться самим принадлежащим ему исключительным правом. В частности, правообладатель может:

-передать свое исключительное право другому лицу по договору об отчуждении исключительного права;

-предоставить другому лицу по лицензионному договору право использования соответствующих результатов интеллектуальной деятельности или средств индивидуализации в установленных пределах;

-передать принадлежащее ему исключительное право в залог.

По договору об отчуждении исключительного права одна сторона

(правообладатель) передает принадлежащее ей исключительное право на результат интеллектуальной деятельности или на средство индивидуализации в полном объеме другой стороне (приобретателю). В этом случае происходит смена правообладателя.

По лицензионному договору одна сторона – обладатель исключительного права на результат интеллектуальной деятельности или на средство индивидуализации (лицензиар) – предоставляет другой стороне (лицензиату) право использования такого результата или такого средства в предусмотренных договором пределах.

Взависимости от условий лицензионного договора выделяются следующие виды лицензий:

1) простая (неисключительная) лицензия, которая предоставляет ли-

цензиату права использования результата интеллектуальной деятельности или средства индивидуализации с сохранением за лицензиаром права выдачи лицензий другим лицам;

2) исключительная лицензия, которая предоставляет лицензиату права использования результата интеллектуальной деятельности или средства индивидуализации без сохранения за лицензиаром права выдачи лицензий другим лицам.

Вслучаях, предусмотренных Гражданским кодексом (обычно при недостаточном использовании объекта интеллектуальной собственности

22

самим правообладателем в течение установленного законом срока с одновременным его отказом в выдаче лицензии другому лицу), суд может по требованию заинтересованного лица принять решение о предоставлении этому лицу на указанных в решении суда условиях права использования результата интеллектуальной деятельности, исключительное право на который принадлежит другому лицу, то есть предоставить ему

принудительную лицензию.

Переход исключительного права на результат интеллектуальной деятельности или на средство индивидуализации к другому лицу без заключения договора с правообладателем допускается в порядке универсального правопреемства (наследование, реорганизация юридического лица) и при обращении взыскания на имущество правообладателя.

Защита исключительных прав на результаты интеллектуальной деятельности и на средства индивидуализации осуществляется путем предъявления требования:

1)о признании права – к лицу, которое отрицает или иным образом не признает право, нарушая тем самым интересы правообладателя;

2)о пресечении действий, нарушающих право или создающих угрозу его нарушения, – к лицу, совершающему такие действия или осуществляющему необходимые приготовления к ним;

3)о возмещении убытков – к лицу, неправомерно использовавшему результат интеллектуальной деятельности или средство индивидуализации без заключения соглашения с правообладателем, либо иным образом нарушившему его исключительное право и причинившему ему ущерб;

4)об изъятии материального носителя – к его изготовителю, импортеру, хранителю, перевозчику, продавцу, иному распространителю, недобросовестному приобретателю;

5)о публикации решения суда о допущенном нарушении с указанием действительного правообладателя – к нарушителю исключительного права.

В ряде случаев правообладатель вправе вместо возмещения убытков требовать от нарушителя выплаты компенсации в размере, определяе-

23

мом судом в зависимости от характера нарушения и иных обстоятельств с учетом требований разумности и справедливости.

Итак, в силу того что нормативно-правовыми актами накладываются определенные ограничения на признание нематериальных активов компании в бухгалтерском учете, на практике основную их часть составляют идентифицируемые НМА – объекты интеллектуальной собственности. Понятие интеллектуальной собственности тождественно охраняемым результатам интеллектуальной деятельности и средствам индивидуализации, на которые признаются интеллектуальные права авторов или иных правообладателей. Под интеллектуальными правами понимается совокупность исключительных прав имущественного характера и личных неимущественных прав. Личные неимущественные права на результаты интеллектуальной деятельности могут принадлежать только гражданами (физическим лицам). Исключительные права могут принадлежать и гражданам, и организациям. Следовательно, в состав нематериальных активов организаций могут входить только исключительные права имущественного характера на охраняемые результаты интеллектуальной деятельности и средства индивидуализации.

Различные неидентифицируемые нематериальные активы, приносящие компании реальные экономические выгоды, могут быть оценены в совокупности как гудвилл компании и увеличить тем самым ее рыночную стоимость, а следовательно, и фактическую цену купли-продажи компании как единого имущественного комплекса. Таким образом, стоимость гудвилла в результате совершения подобной сделки может войти в состав нематериальных активов как величина амортизируемой деловой репутации, что способствует отражению в бухгалтерском учете реальной стоимости всех активов организации. Наличие гудвилла является одной из предпосылок для отражения в составе НМА деловой репутации, в то же время отсутствие в финансовой отчетности деловой репутации в составе НМА не означает отсутствия у компании гудвилла.

Стратегия развития компании, направленная на эффективное управление НМА, включающая их постоянное выявление, оценку и учет, приводит к повышению рыночной стоимости и инвестиционной при-

24