68. Інструменти статистичного методу розрахунку ризиків.

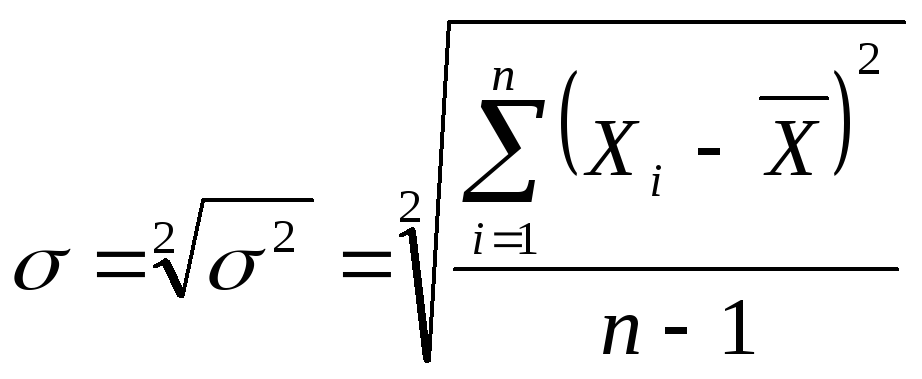

У сучасній практиці корпоратив-х фінансів для кількісної оцінки сукупного ризику та окремих його складових може використовуватися інструменти стат-ного методу розрахунку ризиків - сукупність різноманітних стат-них моделей. Використання таких моделей потребує проведення відповідних статистичних розрахунків, складність яких прямо пропорційна величині та повноті інф-ої бази оцінки ризиків п/п, а також залежить від обраної моделі оцінювання ризику. Водночас такі розрахунки можуть бути спрощені шляхом використання персональних комп’ютерів та прикладного забезпечення. Для потріб оцінки ризиків застосовуються спеціалізовані статистичні чи математичні пакети:1) середнє квадратичне відхилення, або дисперсія, очікуваної вел-ни цільового показника:

,

де σ-середнє квадратичне відхилення

цільового показника Х;

,

де σ-середнє квадратичне відхилення

цільового показника Х;

σ2-дисперсія

цільового показника Х; Хi-

i-те спостереження цільового показника;

![]() -очікувана

величина цільового показника Х

(розраховується як математичне очікування

абсолютних значень цільових прказників

заn

попередніх періодів); n-кількість

спостережень цільового показника.

-очікувана

величина цільового показника Х

(розраховується як математичне очікування

абсолютних значень цільових прказників

заn

попередніх періодів); n-кількість

спостережень цільового показника.

2)для кількісного оцінювання ризиків, пов’язаних із активами, що мають активний ринок обігу(наприклад, ЦП), може використовуватися коефіцієнт β, який виражає кількісну оцінку системного ризику:

,

де Rj-очікуване

значення дохідності j-го

активу; Rm-очікуване

значення дохідності ринку; σm2-дисперсія

ринкової дохідності. Ідентифікація та

оцінка фін ризиків у структурі моделі

упр-ня ризиками потребує формування

відповідної системи прказників, що

уможливлювала б як дослідження якісних

характеристик фін ризиків, так і їх

кількісну оцінку. Відтак для розрахунку

параметрів сукупного ризику та його

складових, у тому числі згаданих

показників рівня ризику, а також

дослідження та оцінки інших характеристик

фін ризиків можуть використовуватися

такі показники та коефіцієнти:

,

де Rj-очікуване

значення дохідності j-го

активу; Rm-очікуване

значення дохідності ринку; σm2-дисперсія

ринкової дохідності. Ідентифікація та

оцінка фін ризиків у структурі моделі

упр-ня ризиками потребує формування

відповідної системи прказників, що

уможливлювала б як дослідження якісних

характеристик фін ризиків, так і їх

кількісну оцінку. Відтак для розрахунку

параметрів сукупного ризику та його

складових, у тому числі згаданих

показників рівня ризику, а також

дослідження та оцінки інших характеристик

фін ризиків можуть використовуватися

такі показники та коефіцієнти:

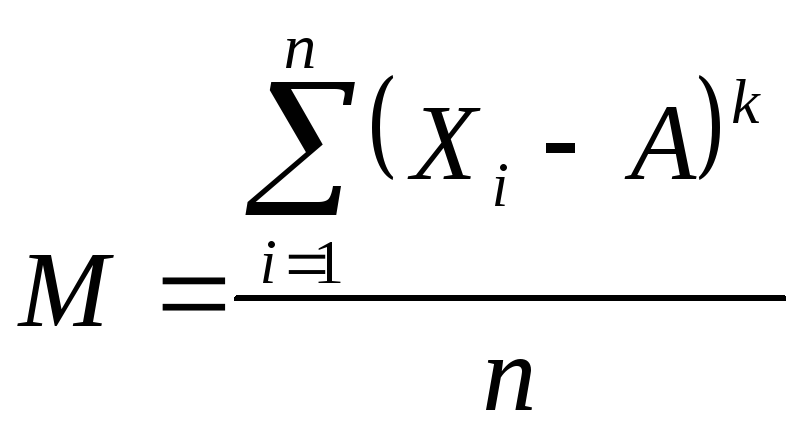

1)момен К-го порядку відносно фіксованої величини А:

,

де М-момент К-го порядку відносно А;

Хі-і-те

спостереження цільового показника;

n-кількість

спостережень цільового показника.

,

де М-момент К-го порядку відносно А;

Хі-і-те

спостереження цільового показника;

n-кількість

спостережень цільового показника.

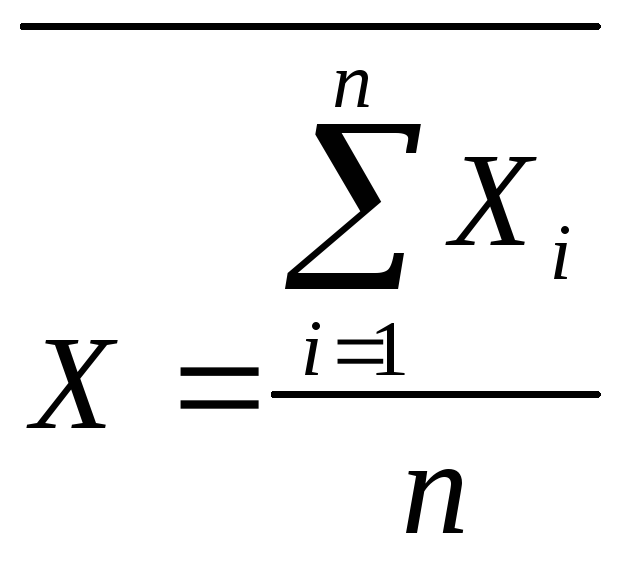

2) очікувана величина(математичне очікування як момент i-го порядку відносно нуля) цільового показника(як правило, очікувана доходність або прибутковість активу) розраховується на основі фактичних величин цільового показника за минулі періоди шляхом розрахунку математичного очікування на основі наведеної нижче формули:

,

де Хі-і-те

спостереження цільового показника;

n-кількість

спостережень цільового показника.

,

де Хі-і-те

спостереження цільового показника;

n-кількість

спостережень цільового показника.

2)медіана як значення , що відповідає середині ранжованого ряду:

,

де мін-мінімальне значення цільового

показника в інтервалі, до якого належить

медіана; n-кількість

спостережень цільового показника;F-кумулятивна

частота інтервалу, що предує інтервалу,

до якого належить медіана цільового

показника;f-частота

інтервалу, до якого належить медіан

цільового показника.

,

де мін-мінімальне значення цільового

показника в інтервалі, до якого належить

медіана; n-кількість

спостережень цільового показника;F-кумулятивна

частота інтервалу, що предує інтервалу,

до якого належить медіана цільового

показника;f-частота

інтервалу, до якого належить медіан

цільового показника.

3) коваріація між окремими госп-ми операціями, ризиками або ж факторами їх формування використовується для встановлення причинно-наслідкрвргр зв’язку між окремими об’єктами процесу прийняття упр-их рішень та його кількісної оцінки:

,

де covx.y-коваріація

між цільовими показниками Х иY;

,

де covx.y-коваріація

між цільовими показниками Х иY;

![]() -очікувана

величина цільового показника Х

(розраховується як математичне очікування

абсолютних значень цільових показників

за n

попередніх періодів); Хі-абсолютне

значення цільового показника Х в і-му

періоді;

-очікувана

величина цільового показника Х

(розраховується як математичне очікування

абсолютних значень цільових показників

за n

попередніх періодів); Хі-абсолютне

значення цільового показника Х в і-му

періоді;

![]() -очікувана

величина цільового показника

Y(розраховується як математичне очікування

абсолютних значень цільових показників

за n

попередніх періодів); Yi-абсолютне

значення цільового показника Y

в i-му

періоді; n-кількість

періодів, що аналізується і передують

плановому.

-очікувана

величина цільового показника

Y(розраховується як математичне очікування

абсолютних значень цільових показників

за n

попередніх періодів); Yi-абсолютне

значення цільового показника Y

в i-му

періоді; n-кількість

періодів, що аналізується і передують

плановому.

4)коефіцієнт кореляції між окремими цільовими показниками, наприклад госп-ми операціями, окремими видами ризиків або ж факторами їх формування; коеф кореляції використовується для встановлення взаємозалежності між цільовими показниками і розраховується за такою формулою:

![]() ,

де

,

де

![]() -коефіцієнт кореляції між цільовими

показникамиX

та Y;

соvx,y-коваріація

між цільовими показниками X

та Y;

-коефіцієнт кореляції між цільовими

показникамиX

та Y;

соvx,y-коваріація

між цільовими показниками X

та Y;

![]() -середнє

квадратичне відхилення для цільового

показника Х;

-середнє

квадратичне відхилення для цільового

показника Х;

![]() -середнє

квадратичне відхилення для цільового

показникаY.

-середнє

квадратичне відхилення для цільового

показникаY.

5)стандартизована змінна як змінна Z, середня арифметична якої дорівнює 0, а середнє квадратичне відхилення=1:

![]() ,

де Хі-

і-те спостереження цільового показника;

,

де Хі-

і-те спостереження цільового показника;

![]() -очікувана

величина цільового показника

Х(розраховується як математичне

очікування абсолютних значень цільових

показників заn

попередніх періодів);

-очікувана

величина цільового показника

Х(розраховується як математичне

очікування абсолютних значень цільових

показників заn

попередніх періодів);

![]() -середнє

квадратичне відхилення цільового

показника

-середнє

квадратичне відхилення цільового

показника

6) функція цільності розподілу ймовірності, яка визначає розподіл ймовірності настання того чи іншого випадку:

![]() .

.

Отримані результати мають високий рівень статистичної достовірності.