33. Розробка цінової політики та її оптимізація.

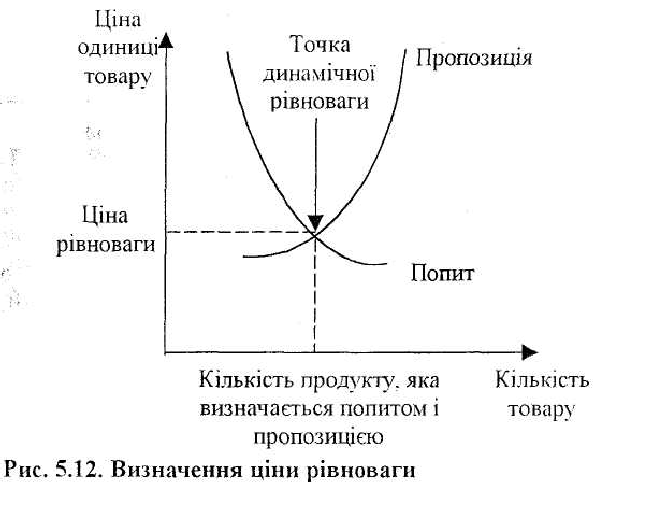

Одержання максимального прибутку можливе при оптимальному поєднанні обсягу реалізації та ціни на продукцію, що випускається. Існують прості і ефективні визначення оптимального співвідношення цін і обсягів реалізації, основною умовою застосування яких є попередній поділ витрат на постійні та змінні. Задача максимізації прибутку заключається в тому, щоб визначити стан динамічної рівноваги між попитом і пропозицією, а також визначити рівноважну ціну і відповідний обсяг продаж (рис.)

Ціна є інструментом стимулювання попиту і одночасно представляє собою головний фактор довгострокової рентабельності. При розробці цінової стратегії розглядаються цілі, пов'язані як з прибутком, так і з обсягом продаж і конкуренцією. Ціна визначає рентабельність всієї діяльності, не тільки визначаючи рівень прибутку, але і фіксуючи через обсяг продаж ті умови, за яких досягається окупність всіх витрат (точка беззбитковості). Визначена ціна безпосередньо формує рівень попиту і, отже, обсяг продаж при еластичному попиті. Надмірно висока або низька ціна може підірвати успіх товару. Існує декілька методів формування ціни. Затратний метод формування ціни. Традиційний спосіб встановлення ціни (Р) полягає в додаванні до витрат, що відповідають плановому рівню випуску, деякої фіксованої надбавки (d), що визначається бажаним рівнем рентабельності: P=C+d=Cзмін.+Спост/Q +d де Р, С і Q - ціна, витрати на одиницю і загальна кількість товару, що відповідають плановому рівню випуску; Сзмін - змінні витрати на одиницю продукції; Спост - сумарні постійні витрати. Головний недолік ціни, яка визначається виключно з точки зору витрат, - це ігнорування залежності між ціною і обсягом продажу. Дуже важливе для аналізу попиту поняття цінової еластичності: виражена у відсотках зміна обсягу продаж товару в результаті зміни його ціни на 1 %: E= %зміни обсягу продаж/ % зміни ціни. Цінова еластичність, як правило, від'ємна, тому що підвищення ціни призводить до зниження попиту, і навпаки. Еластичність вимірює вплив зміни ціни на зміни обсягу продаж, але не показує вплив ціни на інші більш складні і часто комплексні характеристики, важливі для розуміння реакції покупця.Використання гнучкої ціни, тобто продажу одного виду товару різним покупцям за різними цінами, - один з практичних прикладів управління еластичністю. Для вибору варіантів зміни ціни керуються наступними правилами: 1)при еластичності попиту більше одиниці (попит еластичний) зміна ціни на 1% дає більше 1% зміни обсягу збуту. Отже, зниження ціни викликає таке зростання попиту, при якому загальна виручка зростає; 2) якщо еластичність попиту дорівнює одиниці, то кожний відсоток зміни ціни приносить 1% зміни обсягу збуту; 3) при еластичності попиту менше одиниці (попит нееластичний) зміна ціни на 1% дає менше 1% зміни обсягу збуту. Тому зниження ціни не викликає такого підвищення попиту і не компенсує зменшення виручки. Випуск кожної додаткової одиниці продукції викликає приріст загальної виручки на величину, яка називається в економічній теорії граничною виручкою, а також збільшення валових (сумарних) витрат на величину, що називається граничними витратами. Якщо гранична виручка перевищує граничні витрати, то прибуток збільшується, і, навпаки, якщо гранична виручка менша граничних витрат, прибуток зменшується. При цьому потрібно пам'ятати правило: найбільший прибуток підприємству забезпечують такі обсяг випуску продукції і ціна, за яких граничні витрати дорівнюють або максимально наближаються до граничної виручки.