52. Банкрутство фірми методи його визначення

Банкрутство – визнана господарським судом нездатність боржника відновити свою платоспроможність та задовольнити визнані судом вимоги кредиторів не інакше як шляхом застосування ліквідаційної процедури.

Фінансовий менеджер повинний звертати увагу на наступні факти: 1)збитки в процесі поточної господарської діяльності; 2)відмовлення від надання комерційного кредиту; 3)недостача оборотного капіталу.

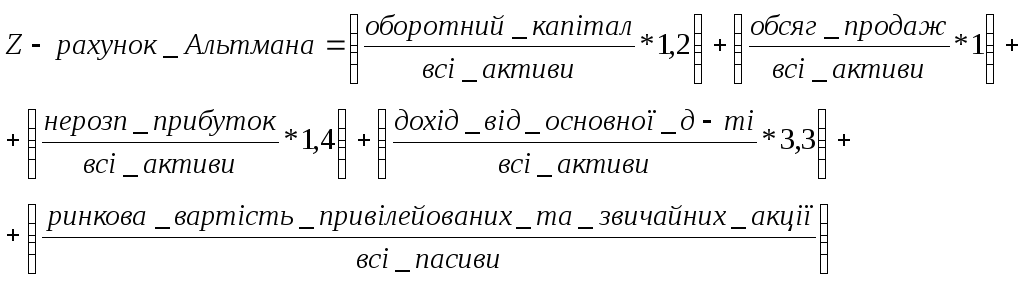

Існують

аналітичні методи визначення можливого

банкрутства. І в міжнародній і в нашій

практиці найбільше часто застосовують

Z- рахунка

Альтмана

(пятифакторна

модельАльтмана

Імовірність банкрутства визначають по результаті отриманого показника по шкалі:

Z- счет Рі (імовірність банкрутства )

1,8 та < дуже висока

1,81 – 2,7 висока

2,8 – 2,9 можлива

3 - > дуже низька

53. Економічна сутність фінансових ризиків на підприємстві та їх класифікація

Ризик – це імовірність виникнення збитків чи не до отримання доходів у порівнянні з прогнозованим варіантом.

Види підприємницького ризику: 1)виробничий. Можливі причини його виникнення: зниження передбачуваних обсягів виробництва, збільшення матеріальних витрат, сплата підвищених відрахувань і податків. 2)комерційний – це ризик, що виникає в процесі реалізації товарів і послуг. Причини виникнення: зниження обсягу реалізації, зміна кон'юнктури, підвищення закупівельної ціни, непередбачене зниження обсягу закупівель, втрати товару в процесі обороту, підвищення витрат обороту. 3)фінансовий – це ризик, що виникає в сфері відносин підприємства з банками й іншими фінансовими інститутами.

Аналіз ризику починається з виявлення його джерел і причин.

За джерелами виникнення ризики бувають: а)господарські; б)ризики, пов’язані з особистістю людини; в)ризик, обумовлений природними факторами.

Причини ризику: 1.невизначеність майбутнього 2.непередбачуваність поводження партнера 3.недолік інформації.

Ступінь ризику:

Як припустимий ризик приймають погрозу повної втрати прибутку від того чи іншого проекту.

Критичний ризик – це втрата виручки, коли витрати приходиться відшкодовувати за свій рахунок.

Катастрофічний ризик приводить до банкрутства підприємства чи втрати інвестицій.

54. Зміст та загальні задачі управління вихідними грошовими потоками

Грошовий потік можна визначити як сукупність послідовно розподілених в часі подій, які пов’язані із відособленим та логічно завершеним фактором зміни власника грошових коштів у зв’язку з виконанням договірних зобов’язань між економічними агентами.

Склад вихідних грошових потоків: 1)оплата рахунків по запасах, послугам, роботам, сплаті штрафів, погашення кредиторської заборгованості; 2)платежі державі: сплата податків, відрахування в цільові державні фонди, сплата штрафів; 3)виплати працівникам: заробітна плата, премії, винагороди, соціальне страхування, матеріальна допомога й ін.; 4)перерахування засобів банкам: погашення кредиту, сплата відсотків, оплата банківських послуг; 5)здійснення інвестицій: фінансові інвестиції, зв'язані з придбанням корпоративних прав, тобто купівля акції, вкладення засобів у статутний капітал інших підприємств, придбання державних і не державних цінних паперів, вкладення грошей на депозитарні рахунки, фінансування капітальних вкладень і наукових досліджень; 6)інші перерахування засобів: орендна плата, благодійні внески і т. д;

Особливості формування вихідних грошових потоків: 1)формування обсягу вихідних потоків; 2)формування потоків у часі; 3)джерела засобів для здійснення вихідних грошових потоків; 4)вплив вихідних грошових потоків на поточне фінансовий стан і кінцеві результати фінансової діяльності.

Формування обсягу вихідних грошових потоків: 1.Залежить від підприємства: обсяг виробничо – господарської діяльності й ефективності господарювання; 2.Залежить від політики держави: платежі державі фінансові інвестиції, перерахування засобів банкам.

Формування вихідних грошових потоків у часі: а)здійснюється в міру виникнення потреб; б)терміни здійснення платежів фіксуються нормативними актами; в)час перерахування засобів: формування потоку встановлюється самим підп-ом.

Джерела засобів для здійснення витрат: 1)оборотні кошти: власні, позикові. 2)виручка від реалізації.

Формування вихідних грошових потоків впливає на: 1)платоспроможність підприємства; 2)кінцеві результати роботи, тобто формування прибутку.

Загальні задачі керування вихідними грошовими потоками: 1)оптимальне визначення абсолютного обсягу вихідних грош потоків і можливе їхнє скорочення; 2)здійснення платежів у встановлений термін; 3)забезпечення стійкої платоспроможності підприємства і збільшення обсягу прибутку.