37. Управління запасами на підприємстві.

Метою управління виробничими запасами є забезпечення безперебійного процесу виробництва та реалізації продукції за дотримання оптимального запасу матеріальних цінностей. Управління виробничими запасами являє собою частину загальної політики управління оборотними активами підприємства, яка полягає в оптимізації розміру і структури запасів товарно-матеріальних цінностей, мінімізації витрат щодо їх обслуговування та забезпечення ефективного контролю за їх рухом. Виходячи з мети управління виробничими запасами перед фінансовим менеджером ставляться такі завдання: 1) Провести аналіз запасів товарно-матеріальних цінностей у минулому періоді. Зокрема, слід розглянути показники загальної суми запасів матеріальних цінностей, їх динаміки, питому вагу в обсязі оборотних активів, вивчити структуру запасів у розрізі основних груп, виявити сезонні коливання їх, визначити ефективність використання різних груп виробничих запасів, розрахувати показники їх оборотності. 2) Обчислити оптимальні розміри основних груп поточних запасів. 3) Оптимізувати загальну суму запасів товарно-матеріальних цінностей, які включаються в оборотні активи. 4) Побудувати ефективну систему контролю за рухом запасів на підприємстві. 5)Відображати у фінансовому обліку вартість запасів матеріальних цінностей в умовах інфляції. Для цього необхідно сформувати окремі види матеріальних цінностей відповідно до обсягів господарської діяльності підприємства і тривалості його операційного циклу. Операційний цикл суттєво впливає на обсяг, структуру й ефективність використання матеріальних цінностей. Він включає час від моменту закупівлі матеріальних цінностей до надходження грошових коштів від покупців за реалізовану продукцію.

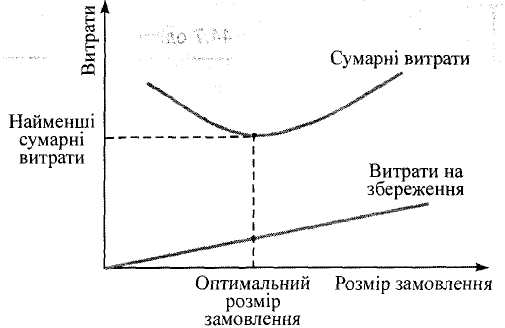

Наявність матеріальних цінностей на рівні, який перевищує оптимальні потреби, негативно відображається на діяльності підприємства, оскільки з обігу відволікається певна сума грошових коштів, втрачаються можливості для інвестицій, збільшуються витрати на утримання додаткових запасів матеріальних цінностей. Витрати на підготовку замовлення — це всі витрати, пов'язані з розміщенням замовлень, транспортуванням та прийманням матеріалів. Витрати на утримання запасів включають витрати на зберігання їх після придбання і доставки. На рис 6.2 зображена графічна ілюстрація оптимального розміру замовлення матеріалів.

Рис 6.2. Визначення оптимального замовлення матеріалів

Нижня точка графіка відповідає найменшим сумарним витратам на матеріали й оптимальному розміру замовлення матеріалів. Для малих і середніх підприємств витрати на підготовку матеріалів незначні. Оптимальний розмір замовлень матер цінностей визначається за формулою: ОРЗ= ((2*З*Р)/В), де З – затрати на підготовку замовлень, Р-річна потреба в одиницях матеріальних цінностей, В – витрати на зберігання запасів.

Для визначення оптимальної потреби в оборотних активах використовуються два методи; прямий і аналітичний. Прямий метод визначення оптимального розміру оборотних активів застосовується під час створення нового підприємства або для уточнення потреби в оборотних активах підприємства, якщо значно змінюється асортимент виробництва продукції в плановому періоді. Аналітичний метод застосовують за умови функціонування підприємства більше року, коли в основному сформовані виробничі запаси і не змінюється асортимент продукції в плановому періоді. Аналітичний метод передбачає визначення потреби у виробничих запасах шляхом коригування оптимального розміру виробничих запасів, який розрахований методом прямого розрахунку з урахуванням зміни обсягу виробництва та прискорення оборотності виробничих запасів. У процесі господарської діяльності підприємству необхідно визначити короткострокові потреби в грошових коштах для забезпечення поточної діяльності підприємства з урахуванням відстрочення платежу покупцям.

Контроль за ефективністю управління запасами на вітчизняних підприємствах здійснюють за допомогою аналізу зміни швидкості обороту запасів. В загальному випадку швидкість обороту виробничих запасів (ВЗ) підприємства прийнято розраховувати за допомогою формули: К о.в.з. = Виручка від реалізації продукції /Середня величина поточних активів.

Середня величина виробничих запасів за даними балансу визначається за формулою: Середня величина ВЗ = (Зп+Зк)/2