Современный город власть управление экономика. Выпуск 6

.pdf2013 года принимается первый бюджет ГО на 2013 год. В конце 2013 года депутаты утверждают первый трехлетний бюджет объединенного ГО на 2014–2016 годы.

В декабре 2013 года решением Губахинской городской думы принимается Устав ГО «Губаха».

Так, процесс преобразования на территории Губахи – с момента проведения муниципального референдума о преобразовании района в городской округ до принятия устава нового городского округа – составил около двух лет.

Проблемы преобразования. В процессе преобразования муниципалитет столкнулся с рядом проблем организационного, экономического и политического характера. Первая группа проблем связана с отсутствием правоприменительной практики преобразований на территории края. Губаха была своего рода экспериментальной площадкой преобразования. Кроме того, появившаяся в органах власти инициатива преобразования из административной повестки должна была поступить в общественную повестку, что требовалопроведенияразъяснительной работысреди населения.

Группа экономических проблем характеризуется необходимостью привлечения дополнительных денежных средств, не предусмотренных бюджетами муниципальных образований: на проведение референдума по вопросу преобразования, выборов в органы МСУ нового МО. В Губахе голосование приурочили к федеральным выборам в Государственную думу, таким образом, муниципальным властям удалось сэкономить на данном направлении (на бюллетени понадобилось чуть более 10 тыс. рублей).

Политические проблемы касаются взаимоотношения властей поселений и района в объединительном процессе. Действующий глава Губахи А.В. Борисов сетует на «отсутствие должного содействия со стороны глав поселений, входящих в состав района, обусловленное негативными для них последствиями преобразования в виде утраты статуса, полномочий, самостоятельности»1. Однако отметим, что активного сопротивле-

1 Интервью с главой Губахи от 05.02.2016. Из личного архива авторов.

161

ния запуску и реализации преобразования со стороны поселенческих властей на территории Губахинского района всё же не наблюдалось.

Появление отмеченных выше проблем отчасти связано с пробелами федерального законодательства по вопросу регулирования преобразовательных процессов. По замечанию А.В. Борисова, данные «проблемы удалось решить благодаря консолидированным усилиям администрации губернатора Пермского края, Законодательного собрания Пермского края, депутатов Законодательного собрания края А.Г. Гарсляна и В.А. Даута, представляющих территории Губахинского района, самого главы Губахинского района».

Последствия преобразования. Последствия преобразова-

ния Губахинского муниципального района в городской округ «Губаха» в данном исследовании измеряются по двум направлениям. Первое касается показателей бюджетной деятельности муниципальных властей, второе – количественной характеристики муниципальных служащих до и после преобразования.

«Финансовые» последствия преобразования МР в ГО можно оценить прежде всего через измерение показателей доходов местного бюджета. Интересно проанализировать динамику ресурсных возможностей территории – сопоставить значения ряда бюджетных показателей до и после преобразования. Отметим, что первый бюджет «объединенной» Губахи на очередной финансовый год принят в 2013 году. База данных, составленная авторами, охватывает период 2007–2014 годов.

Согласно Бюджетному кодексу РФ к доходам бюджетов МО относятся:

1)налоговые доходы – поступления от местных налогов

ипоступления по единым и (или) дополнительным нормативам отчислений от федеральных и региональных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами (единый сельхозналог, налог на вмененный доход), и госпошлины;

162

2)неналоговые доходы (доходы от использования или продажи муниципального имущества, прочих платных услуг);

3)безвозмездные перечисления из вышестоящих бюджетов –

межбюджетные трансферты: дотации, субвенции, субсидии, иные межбюджетные трансферты.

Для измерения ресурсных возможностей муниципалитета по доходам наиболее очевидным представляется такой показатель, как доля собственных доходов в местном бюджете. Вместе

стем возникает вопрос, что считать «собственными доходами» местных бюджетов (далее – МБ). Согласно положениям Бюджетного кодекса, собственные доходы бюджета включают налоговые, неналоговые поступления и доходы в виде безвозмездных перечислений из вышестоящих бюджетов (трансферты), за исключением субвенций [5, ст. 47]. Однако, на наш взгляд, дотации – это прежде всего финансовая помощь, не являющаяся самостоятельным заработком муниципалитета, хотя и имеющая нецелевой характер. Вышестоящие органы власти перечисляют их на покрытие «дыр» в местных бюджетах. Правомерно ли причислять к собственным доходам муниципалитета поступления, на величину которых муниципальное образование не имеет возможности влиять хотя бы в какой-то степени? Ряд исследователей ограничивают понятие собственных доходов муниципалитета местными налогами и неналоговыми доходами. По нашему мнению, такое понимание вполне обосновано, так как позволяет вычленить «чистые» собственные доходы МСУ, формирование которых находится в самостоятельном, долгосрочном ведении самих органов муниципальной власти. Доля «чистых» собственных доходов в общем объеме доходов местных бюджетов указывает на размеры реальных доходных полномочий муниципального уровня власти в РФ.

Специалисты Института экономики города вводят понятие «собственных располагаемых доходов» и расширяют понятие собственных доходов муниципалитета дополнением его налогами, отчисления по которым закрепляются за местными бюджетами органами государственной власти на долговременной ос-

163

нове [6, с. 136]. В таблице использованы два способа измерения собственных доходов: 1) «чистые» собственные доходы позволяют оценить размеры реальных доходных источников МСУ; 2) собственные располагаемые доходы (по методике Института экономики города). Противопоставлены собственным доходам межбюджетные трансферты как финансовая помощь сверху, их доля также отражена в таблице.

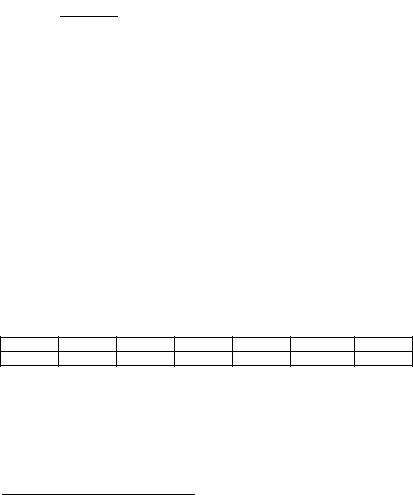

Согласно данным таблицы наблюдается снижение долей «чистых» собственных доходов и собственных располагаемых доходов Губахи. Напротив, некоторое уменьшение доли межбюджетных трансфертов в середине временного отрезка вновь сменяется ростом. На первый взгляд представляется, что преобразование негативно повлияло на объемы поступающих в бюджет Губахи налоговых источников. Однако необходимо иметь в виду два других фактора. Во-первых, налоговая политика региональных властей Пермского края в данный период подверглась существенным изменениям. Если с подачи экс-губернатора Пермского края О.А. Чиркунова в бюджеты МО перечислялись некоторые региональные налоги, и данные таблицы демонстрируют рост собственных располагаемых доходов до 2011 года включительно, то с 2012 года в условиях политики централизации – перераспределения расходно-доходных полномочий между уровнями власти, а также собственного видения новый губернатор В.Ф. Басаргин прекращает передачу ряда региональных налогов в местные бюджеты [7, с. 169]. Во-вторых, снижение доли «чистых» собственных доходов в бюджете Губахи может отражать негативные последствия финансового кризиса в стране. В отличие от государственных, местные бюджеты не защищены сформированными резервами, поэтому, вероятно, ухудшение хозяйственно-финан- сового положения предприятий и организаций Губахи привело к уменьшению доходных поступлений в бюджет.

Кроме того, существенный рост доли дотаций в 2012–2013 годахобусловлен преждевсего дополнительнымирасходамиорганов власти Губахи на процесс преобразования. Как замечает глава Гу-

164

бахи А.В. Борисов, «механизм компенсации выпадающих доходов при изменении статуса муниципального образования в регионе не отработан».

Соотношение основных доходных источников Губахи в 2007–2014 годах, %2

|

Доля |

Доля |

Доля межбюд- |

Доля |

|

|

«чистых» |

собственных |

|||

|

жетных |

дотаций |

|||

Год |

собственных |

располагаемых |

|||

трансфертов |

в доходах |

||||

|

доходов |

доходов |

|||

|

в доходах МБ |

МБ |

|||

|

в доходах МБ |

в доходах МБ |

|||

|

|

|

|||

2007 |

17,84 |

39 |

61 |

17,3 |

|

2008 |

17,9 |

42,1 |

57,9 |

22,5 |

|

2009 |

16,3 |

56,5 |

43,5 |

8,7 |

|

2010 |

16,1 |

56,2 |

43,8 |

6,1 |

|

2011 |

15,75 |

59,19 |

40,81 |

5,8 |

|

2012 |

7,9 |

29,37 |

70,63 |

14,1 |

|

2013 |

6,4 |

34,6 |

65,4 |

15,8 |

|

2014 |

7,3 |

28,8 |

71,2 |

11,7 |

Другим направлением измерения ресурсных возможностей МО является участие муниципальных властей в государственных программах софинансирования. Напомним, что одной из задач, которую публично обозначали инициаторы преобразования Губахи, стало расширение финансовых возможностей территории принимать участие в региональных и федеральных программах. В исследуемый авторами период ключевым источником получения государственных средств был так называемый региональный Фонд софинансирования расходов (далее – ФСР). Он образован в Прикамье в 2007 году, упразднен в конце 2013 года в результате изменений федерального бюджетного законодательства. Вопросы предоставления субсидий местным бюджетам на один год оказались в ведении краевого правительства (Постановление от 29.11.2013 № 1664-п «Об утверждении порядков предоставления

2 Расчет данных производится на основе консолидированных бюджетов Губахинского муниципального района (2007–2012 годы) и бюджетов «объединенного» городского округа «Губаха» (2013–2014 годы).

165

субсидий бюджетам муниципальных образований Пермского края из бюджета Пермского края на реализацию инвестиционных проектов и приоритетных региональных проектов»). С начала 2015 года и по сей день действует закон № 357-ПК «О предоставлении субсидий бюджетам муниципальных образований Пермского края из бюджета Пермского края», положения которого отчасти аналогичны нормам закона о ФСР.

Субсидии местным бюджетам из ФСР предоставлялись на реализацию приоритетных региональных проектов3 и муниципальных инвестиционных проектов. Муниципалитеты получали средства ФСР на условиях софинансирования: не более 75 % от общего объема расходов на реализацию проекта (программы) предоставлял край. Объемы субсидий для каждого МР и ГО пропорционально численности населения утверждались осенью законом о бюджете Пермского края на текущий год и плановый период («лимит» для каждого муниципалитета). Чтобы получить средства ФСР, ОМСУ в течение двух месяцев с момента принятия бюджета должны были сформировать и направить в краевое правительство заявки. После их рассмотрения уполномоченными органами в системе исполнительной власти и утверждения правительством запускался процесс передачи субсидий в местные бюджеты.

Произведем измерение активности участия органов власти Губахи в получении средств ФСР через расчет той доли субсидий, которая утверждалась постановлениями Правительства Пермского края на основании поступивших с территории заявок. Таким образом, местные власти обозначали готовность освоить часть собственного «лимита». Динамика муниципального заказа Губахи на средства ФСР представлена ниже.

3 «Приведение в нормативное состояние объектов социальной сферы», «Новая школа», «Муниципальные дороги», «Достойное жилье», «Сельское жилье», «Пожарная безопасность», «Оказание содействия жителям Пермского края в переселении из труднодоступных и отдаленных населенных пунктов», «Благоустройство».

166

Доля средств ФСР, утвержденная правительством Пермского края на основании поступивших от органов власти Губахи заявок (2008–2014 годы), %4

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

34,5 |

51,5 |

49,1 |

79,6 |

94,9 |

98,6 |

100 |

На основании приведенных данных можно заключить, что активность муниципальных властей Губахи в получении средств краевого бюджета на софинансирование проектов (программ) существенно выросла во второй половине исследуемого периода. Как представляется, это связано с процессами преобразования МР в ГО. Власти «объединенной» Губахи стали активней привлекать государственные ресурсы на развитие территории.

Оценку эффективности расходования бюджетных средств органов МСУ Губахи произведем посредством анализа показателей исполнения расходной части местных бюджетов. Процент исполнения расходов бюджета Губахинского МР и ГО «Губаха» представлен ниже.

Исполнение расходов бюджета Губахи за 2009–2015 годы, %5

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

77,4 |

71,1 |

76,3 |

81,4 |

87,4 |

94,2 |

89,9 |

Согласно представленным данным отмечается положительная динамика в части исполнения расходов бюджета. Таким образом, можно предположить, что преобразование МР в ГО позитивно сказалось на качестве исполнения муниципальными властями расходной части бюджета.

4Рассчитано авторами на основе данных бюджетной статистики по распределению средств ФСР // Архив Управления аналитической и законотворческой деятельности аппарата Законодательного собрания Пермского края.

5Рассчитано авторами на основе анализа консолидированных бюджетов Губахинского муниципального района (2009–2012 годы) и бюджетов «объединенного» городского округа «Губаха» (2013–2014 годы) [8].

167

«Кадровые» последствия преобразования предполагается оценить посредством анализа динамики численности муниципальных служащих в Губахе до и после преобразования. Ниже приведены сравнительные данные штатной численности муниципальных служащих6.

Численность муниципальных служащих в Губахинском МР и входящих в его состав поселениях (2012 год)

Администрация Губахинского МР |

29 |

Земское собрание Губахинского МР |

5 |

Контрольно-счетная палата Губахинского МР |

4 |

Комитет по управлению муниципальным имуществом |

6 |

Культура |

4 |

Управление образования |

13 |

Финансовое управление |

17 |

Администрация Широковского СП |

3 |

Администрация Северо-Углеуральского ГП |

17 |

Контрольно-счетная палата Северо-Углеуральского ГП |

2 |

Дума Северо-Углеуральского ГП |

1 |

Дума Губахинского ГП |

2,5 |

Администрация Губахинского ГП |

22 |

ИТОГО |

125,5 |

Численность муниципальных служащих в ГО «Губаха» (31.03.2016)

Администрация г. Губаха |

51 |

Дума, Контрольно-счетная палата и Губахинский ГО |

9 |

Комитет по управлению муниципальным имуществом |

7 |

Культура |

7 |

Управление образования |

12 |

Финансовое управление |

12 |

Территориальное управление Широковского СП |

3 |

Территориальное управление Северо-Углеуральского ГП |

3 |

Управление строительством и ЖКХ |

18 |

ИТОГО |

122 |

6 Составлено авторами на основании данных, представленных администрацией ГО «Губаха».

168

Как свидетельствуют приведенные данные, в результате преобразования МР в ГО наблюдается незначительное снижение численностимуниципальныхслужащих вГОс125,5 до122. Приэтом, как отмечает глава Губахи А.В. Борисов, «заработная плата муниципальных служащих повысилась на 30 %, и появилась возможностьпривлечения болееквалифицированныхспециалистов».

Процесс преобразования Губахинского МР в ГО «Губаха» включает два этапа: на первом этапе Губахинское городское поселение, входящее в состав одноименного района, получило статус ГО; на втором этапе оставшиеся в районе два сельских поселения были присоединены к городскому округу, образуя тем самым объединенный ГО «Губаха». С момента проведения муниципального референдума о преобразовании района и изменении статуса Губахинского городского поселения (декабрь 2011 года) до принятия Устава «объединенного» городского округа (декабрь 2013 года) прошло около двух лет. За этот период приняты необходимые муниципальные и региональные нормативноправовые акты по изменению статуса МО, сформированы органы МСУ, скорректирована «районная» нормативно-правовая база и приняты новые нормативно-правовые акты.

Инициаторы превращения района в округ – представители местной районной власти и депутаты Законодательного собрания Пермского края, представляющие территорию Губахи, – отмечают ряд возникших в процессе преобразования проблем. Успешно решены проблемы политического характера: районные и поселенческие власти достигли согласия по вопросу преобразования. Наибольшую сложность, по мнению представителей органов МСУ, вызвали организационно-правовые и экономические вопросы. Несмотря на немалое число случаев преобразования МР в ГО в России на федеральном уровне до сих пор отсутствует правовое регулирование данных процессов. Кроме того, остается не отработанным механизм компенсации выпадающих доходов при изменении статуса МО.

Как показывают результаты исследования, преобразование Губахи в ГО положительно отразилось на бюджетных показате-

169

лях территории. Во-первых, вырос процент исполнения расходов бюджета МО. Во-вторых, увеличилась доля субсидий, полученных органами МСУ из регионального бюджета на софинансирование муниципальных программ и проектов. Власти «объединенного» городского округа получили относительно большие возможности по привлечению данного вида межбюджетных трансфертов. Не состоялось планируемое инициаторами сокращение управленческого аппарата муниципальных служащих.

Проведенное исследование преобразования Губахи позволяет выделить следующие преимущества создания единого центра власти и управления. Во-первых, снимается проблема возможных конфликтов во взаимодействиях поселенческих и районных властей, «дележа» ресурсов и полномочий. Во-вторых, формируется единое видение перспектив и направлений развития МО через принятие единого бюджета муниципалитета, единой программы социально-экономического развития, расстановки приоритетов. В-третьих, сосредоточенное в едином центре управление позволяет осуществлять прямое взаимодействие с органами государственной власти субъектов РФ по решению вопросов городского округа и повышает финансовые возможности территории по участию в реализации целевых программ и инвестиционных проектов. Кроме того, одноуровневая модель территориальной организации МСУ, несмотря на отдаление от населения по сравнению с поселенческой моделью, оказывается более понятной жителям. При этом необходимо иметь в виду, что успех преобразования в Губахе прежде всего связан с наличием на территории властной команды, сосредоточившей в своих руках экономические, политические, административные ресурсы.

Список литературы

1. Об общих принципах организации местного самоуправления в Российской Федерации: Федер. закон от 06.10.2003 № 131-ФЗ (ред. от 23.06.2016). Доступ через справ.-правовую систему «КонсультантПлюс».

170