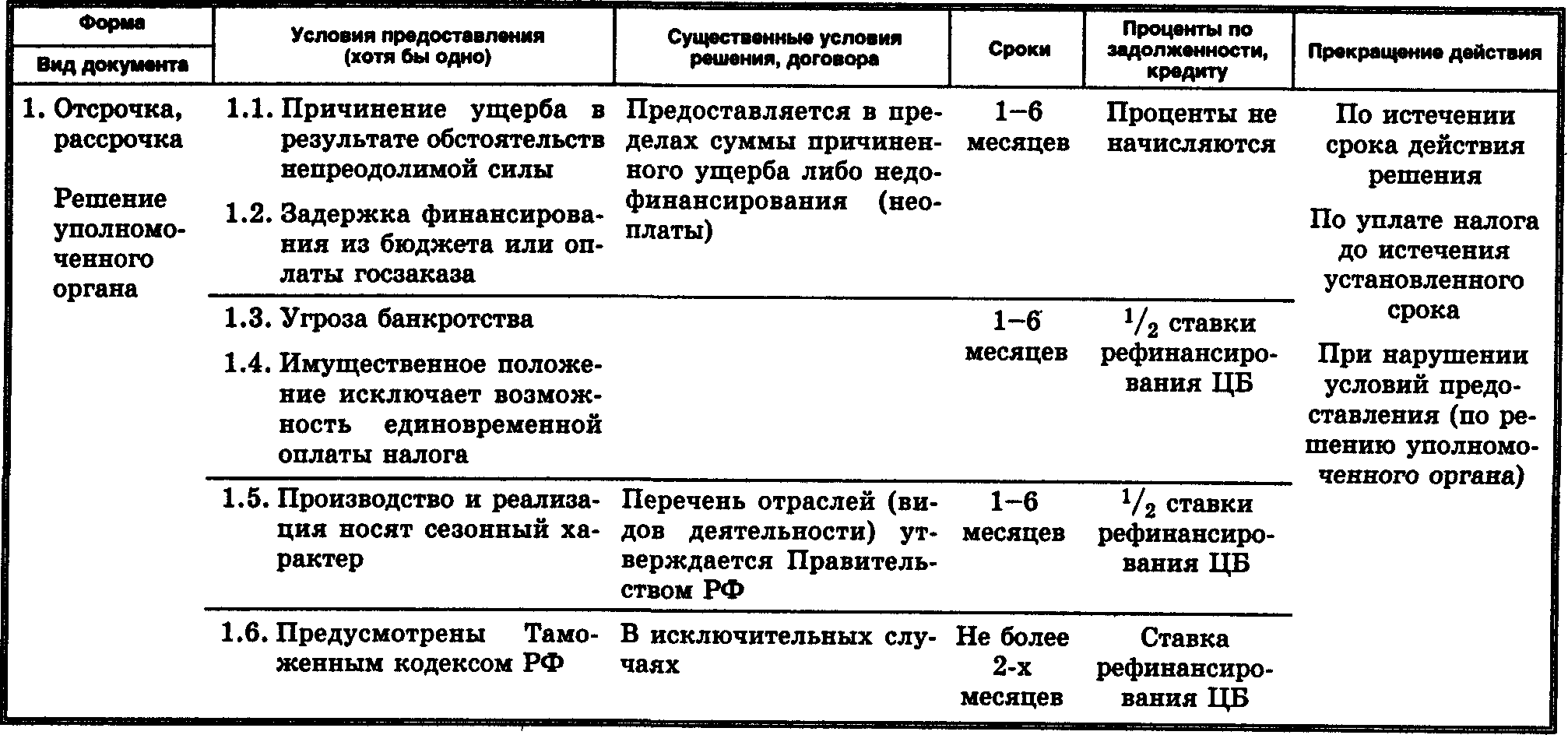

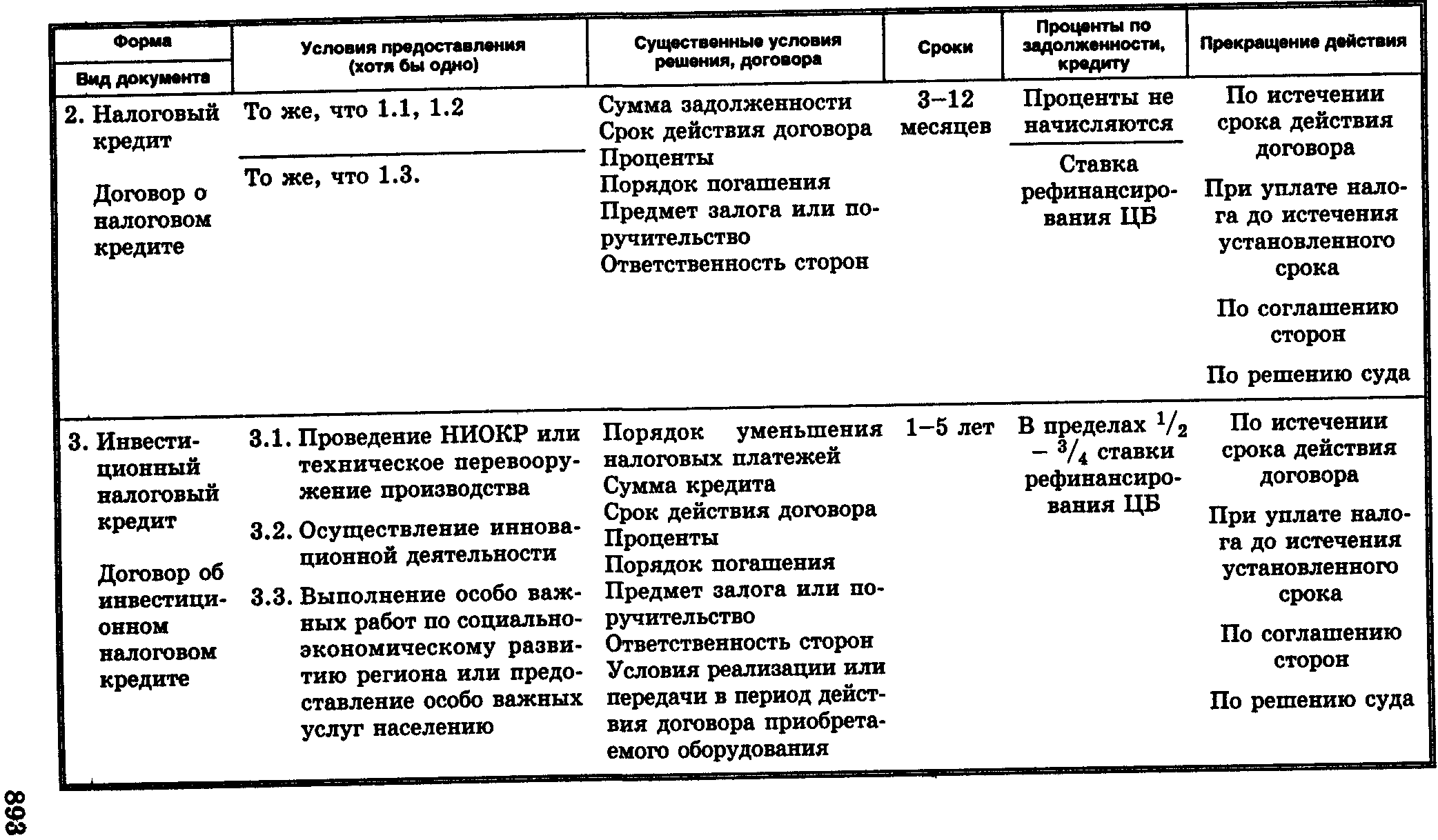

§ 13.3.5. Изменение сроков уплаты налогов

Срок уплаты налога может быть изменен в отношении всей подлежащей уплате суммы налога либо ее части с начислением процентов на сумму задолженности, если иное не предусмотрено НК РФ.

Изменение срока осуществляется в форме отсрочки, рассрочки, налогового кредита, инвестиционного налогового кредита. Оно может производиться под залог имущества либо при наличии поручительства, если иное предусмотрено Налоговым кодексом РФ.

Условия и параметры изменения сроков уплаты налогов изложены в табл. 13.5.

§ 13.3.6. Налоговая декларация и налоговый контроль

Налоговая декларация представляет собой письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога и (или) другие данные, связанные с исчислением и уплатой налога. Она представляется в установленные сроки каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах.

Налогоплательщик по своему усмотрению может выбрать один из двух способов предъявления декларации:

.лично с получением обязательной отметки о дате представления на копии налоговой декларации;

.отправка заказного письма с описью вложения (датой представления декларации будет считаться дата отправки заказного письма).

Приведенные правила не распространяются на декларирование товаров, перемещаемых через таможенную границу РФ.

Если при заполнении декларации налогоплательщик допустил ошибки, ведущие к занижению суммы налога, он обязан внести необходимые дополнения и изменения. Необходимо внимательно относиться к дате подачи заявления о дополнениях и изменениях, так как эта дата определяет порядок применения финансовых санкций.

В зависимости от даты подачи заявления возможны три ситуации:

.первая — если заявление подано до истечения срока подачи декларации, финансовые санкции не применяются;

.вторая — заявление подано после истечения срока подачи декларации, но до срока уплаты налога. В данном случае санкции не применяются, если заявление подано до момента, когда налогоплательщик узнал об обнаружении налоговыми органами обстоятельств, ведущих к занижению суммы налога, либо о назначении выездной налоговой проверки;

Таблица 13.5. Условия и параметры изменения сроков уплаты налогов

.третья — заявление подано после истечения срока подачи декларации и срока уплаты налога. Санкции не применяются, если заявление подано до момента, как указано выше, но при условии, что до подачи заявления он уплатил недостающую сумму налога и соответствующие ей пени.

Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством налоговых проверок, получения объяснений налогоплательщиков и иных обязанных лиц, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода (прибыли), а также в других формах, предусмотренных Налоговым кодексом.

Таможенные органы и органы государственных внебюджетных фондов осуществляют налоговый контроль в пределах своей компетенции. При этом они пользуются правами и несут такую же ответственность, как и налоговые органы.

Налоговые и таможенные органы, органы государственных внебюджетных фондов, а также органы налоговой полиции взаимно обмениваются информацией в целях исполнения возложенных на них задач.

Важным правилом налогового контроля является его осуществление только налоговыми и таможенными органами, а также органами государственных внебюджетных фондов. Это означает, что иные государственные органы, например органы налоговой полиции, федерального казначейства, другие министерства и ведомства, а также органы местного самоуправления, не вправе осуществлять налоговый контроль посредством налоговых проверок, получения объяснений налогоплательщиков (плательщиков сборов, налоговых агентов), проверки данных учета и отчетности, осмотра помещений и территорий и т. д.

Основными этапами налогового контроля являются:

.учет налогоплательщиков (ст. 83-86 НК РФ);

.проведение налоговых проверок (ст. 87—100 НК РФ);

.производство по делу о налоговых правонарушениях (ст. 101-105 НК РФ).

Учет налогоплательщиков. Налогоплательщики подлежат постановке на учет в налоговых органах соответственно по месту нахождения организации, месту нахождения ее обособленных подразделений, месту жительства физического лица, а также по месту нахождения принадлежащего им недвижимого имущества и транспортных средств, подлежащих налогообложению.

Каждому налогоплательщику присваивается единый по всем видам налогов и сборов, в том числе подлежащих уплате в связи с перемещением товаров через таможенную границу РФ, и на всей территории РФ идентификационный номер налогоплательщика.

После постановки на учет организации обязаны уведомлять налоговый орган об изменениях в уставных и других учредительных документах, в том числе связанных с образованием новых филиалов и представительств, изменением места нахождения, а также о разрешении заниматься лицензируемыми видами деятельности.

В случае изменения места нахождения организации, ее ликвидации или реорганизации, закрытия филиала или иного обособленного подразделения, прекращения деятельности через постоянное представительство налогоплательщик подает в налоговый орган заявление о снятии с учета.

Регистрирующие и некоторые другие органы и учреждения обязаны предоставлять в налоговые органы информацию, связанную с учетом налогоплательщиков.

В отношении учета налогоплательщиков банки имеют обязанности:

.открывать счета организациям и индивидуальным предпринимателям только при предъявлении ими свидетельства о постановке на учет в налоговом органе;

.в пятидневный срок сообщать об открытии или закрытии счета организации или индивидуального предпринимателя.

Укрупненный алгоритм учета налогоплательщиков представлен на схеме 13.4.

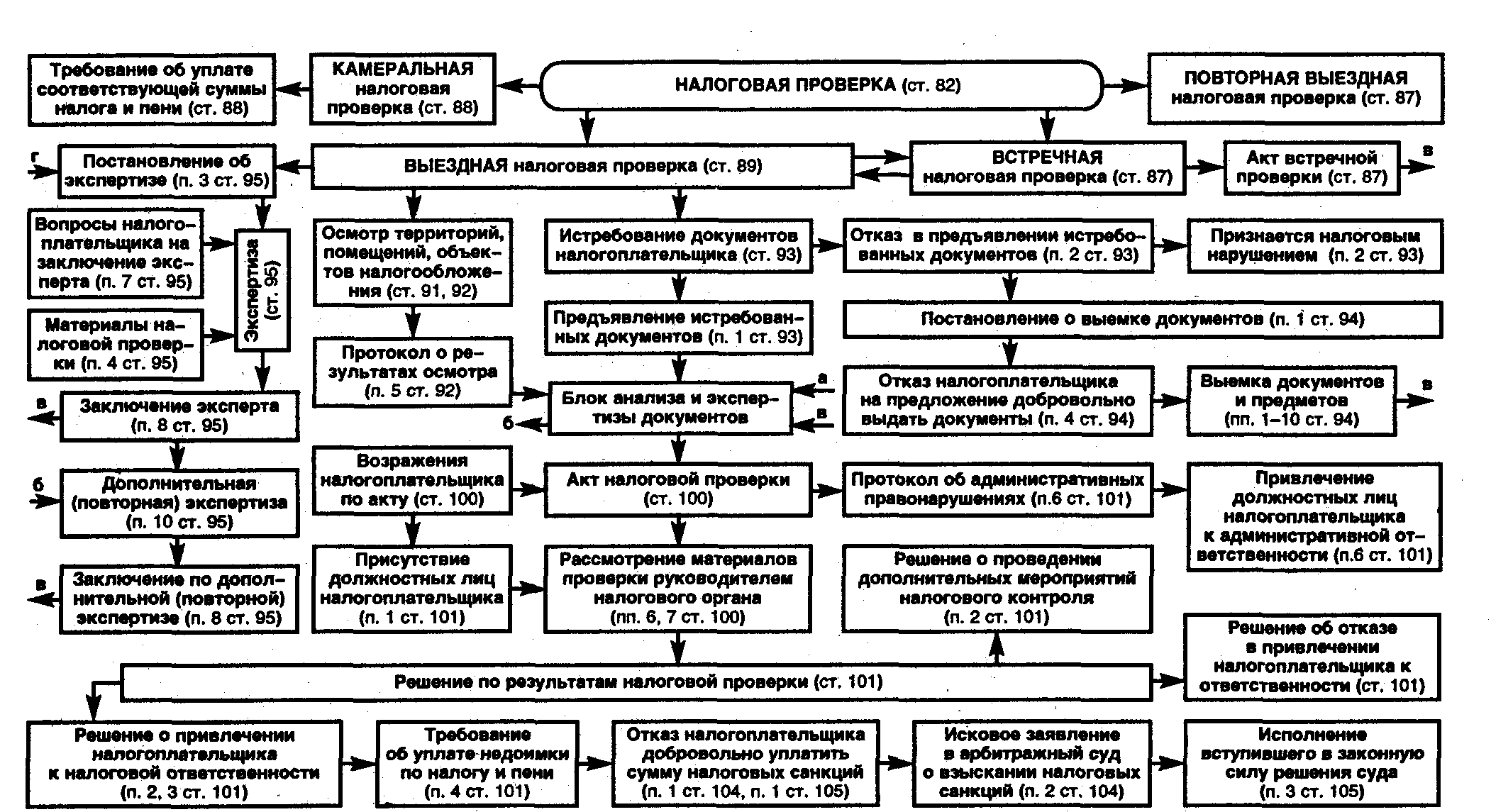

Налоговые проверки (схема 13.5). Налоговые органы проводят камеральные и выездные налоговые проверки налогоплательщиков, плательщиков сборов и налоговых агентов. Налоговой проверкой могут быть охвачены только три календарных года их деятельности, непосредственно предшествующие году проведения проверки.

Таможенные органы проводят камеральные и выездные проверки в отношении налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу.

Кроме того проводятся:

.встречные проверки в связи с проверкой деятельности другого налогоплательщика;

.повторные выездные проверки, осуществляемые уже после проведенной выездной проверки налогоплательщика.

Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций и документов, представленных налогоплательщиком (в течение 3-х месяцев со дня их представления), а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

На суммы доплат по налогам, выявленные по результатам камеральной проверки, налоговый орган направляет требование об уплате соответствующей суммы налога и пени.

Выездная налоговая проверка может проводиться по одному или нескольким налогам. Налоговый орган не вправе проводить в течение одного календарного года более одной выездной налоговой проверки по одним и тем же налогам за один и тот же налоговый период. Выездная налоговая проверка, как правило, не может продолжаться более двух месяцев

Схема 13.5. Алгоритм налоговой проверки и реализации ее результатов, установленный Налоговым кодексом

а—изъятые документы; б—вопросы к дополнительной (повторной) экспертизе; в – в блок анализа; г – возможное заявление налогоплательщика об отводе эксперта (п.7 ст.95.)

В исключительных случаях вышестоящий налоговый орган может увеличить продолжительность выездной налоговой проверки до трех месяцев. При проведении выездных проверок организаций, имеющих филиалы и представительства, срок проведения проверки увеличивается на один месяц на проведение проверки каждого филиала и представительства. Налоговые органы вправе проверять филиалы и представительства налогоплательщика независимо от проведения проверок самого налогоплательщика. Срок проведения проверки включает в себя время фактического нахождения проверяющих на территории проверяемого налогоплательщика.

При необходимости в ходе выездной проверки могут проводиться:

.инвентаризация имущества налогоплательщика;

.осмотр (обследование) производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектов налогообложения (ст. 92 НК РФ);

.выемка необходимых документов в случае отказа налогоплательщика предоставить запрашиваемые документы, при наличии достаточных оснований полагать, что документы, свидетельствующие о совершении правонарушений, могут быть уничтожены, скрыты, изменены или заменены (ст. 93, 94 НК РФ);

.экспертиза, назначаемая в случае, если для разъяснения возникающих вопросов требуются специальные познания в науке, искусстве, технике или ремесле (ст. 95 НК РФ).

Осмотр и выемка документов производятся в присутствии понятых.

При осмотре территорий, помещений, документов и предметов могут сниматься копии с документов, производиться фото- и киносъемка, видеозапись или другие действия, позволяющие зафиксировать осматриваемые объекты, а также ход осмотра. Согласия проверяемого лица для осуществления подобных действий не требуется.

О производстве осмотра составляется протокол. Лица, присутствовавшие при осмотре, вправе делать замечания, подлежащие внесению в протокол. Протокол об осмотре, составленный надлежащим образом, имеет доказательную силу при производстве по делу о налоговом правонарушении, а также при рассмотрении дела в суде.

Как правило, выездные проверки направлены в первую очередь на изучение документов налогоплательщика для сопоставления их с данными налоговой отчетности. Требование должностных лиц налогового органа о предоставлении документов может быть направлено не только проверяемым лицам, но и иным, у которых, по сведениям налоговых органов, находятся необходимые для осуществления налогового контроля документы (в рамках встречной проверки).

Отказ налогоплательщика или иного обязанного лица от представления запрашиваемых при проведении налоговой проверки документов или непредставление их в установленный срок признаются налоговым правонарушением и влекут ответственность, предусмотренную Налоговым кодексом (ст. 126 НК РФ).

Выемка документов и предметов носит принудительный характер и производится на основании мотивированного постановления должностного лица налогового органа. Утвержденное руководителем (его заместителем) налогового органа постановление о выемке документов или предметов до начала выемки предъявляется лицам, у которых производится выемка.

Протокол выемки подписывается лицом, у которого осуществляется выемка, понятыми, другими участниками этих действий и должностным лицом налогового органа. Копия протокола выемки вручается под расписку лицу, у которого она была произведена (должностным лицам организации), или высылается по почте.

Акт налоговой проверки. По результатам выездной налоговой проверки уполномоченными должностными лицами налоговых органов должен быть составлен акт налоговой проверки, подписываемый этими лицами и руководителем проверяемой организации либо индивидуальным предпринимателем (их представителями) (ст. 100 НК РФ). В акте должны быть указаны документально подтвержденные факты налоговых правонарушений, выявленные в ходе проверки, или отсутствие таковых, а также выводы и предложения проверяющих по устранению выявленных нарушений и применению санкций за нарушение законодательства о налогах и сборах, а также ссылки на статьи Налогового кодекса, предусматривающие ответственность за данный вид налоговых правонарушений.

Налогоплательщик вправе в случае несогласия с фактами, изложенными в акте проверки, а также с выводами и предложениями проверяющих, в двухнедельный срок со дня получения акта проверки представить в соответствующий налоговый орган письменное объяснение мотивов отказа подписать акт или возражения по акту в целом или по отдельным положениям с приложением документов, подтверждающих обоснованность своих возражений, или с передачей их налоговому органу в согласованный срок.

Акт налоговой проверки, а также документы и материалы, представленные налогоплательщиком, рассматриваются руководителем (его заместителем) налогового органа.

Производство по делу о налоговом правонарушении. При наличии письменных объяснений или возражений налогоплательщика по акту налоговой проверки материалы проверки рассматриваются руководителем налогового органа (его заместителем) в присутствии должностных лиц организации-налогоплательщика либо индивидуального предпринимателя или их представителей. О времени и месте рассмотрения материалов проверки налоговый орган извещает налогоплательщика заблаговременно. Если налогоплательщик, несмотря на извещение, не явился, то материалы рассматриваются без него. По результатам рассмотрения руководитель (заместитель руководителя) налогового органа выносит решение:

.о привлечении налогоплательщика к налоговой ответственности за совершение налогового правонарушения;

.об отказе в привлечении налогоплательщика к ответственности за совершение налогового правонарушения;

.о проведении дополнительных мероприятий налогового контроля.

На основании вынесенного решения о привлечении налогоплательщика к ответственности ему предъявляется требование об уплате недоимки по налогу и пени.

При выявлении административных правонарушений со стороны налогоплательщика составляется протокол. Рассмотрение дел об этих правонарушениях и применении административных санкций в отношении должностных лиц организаций-налогоплательщиков и физических лиц-налогоплательщиков производится налоговыми органами в соответствии с административным законодательством РФ и субъектов РФ.

В случае, если нарушение законодательства о налогах и сборах совершено лицами, не являющимися налогоплательщиками (плательщиками сборов, налоговыми агентами), должностным лицом налогового органа должен быть составлен акт о таких нарушениях, в котором указываются документально подтвержденные факты таких нарушений и предложения по устранению выявленных нарушений и применению санкций.

Лицо, совершившее указанные нарушения, в случае несогласия с фактами, изложенными в акте, а также с выводами и предложениями вправе представить в налоговый орган письменное объяснение своих возражений и приложить к этим объяснениям соответствующие документы.

По результатам акта и приложенных к нему материалов руководитель (заместитель руководителя) налогового органа выносит решение:

.о привлечении лица к ответственности за нарушение законодательства о налогах и сборах (в этом случае выставляется требование об уплате пени);

.об отказе в привлечении лица к ответственности за нарушение законодательства о налогах и сборах;

.о проведении дополнительных мероприятий налогового контроля.

При выявлении административных правонарушений к этим лицам могут быть применены также административные санкции.

Взыскание налоговых санкций. В случае, если налогоплательщик (иное лицо), получив решение налогового (таможенного) органа о привлечении его к ответственности за совершение налогового правонарушения и требование об уплате налога и пени, отказался добровольно уплатить сумму налоговой санкции, налоговый орган обращается в арбитражный суд с исковым заявлением о взыскании с данного лица налоговой санкции, установленной Налоговым кодексом за совершение данного налогового правонарушения. В необходимых случаях одновременно с подачей искового заявления налоговый (таможенный) орган может направить в суд ходатайство об обеспечении иска в порядке, предусмотренном гражданским процессуальным законодательством РФ и арбитражным процессуальным законодательством РФ.

Исполнение вступивших в законную силу решений судов о взыскании налоговых санкций производится в порядке, установленном законодательством об исполнительном производстве РФ.

Установленный Налоговым кодексом алгоритм налоговой проверки и реализации ее результатов представлен на схеме 13.5.