8. Стратегия снижения производственных и трансакционных издержек

8.1. Классификация издержек

Издержки - это реальные или предположительные затраты финансовых ресурсов предприятия. При этом под затратами понимается весь объем ресурсов в денежном выражении за определенный период времени, использованных на производство и сбыт продукции, и трансформируются в себестоимость продукции, работ, услуг. Она рассчитывается по каждому виду работ, продукции, услуг.

Важнейшей предпосылкой анализа и планирования издержек является их классификация. Существует ряд признаков, по которым можно производиться классификация издержек (табл.11).

Таблица 11.

Классификация издержек.

Признаки классификации |

Виды издержек |

1. По экономическому содержанию |

экономические элементы; статьи калькуляции |

2. По экономической роли в формировании себестоимости |

-основные; -накладные |

3. По отношению к объему производства |

- переменные; - постоянные |

4. По степени однородности |

- простые (одноэлементные) - комплексные |

5. По способу включения в состав затрат |

- прямые; - косвенные |

6. По участию в процессе производства |

- производственные - внепроизводственные |

7. По месту возникновения |

- цеховые; - производственные; - полные |

8. По виду учета |

- бухгалтерские; экономические |

Более подробно рассмотрим классификационные группы 3, 6 и 8.

Бухгалтерские (явные) издержки включают: стоимость сырья, полуфабрикатов, топлива, амортизацию оборудования, зарплату со всеми начислениями по социальному страхованию, административные расходы.

Существуют также неявные издержки (издержки упущенных возможностей) - это те доходы, которые могли бы быть получены на собственные ресурсы, если их предоставить за плату, установленную рынком другим пользователям (при более эффективном использовании собственных ресурсов). Сюда включают: проценты на собственный капитал, арендная плата за помещение, зарплата и т.д.

Бухгалтерские издержки + неявные издержки = экономические издержки.

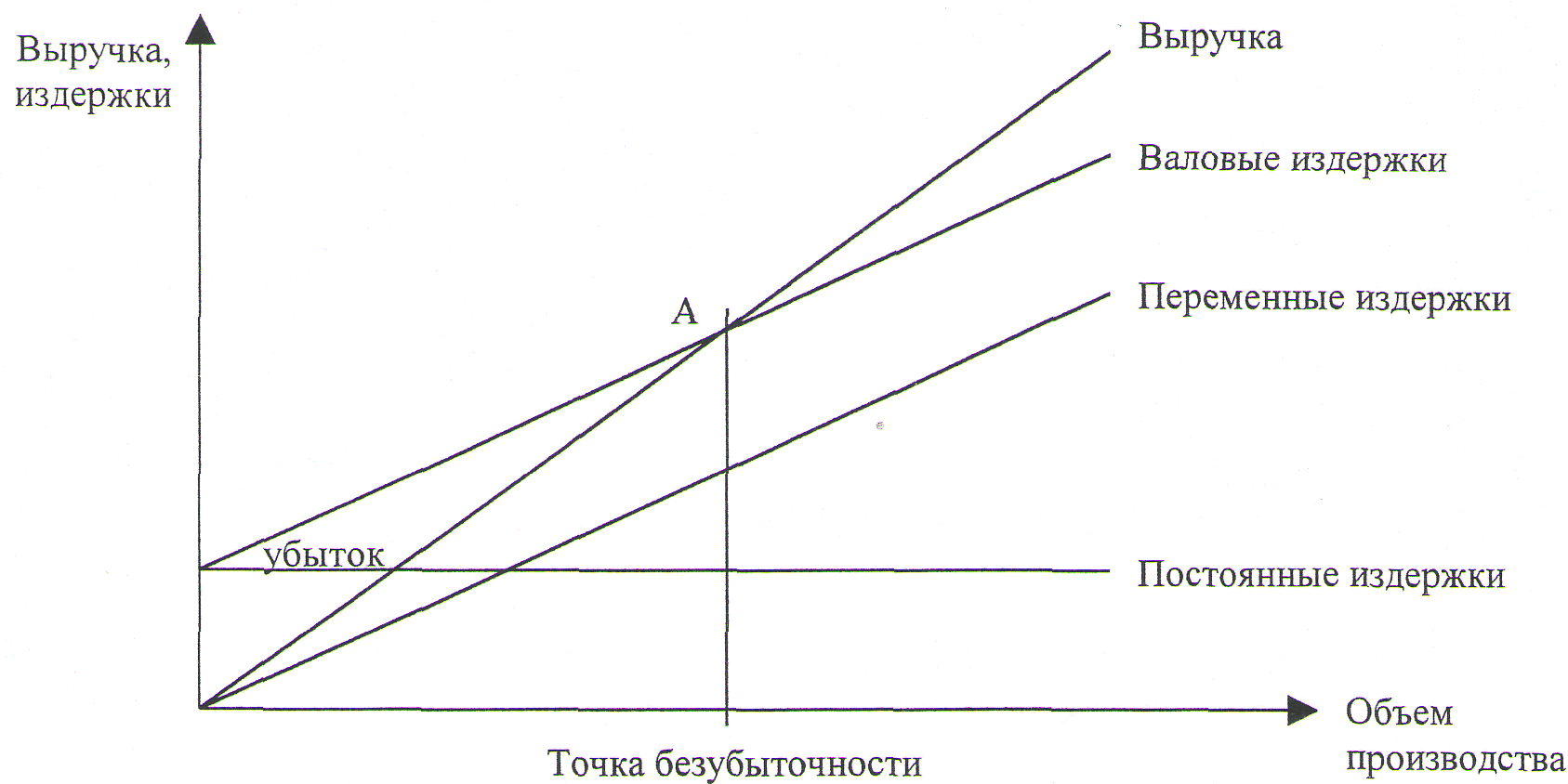

По отношению к объему производства издержки бывают постоянные (не зависят от объема производства) и переменные (прямо пропорциональны), которые используются для определения точки безубыточности (рис.10).

Рис.10. Расчет точки безубыточности.

Математически точку безубыточности можно определить по формуле 30:

![]() (31)

(31)

Величину издержек также можно определить с помощью графика рыночного равновесия (рис.11).

Рис.11. Рыночное равновесие.

По участию в процессе производства издержки бывают :

- производственные;

- внепроизводственные (трансакционные).