Разделение затрат на постоянные и переменные, прямые и косвенные

Постоянные и переменные затраты

Величина постоянных затрат (иногда их называют условно-постоянными) остается примерно одинаковой при изменениях объема производства (арендная плата, амортизация, содержание основных фондов, заработная плата управленческого персонала). То есть при колебаниях объемов выпуска эти затраты не меняются или меняются незначительно и, во всяком случае, непропорционально изменению объема выпуска. В противоположность этому, переменные затраты под влиянием колебаний объема выпуска увеличиваются или уменьшаются пропорционально таким изменениям.

Маржинальная прибыль

Указанная группировка затрат широко используется при принятии решений об изменении в ассортименте выпускаемой продукции, снятии отдельных видов продукции или, напротив, принятии заказов на новые изделия или виды услуг. В таких случаях обычно применяется производный показатель маржинальной прибыли (другое его название – сумма покрытия), который рассчитывается следующим образом:

Маржинальная прибыль = Выручка – Переменные затраты

Маржинальная прибыль на единицу продукции =

Цена единицы – Переменные затраты на единицу

Главным преимуществом показателя маржинальной прибыли является то, что на него не влияют изменения объема выпуска. Это превращает маржинальную прибыль в незаменимый критерий при анализе разных вариантов загрузки мощностей. Так, например, раздел экономики, называемый контроллингом, доказывает, что при многоассортиментной номенклатуре любой вид продукции не стоит изымать из Вашего ассортимента до тех пор, пока его маржинальная прибыль не меньше нуля.

Если предприятие выпускает сразу несколько видов продукции, то показатель маржинальной прибыли не только применим, но и помогает найти ответы на следующие вопросы:

Какие виды продукции рентабельны, а какие нет?

Как наилучшим образом использовать ограниченные ресурсы предприятия?

В расширение производства какой продукции лучше вкладывать инвестиции?

Каков оптимальный ассортимент продукции?

Что будет при снятии с производства каких-либо видов продукции?

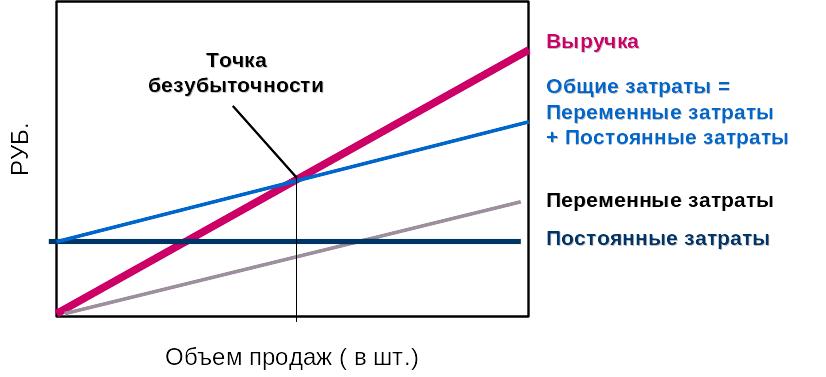

Точка безубыточности

Благодаря разделению затрат на переменные и постоянные, кроме того, можно определять так называемую точку безубыточности. Точка безубыточности – то количество товара или тот минимальный объем продаж в год, который необходимо достичь для того, чтобы предприятие покрыло все свои затраты, но еще не получило бы прибыли. Обычно точка безубыточности определяется графическим способом или по формуле:

Количество товара в точке безубыточности (в штуках) =

= Постоянные затраты : (Цена 1 изделия – Переменные затраты на 1 изделие)

На рисунке приведена графическая интерпретация определения точки безубыточности:

Определение точки безубыточности графическим способом

Прямые и косвенные затраты

Еще один признак классификации затрат состоит в том, что по способу отнесения на себестоимость отдельных видов продукции их принято делить на прямые и косвенные. Такое деление затрат имеет смысл только на предприятиях, выпускающих более двух видов продукции, поскольку при производстве одного вида продукции все затраты будут прямыми, так как они будут связаны сразу со всей продукцией.

Прямые затраты обычно образуются в процессе производства или сбыта продукции и исчезают при отказе от её выпуска.

К прямым затратам чаще всего относятся: сырье и материалы; полуфабрикаты; транспортно-заготовительные расходы; энергия на технологические цели; заработная плата основных производственных рабочих и начисления на эту заработную плату (единый социальный налог, отчисления на социальное страхование от несчастных случаев).

Косвенные затраты (иногда не совсем правильно их называют накладными расходами) нельзя точно распределить по отдельным изделиям, поскольку они связаны с выпуском нескольких (а нередко и сразу всех) видов продукции или с различными стадиями её обработки. Косвенные затраты обычно образуются вне процесса основного производства или сбыта. Их неприятная особенность состоит в том, что они не исчезают при отказе от выпуска какой-либо продукции, а при расчете себестоимости отдельных товаров (услуг) мы вынуждены их «размазывать» между всеми продуктами.

К косвенным затратам обычно относятся: заработная плата и начисления на неё административного персонала и вспомогательных рабочих; арендная плата; затраты на подготовку и освоение производства; расходы на содержание основных фондов; все виды общехозяйственных расходов, которые не имеют прямого отношения к производству и реализации конкретного вида продукции или услуг

Распределение затрат между видами продукции

Что обычно берут за базу распределения косвенных расходов при их распределении по продуктам? – ключевой вопрос корректного определения точной себестоимости единицы продукции. Наиболее часто (это является наследием той системы, которая действовала во времена плановой экономики) за базу распределения берут величину заработной платы основных производственных рабочих. Многократно доказано, что такой подход на практике очень часто приводит к серьезным ошибкам и искажениям в расчетах объективной величины затрат, связанных с конкретным видом продукции.

Поэтому более правильным является использование в качестве базы для распределения косвенных расходов между отдельными видами продукции таких показателей как:

Общая сумма или какая-то выделенная часть прямых затрат

Технологическая себестоимость (та часть текущих затрат, которая непосредственно связана с той «технологической линией», где производится данная продукция)

Затраты на сырье и материалы

Нормативная маржинальная прибыль

Трудоемкость изделия

Переменные затраты

Дифференцированные нормативы распределения отдельных видов косвенных затрат по группам ассортимента выпускаемой продукции

Однако, наиболее взвешенным, хотя и более трудоёмким, решением является выбор не одной, а нескольких баз распределения косвенных затрат. Например, расходы на содержание и эксплуатацию основных фондов разумно делить не по заработной плате основных рабочих (это было бы абсурдно, ибо приводило бы к отнесению этих затрат на те изделия, где выше доля ручного труда, а следовательно, оборудование применяется в меньшей степени), а по сложившейся пропорции распределения данных расходов между различными ассортиментными группами. В то же время расходы на подготовку кадров разумно распределять по численности обученного персонала.

В любом случае поиск правильного ответа на вопрос «во что нам обходится производство и реализация каждого вида продукции» был и остается одной из наиболее сложных и ключевых проблем экономики предприятия. Небрежность в ответе на этот вопрос очень часто является причиной серьезных ошибок предпринимателей в ценообразовании, при ассортиментных сдвигах и даже в стратегии развития бизнеса, когда фактически убыточная продукция продолжает считаться прибыльной и её выпуск продолжают наращивать. И, наоборот, виды продукции и услуг, несправедливо признаваемые убыточными, при более корректных способах расчета их себестоимости оказались бы прибыльными, а это не повлекло бы за собой поспешных решений о полном или частичном отказе от их выпуска.

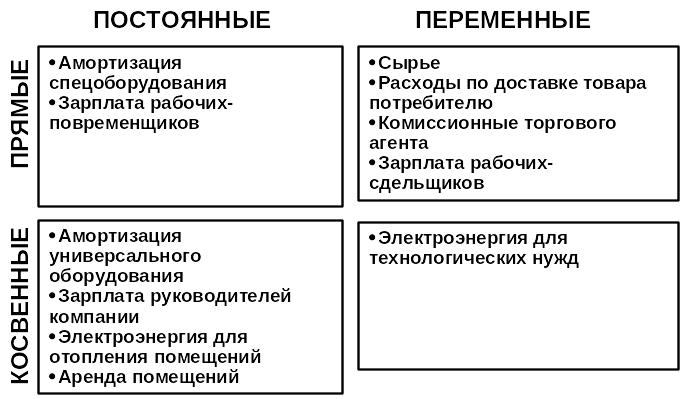

Поэтому начинающему предпринимателю полезно задуматься над вопросом о группировке затрат, по крайней мере, по двум признакам – на переменные и постоянные, а также на прямые и косвенные. В результате такого разделения может быть составлена таблица распределения затрат по группам, подобная той, что приведена на рисунке:

Пример классификации затрат по двум признакам (фрагмент)

Благодаря такой классификации в дальнейшем становится возможным для обоснования цен и рентабельности отдельных видов продукции получать более верные исходные данные для калькуляции себестоимости, которой принято называть расчет себестоимости единицы продукции. Очевидно, что калькуляция себестоимости – информация весьма интересная не только Вам, но и Вашим конкурентам. Неслучайно, эту информацию принято относить к сведениям, составляющим коммерческую тайну.