4.2Капитал предприятия и его основные составляющие

Капиталом предприятия или активами, которые оно имеет и использует в своей хозяйственной деятельности, является имеющееся в его распоряжении имущество.

Виды активов предприятия

В составе имущества предприятия обычно выделяют два вида активов:

1) Материальные активы – основные активы (земельные участки, здания, сооружения, машины, оборудование) и оборотные активы (сырье, полуфабрикаты, готовая продукция, денежные средства)

2) Нематериальные активы (деловая репутация, клиентская база, фирменное наименование, навыки руководства, квалификация персонала, запатентованные способы производства, ноу-хау, авторские права, контракты, лицензии)

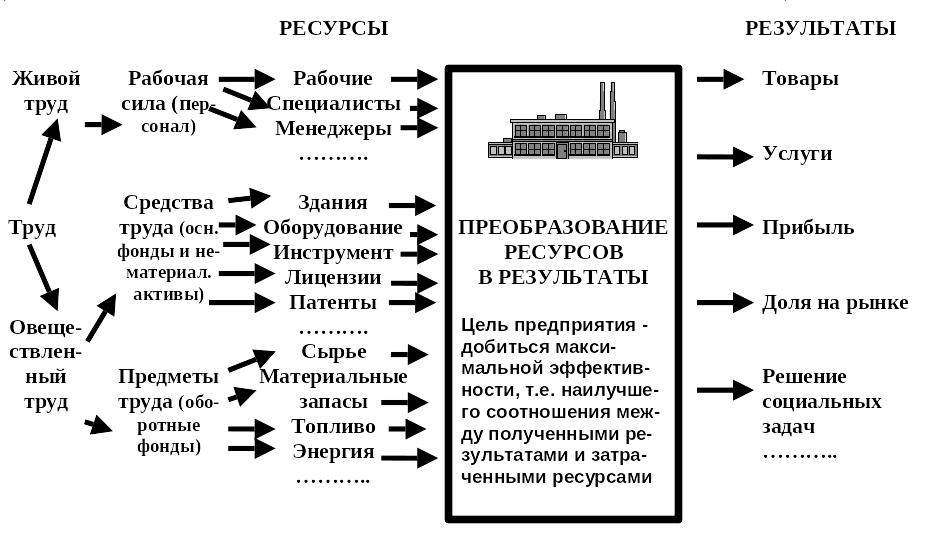

С точки зрения экономики предприятия его имущество – это различные виды ресурсов, использование которых должно обеспечить успешную хозяйственную деятельность. Отмеченное обстоятельство отражено на схеме, приведенной на рисунке:

Предприятие как система открытого типа

По источникам формирования капитал предприятия разделяется на собственный и заемный. Собственный капитал – имущество, находящееся в собственности предприятия. В него входят уставный капитал (вклады учредителей предприятия), добавочный капитал, средства резервных фондов и накопленный остаток прибыли, не распределенной на потребление (такую прибыль называют нераспределенной).

Заемный капитал – средства, привлекаемые со стороны. Такими средствами могут быть банковские кредиты, финансовая помощь, коммерческие кредиты со стороны потребителей (предоплаты и авансовые платежи) и поставщиков (кредиторская задолженность).

Понятие основных производственных фондов

Средства как собственного, так и заемного капитала используются предприятием в момент его создания, прежде всего, на создание основных производственных фондов. Основные производственные фонды (ОПФ) – это средства труда, которые многократно используются в процессе производства, не меняя при этом свою натуральную форму. ОПФ переносят свою стоимость на стоимость готовой продукции через амортизацию, то есть не сразу, а частями, по мере своего износа.

Износ основных производственных фондов может быть как физическим, так и моральным. Физический износ связан с потерей ОПФ своих технических свойств и характеристик в результате эксплуатации, воздействия окружающей среды и условий хранения. Моральный же износ происходит из-за появления новых видов ОПФ, более дешевых и более производительных.

Расчет амортизации основных производственных фондов

Износ ОПФ рассчитывается по нормам амортизации, которые установлены нормативными документами и собраны в специальных справочниках. После реализации готовой продукции начисленный износ ОПФ накапливается в так называемом амортизационном фонде, который предназначен для новых капитальных вложений в покупку новых и модернизацию старых ОПФ. Амортизация основных производственных фондов – процесс постепенного перенесения их стоимости по мере износа на производимую продукцию. Наиболее распространенным методом начисления износа ОПФ остается равномерно–линейный метод:

Амортизация = Сперв * Наморт / 100

где Сперв - первоначальная стоимость ОПФ,

Наморт - норма амортизации, %

Саму норму амортизации следует брать из справочника для соответствующей группы ОПФ. Для предварительной оценки, которая обычно выполняется при составлении бизнес-плана, норма амортизации рассчитывается исходя из срока службы ОПФ. Например, если известно, что нормативный срок службы оборудования составляет 5 лет, то его годовая норма амортизации будет определена как 100% : 5 = 20%.

Показатели использования основных производственных фондов

Показатель |

Расчетная формула |

Фондоотдача |

__ продажи__________ среднегодовая стоимость ОПФ |

Фондоемкость |

среднегодовая стоимость ОПФ продажи |

Наиболее часто при анализе уровня использования действующих ОПФ на практике применяют показатель фондоотдачи, который отражает, сколько продукции (в рублях) получено с каждого рубля действующих основных фондов.

Например, если среднегодовая стоимость ОПФ (рассчитывается с учетом ввода и выбытия ОПФ в течение года) составила 1 200 тыс.руб, а продукции реализовано на 2 400 тыс.руб, то фондоотдача составит 2 400 : 1 200 = 2 рубля на рубль. Фондоёмкость продукции при этом составит 1 200 : 2 400 = 0,50 рублей или 50 копеек.

Понятие оборотных средств предприятия

Для экономики предприятия, особенно для малого бизнеса, повышенную роль в более эффективном управлении играет использование другой части материальных активов предприятия – оборотных средств.

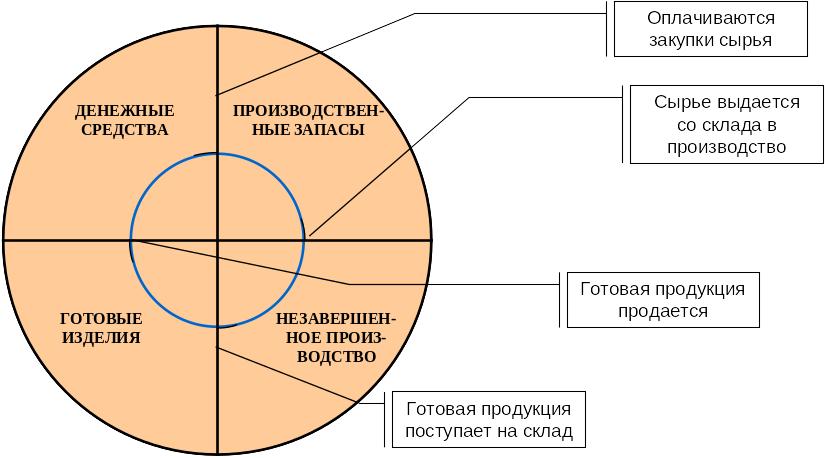

Оборотные средства предприятия используются в процессе производства (эту часть оборотных средств называют оборотными фондами) и реализации продукции (фонды обращения). Сущность кругооборота оборотных средств на примере сырья, в ходе обработке превращаемого в готовую продукцию, иллюстрирует рисунок, приведенный на следующей странице.

Из приведенного рисунка видно, что в отличие от основных фондов, неоднократно участвующих в производственном процессе, оборотные средства полностью используются только в одном производственном цикле, то есть расходуются однократно, полностью изменяя свою натуральную форму. В результате их стоимость переносится на стоимость готовой продукции не частями, а вся сразу, за один цикл оборота изображенного на рисунке «колеса». Увеличение скорости оборота этого «колеса» позволяет предприятию при тех же основных фондах и том же персонале пропорционально увеличивать выручку и прибыль за один и тот же период времени. В этом состоит еще одно преимущество малых предприятий перед средними и крупными. Обладая большей поворотливостью и гибкостью, фирмы малого бизнеса способны обеспечивать более высокую скорость вращения своих «колес».