4.3Себестоимость продукции. Методы управления затратами

Для трех важнейших принципов своей деятельности – финансовой устойчивости, прибыльности и экономичности – предприятию, прежде всего, необходимо умело управлять своими затратами и издержками, которые принято называть себестоимостью.

Понятие себестоимости

Себестоимость – это выраженные в денежной форме текущие затраты предприятия на всех стадиях производства и реализации продукции.

Уровень себестоимости во многом определяет прибыльность (рентабельность) предприятия, эффективность его работы, поскольку в отличие от внешних обстоятельств (конъюнктура спроса на продукцию, наличие конкурентов, их цены) снижение и оптимизация себестоимости, во многом, зависит от самой фирмы.

Себестоимость как текущие затраты конкретного предприятия не следует путать с капитальными вложениями в расширение и обновление производства, расходами на обслуживание внешних долговых обязательств, а также с затратами на непроизводственные нужды (социальные программы и т.п.). Данные статьи затрат имеют для предприятия особые источники финансирования – амортизационный фонд, заработанная прибыль, кредиты, а для социальных целей покрываются из специальных фондов, формируемых, в основном, из прибыли, распределяемой на цели потребления (в противовес ранее упомянутой нераспределенной прибыли). Например, вся сумма затрат на приобретение оборудования не может включаться в себестоимость продукции предприятия за очередной месяц, но зато будет присутствовать в расчете себестоимости через специальную статью – амортизацию. То же можно сказать о сумме погашения кредита, которая идет из чистой прибыли, а не из себестоимости. Зато проценты, которые выплачиваются банку за пользование кредитом, в пределах установленного норматива (ставка рефинансирования Центрального Банка + 3%) в себестоимость включаются.

Материальные затраты

Основную долю в себестоимости чаще всего занимают материальные затраты, которые включают не только цену приобретения материальных ресурсов, но и комиссионные вознаграждения снабженческим и внешнеэкономическим организациям, наценки (надбавки), стоимость услуг товарных бирж (в том числе брокеров), таможенные пошлины, а также плату за транспортировку, хранение и доставку сторонними организациями. Стоимость возвратных материалов (например, остатков сырья, теплоносителей, оборотной тары) из итоговой величины стоимости вычитается. Обычно возвратные отходы оцениваются по цене их возможного дальнейшего использования.

В составе материальных затрат принято выделять сырье и основные материалы, покупные фабрикаты и комплектующие изделия, вспомогательные материалы, топливо и энергию, а также некоторые иные статьи затрат. По поводу точного разделения перечисленных категорий материальных затрат следует заметить следующее:

Сырье и основные материалы составляют основу будущей готовой продукции, «тело продукта» или являются его необходимым компонентом (для изделий из дерева это древесина, для одежды – ткани и т.д.)

Покупные фабрикаты и комплектующие изделия подвергаются дополнительной обработке или сборке-монтажу (например, при сборке компьютеров это его отдельные компоненты – системный блок, материнская плата, процессор и т.д.)

Вспомогательные материалы добавляются к основным с целью изменения их внешнего вида или иных характеристик, а также используются для обслуживания производственного процесса (красители, смазки, обтирочные материалы)

Топливо (твердое, жидкое, газообразное) и энергия (электрическая, тепловая, сжатый воздух, холод) приобретаются на стороне и для некоторых видов бизнеса имеют повышенное значение и значительный удельный вес в общей сумме затрат

Кроме того, в состав материальных затрат принято включать покупной инструмент, тару и запасные части для ремонта.

Затраты на оплату труда

Затраты на оплату труда отражают участие в себестоимости продукции (услуг) затрат живого труда, то есть персонала предприятия. Следует заметить, что в состав затрат на оплату труда входят все выплаты работникам персонала фирмы (не только из постоянного штата предприятия, но и его временных работников) независимо от формы этих выплат (денежной или натуральной), все премии по действующим системным положениям, вознаграждения по итогам года, а также оплата отпусков.

Прочие расходы

Амортизация и порядок её расчета уже рассмотрена выше в разделе, посвященном основным производственным фондам.

Что же касается накладных расходов, включаемым в состав себестоимости, то к ним обычно относят следующие статьи затрат:

Арендная плата

Расходы на рекламу

Коммунальные услуги

Транспортные расходы

Ремонт

Организационные расходы

Проценты за кредит (в пределах ставки рефинансирования Центрального Банка + 3%)

Иные расходы, включая оплату сторонним организациям (пожарная и сторожевая охрана, гарантийный ремонт и обслуживание, подготовка и переподготовка кадров, сертификация продукции, страхование имущества и так называемые непредвиденные расходы)

Следует заметить, что выделение тех или иных статей в составе себестоимости с учетом их весомости в общей величине затрат и целей управления находится в компетенции самого предприятия. Поэтому каждый предприниматель вправе использовать ту постатейную разбивку себестоимости, которая ему представляется наиболее разумной и удобной. Важно только, чтобы в состав этих затрат не включались те, которые финансируются из прибыли или внешних источников – см. приведенные в начале раздела пояснения по определению понятия себестоимости.

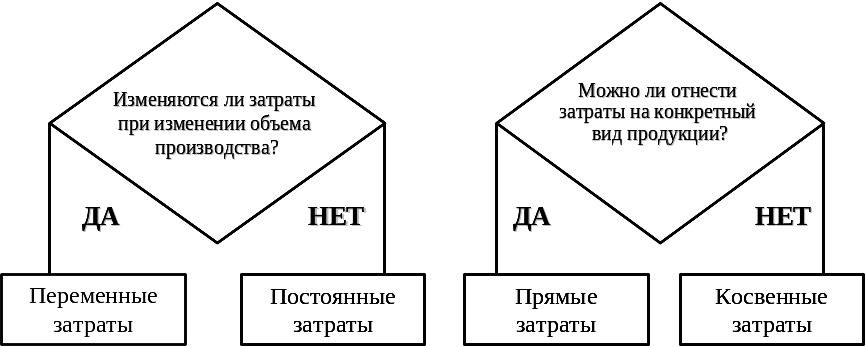

Классификация затрат

Существует достаточно много способов классификации затрат. Наиболее важными с точки зрения управления экономикой предприятия является разделение затрат на постоянные и переменные, а также на прямые и косвенные. Принцип разделения затрат по указанным категориям приведен на рисунке: