24.3. Управленческий учет затрат

Для анализа и управления затратами на предприятии, где сложно распределить косвенные затраты по видам продукции и по месту их образования затрат, применяется способ контроллинга, который называется Direct Costing (метод директивных затрат). Этот способ особенно предпочтителен для применения в управленческом учете предприятия.

Управление затратами структурных подразделений, то есть по месту происхождения затрат, как правило, не требует учета полной себестоимости производства продукции. Поэтому метод директивных затрат позволяет избежать ошибок в расчете полной себестоимости продукции, так как при этом исключается учет косвенных затрат на содержание, развитие и управление предприятия.

Природа затрат такова, что их невозможно точно распределить по объемам и по видам продукции предприятия. Более трудоемкие изделия заведомо будут более дорогими, если, например, распределить пропорционально прямой оплате труда. Поэтому Direct Costing предполагает вести учет затрат за исключением косвенных, то есть только по прямым затратам, как правило, переменным или только по постоянным.

Для использования Direct Costing в структурных подразделениях предприятия применяется следующая классификация постоянных прямых затрат:

- по носителям затрат;

- по группам изделий;

- постоянные издержки по местам их возникновения;

- постоянные прямые издержки структурного подразделения в целом.

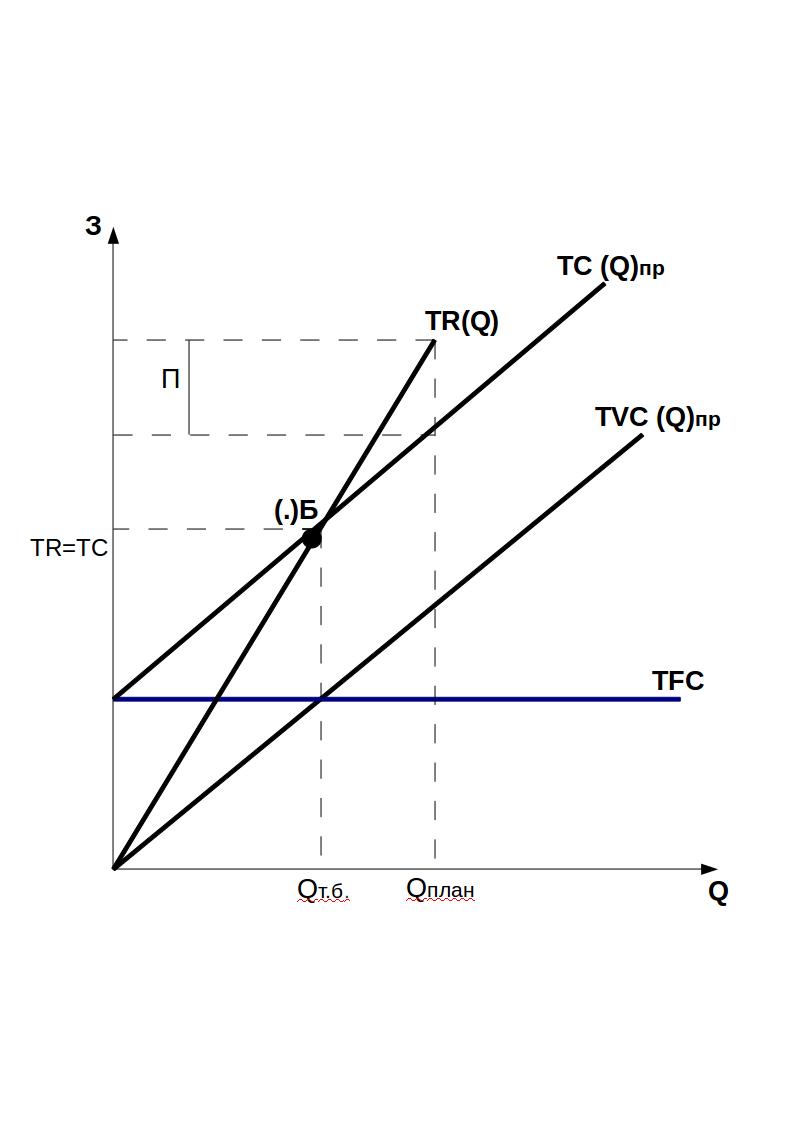

Рис. 24.1. Определение точки безубыточности предприятия

где: TR(Q) — общая выручка; (.)Б — точка безубыточности; TC(Q) – общие затраты; TVC(Q) –общие переменные затраты); TFC(Q) – общие постоянные затраты; Q – объем продукции.

В составе постоянных затрат находятся косвенные затраты, часть из которых может быть распределена на продукцию.

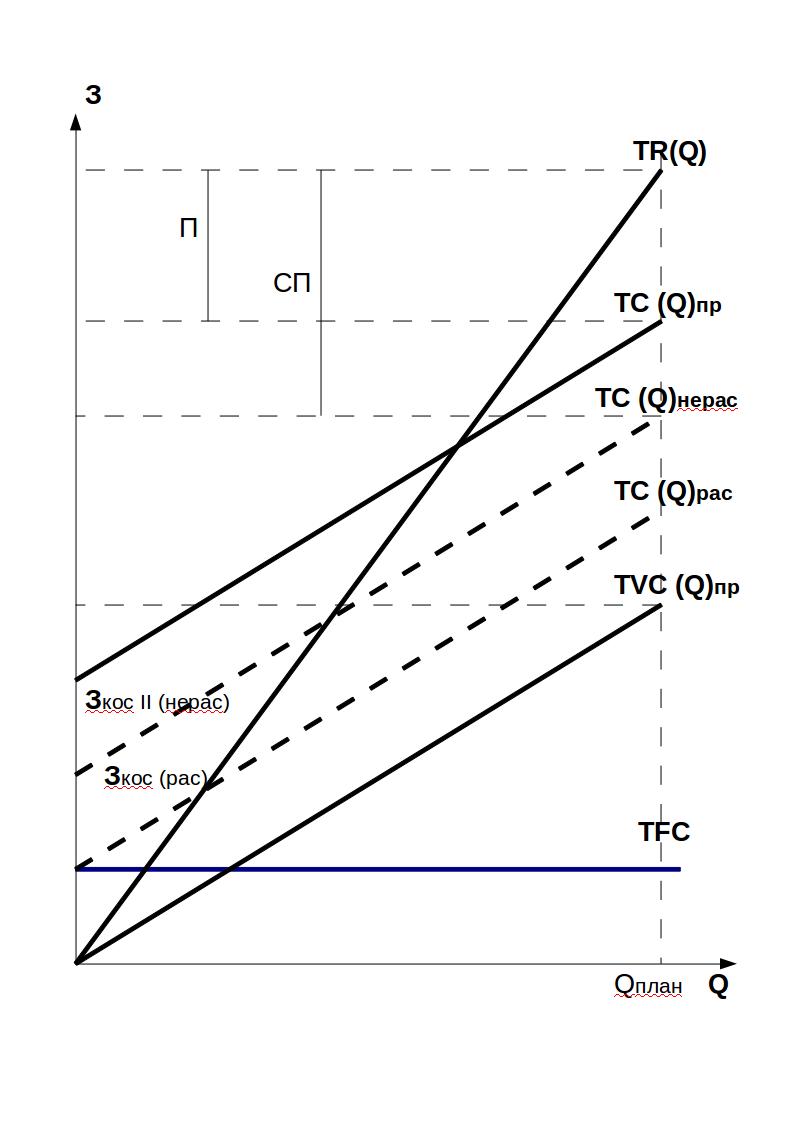

Рис. 24.2. Определение суммы покрытия

где: СП - сумма покрытия; TVC(Q)пр – общие переменные прямые затраты; TFC(Q)пр – общие постоянные прямые затраты; Зкос (рас), Зкос II (нерас) – косвенные затраты распределенные и косвенные нераспределенные; ТС(Q)пр – общие прямые затраты, распределенные на продукцию;

![]() -(

-(![]()

Сумма покрытия по всем цехам должна обеспечить компенсацию косвенных нераспределенных расходов предприятия и величину запланированной прибыли. Если это условие не обеспечивается, то с помощью метода директивных затрат на основании анализа прямых затрат в каждом структурном подразделении можно определить виновника и причину дефицита суммы покрытия.

Средние постоянные затраты монотонно убывают, а изменение средних переменных затрат подчиняются закону убывающей отдачи. Закон состоит в том, что при неизменной производственной мощности предприятия (то есть в краткосрочном периоде) отдача ресурсов сначала возрастает, при этом средние переменные затраты снижаются до определенного объема продукции, а затем отдача переменных ресурсов начинает падать, а средние переменные затраты возрастают.

На практике применяется упрощенная модель управления затратами, так как предполагается, что переменные затраты изменяются пропорционально изменению объема продукции. Принято считать, что средние постоянные затраты (AFC) изменяются при изменении объема продукции, средние переменные (AVC) - постоянны:

![]()

Это

справедливо только в интервале объемов

продукции

![]() и

и

![]() ,

составляющем до 70% от возможных объемов

производства, для которого характерна

прямолинейная зависимость общих

переменных затрат от объема выпуска и

постоянный коэффициент наклона этой

прямой.

,

составляющем до 70% от возможных объемов

производства, для которого характерна

прямолинейная зависимость общих

переменных затрат от объема выпуска и

постоянный коэффициент наклона этой

прямой.