4.10Прогноз динамики структуры производства врп Рязанской области

Прогноз темпа роста ВРП основан на выборе выдвинутого данной Схемой основного (целевого) сценария развития Рязанской области. В ходе просчета прогноза были учтены следующие рамочные условия:

базовый вариант развития экономики РФ в целом и Московского региона в частности;

ретроспективный анализ экономической ситуации и структуры ВРП Рязанской области в период с 1990 по 2004 гг.;

сводные отраслевые проектные предложение Схемы Территориального планирования Рязанской области;

Таблица 4.10‑25. Прогноз динамики ВРП Рязанской области*

Годы |

Прирост ВРП, % |

Величина ВРП, млрд. руб. |

1999 |

2,2 |

22,9 |

2000 |

13,1 |

31,8 |

2001 |

4,2 |

43,8 |

2002 |

0,2 |

55,4 |

2003 |

7,2 |

66,3 |

2004 |

5,0 |

79,9 |

2005 |

4,5 |

83,8 |

2006 |

5,5 |

87,9 |

2007 |

6,0 |

93,2 |

2008 |

6,2 |

98,9 |

2009 |

6,5 |

105,3 |

2010 |

7,0 |

112,6 |

2011 |

7,2 |

120,7 |

2012 |

6,8 |

128,9 |

2013 |

6,5 |

137,2 |

2014 |

6,0 |

147,1 |

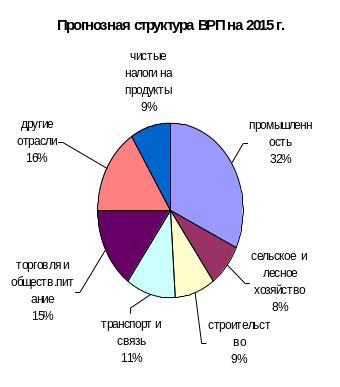

2015 |

6,0 (рост на 93,6 % к уровню 2004 г.) |

155,3 |

2016 |

5,5 |

163,8 |

2017 |

5,5 |

171,9 |

2018 |

5,0 |

180,4 |

2019 |

5,0 |

189,4 |

2020 |

5,5 |

199,8 |

2021 |

5,5 |

209,9 |

2022 |

5,0 |

210,3 |

2023 |

4,5 |

219,7 |

2024 |

4,0 |

227,4 |

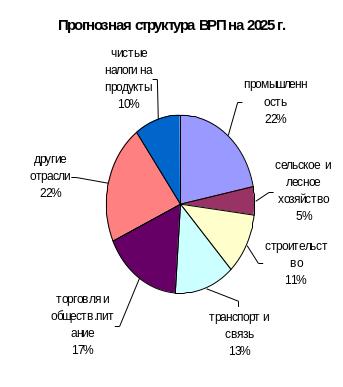

2025 |

5,0 (рост 53,5 % к уровню 2015 г. и на 297,4% к 2004 г.) |

238,5 (16 тыс. долларов на 1 человека исходя из реального курса рубля37 и без учета инфляции доллара) |

*- Прогнозные суммы в рублях без учета инфляции

Данные прогноз предполагает наиболее активный рост экономики области с 2006 по 2011 год, с среднегодовым темпом роста более 6%. Данная динамика будет примерно соответствовать прогнозным темпам роста ВВП РФ в 2006-2010 гг. (на основе социально-экономического прогноза МЭРТ РФ). Достаточно высокие показатели роста будут обусловлены параллельным действием ряда факторов: быстрого роста ненасыщенных в регионе рынков потребительских услуг и сетевой торговли, прихода стратегических инвесторов в отрасли промышленности, транспорта, сельского хозяйства, строительства, ориентированных на рынки сбыта Московского региона.

Рисунок 4‑18

Далее темпы роста будут колебаться в пределах 4-5,5%, что все равно в 2 раза превосходит темп роста в Западной Европе. Ниже представлена прогнозная структура ВРП области и количественные среднедушевые показатели.

Рисунок 4‑19

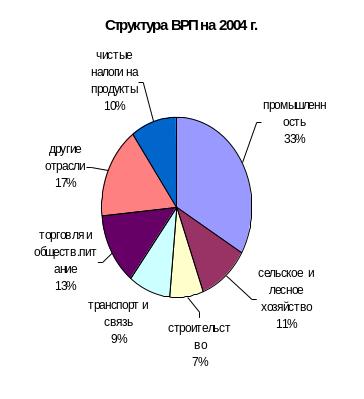

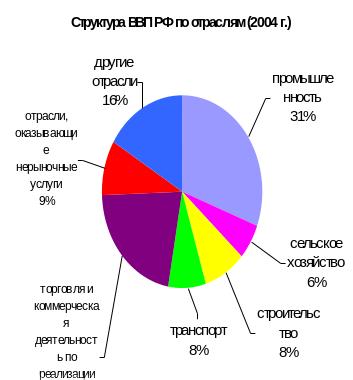

Прогноз динамики структуры ВРП Рязанской области

Рисунок 4‑20

Рисунок 4‑21

Рисунок 4‑22

Рисунок

4‑23

Рисунок

4‑23

Прогноз структуры ВРП предполагает постепенное снижение доли промышленного комплекса (с сохранением положительной динамики его роста в пределах 4-7% в год). В период первой очереди – промышленность продолжит выступать одним из основных «локомотивом» роста экономики (прогноз и тенденции развития промышленного комплекса более подробно см. в одноименной главе). Начиная с 2010 года, прогнозируется постепенный переход на постиндустриальный путь развития. Это подразумевает следующие тенденции:

постепенное снижение доли промышленности до 25-22%, и еще большее снижение промышленно - производственного персонала.

снижение доли сельского хозяйства, что будет связано не со спадом производства в данной отрасли38, а с ростом доли агропромышленного комплекса. Ожидается процесс повышения роли крупных высокомеханизированных хозяйств, двукратное снижение доли занятых в сельском хозяйстве. Закрепление сельского населения предполагается осуществлять за счет развития комплексов по переработке и выпуску экологически чистых продуктов.

рост доли транспортного комплекса и связи. В перспективе предполагается сохранение устойчивой тенденции к глобализации мировой экономики и роста значения коммуникационных коридоров и в особенности интермодальных дистрибуционных центров мирового масштаба. Москва с большей долей вероятности сможет в 2010-е гг. стать таким глобальным дистрибуционным центром не только для России, но и для стран постсоветского пространства, возможно Восточной Европы. Расположение Рязанской области близко к ядру данного коммуникационного центра предполагает ускоренное развитие логистики, услуг по сопровождению и оформлению товаро- и продуктооборота, транспортного машиностроения, всех услуг, связанных с коммуникацией.

Справочно: Уже сейчас получает развитие тенденция по выводу из г. Москвы ряда деятельностей по сопровождению коммуникационных обменов. Например, за 2002-2003 годы в г. Тверь были переведены из Москвы ряд крупных Coll-центров федеральных компаний (данные центры осуществляют деятельность по информированию клиентов компании об услугах в режиме реального времени). Общая численность занятых на работе в Coll-центрах в г. Тверь уже превысила 2500 человек, и стремительно растет.

Так же развитие получает деятельность по переносу из Москвы компьютерных серверов и обслуживающих их подразделений крупных компаний, то есть,. происходит вынос сервисных функций, многие из которых имеет высокий уровень технологичности.

Все данные мероприятия способствуют, с одной стороны, снижению издержек за счет более низкого уровня затрат на оплату труда и аренду помещении со стороны крупных компаний, с другой – перенос относительно новых технологий и рабочих мест в регионы.

Интенсивный рост торговли и общественного питания. В области оптовой торговли роста по общим показателям товарооборота будет не столь значительным, основной вклад в динамику будет вносить отрасль сервисных функций.

В сфере торговли будет все больше возрастать доля сетевых игроков. Произойдет переход к новым форматам торговли, которые уже внедряются в г. Рязани и получили распространение в г. Москве. Наиболее активный рост будет происходить до 2010 г. в областном центре, после исчерпания возможностей данного рынка сетевые компании передут к экспансии в районные центры. Все это будет основой для устойчивого роста сектора, вплоть до 2020 гг.

Рост строительного сектора будет основан на формирующемся в области строительном кластере и растущем спросе со стороны перенаселенных39 областей центральной России. К 2010 г. объем возводимого жилья в РФ по прогнозам Росстроя, должен возрасти до 50 млн. м. кв., а к 2020 до 100 млн. м. кв.

Доля других отраслей промышленности будет возрастать, в основном, за счет отраслей сервиса - туризма, рекреации, развлечений. С ростом дохода населения данные сектора ждет активный рост спроса.

Таблица 4.10‑26 Прогноз динамики структуры ВРП Рязанской области в (с выделением отраслей экономики, в ценах 2005 г.) в % от всего объема ВРП

Отрасли экономики |

Годы |

||

01.01.2005 |

2015 |

2025 |

|

Промышленность |

33,3 |

32 |

22 |

электроэнергетика |

5,8 |

5,0 |

3,2 |

топливная промышленность |

4,9 |

4,5 |

2,3 |

цветная металлургия |

0,8 |

0,4 |

0,1 |

химия и нефтехимия |

0,4 |

0,5 |

0,2 |

машиностроение и металлообработка |

11,4 |

12,0 |

9 |

лесная, деревообрабатывающая и целлюлозно-бумажная промышленность |

0,8 |

0,3 |

0,1 |

строительных материалов |

3,0 |

3,6 |

2,5 |

легкая промышленность |

1,7 |

0,8 |

0,1 |

пищевая промышленность |

2,7 |

3,0 |

2,2 |

другие отрасли |

1,8 |

1,9 |

2,3 |

Сельское хозяйство |

11,0 |

8 |

5 |

Строительство |

7,0 |

9 |

11 |

Транспорт и связь |

9,1 |

11 |

13 |

Торговля и общественное питание |

12,8 |

15 |

17 |

Чистые налоги на продукты |

10,1 |

9 |

10 |

Общий объем ВРП (млрд. руб.) |

80,2 |

155,3 |

238,5 |

ВРП на душу населения (тыс. руб.) |

73 |

162 |

288 |

Ниже представлен более детальный прогноз структуры ВРП, с вариантом прогнозной динамики структуры промышленного комплекса. Прогноз по отраслям промышленности составлен с учетом предложений, изложенных в разделе Схемы – «Прогноз развития промышленного комплекса».

Рисунок

4‑24

Рисунок

4‑24

Рисунок

4‑25

Рисунок

4‑25

Ниже представлены базовые принципы, послужившие основанием для представленного отраслевого прогноза структуры промышленного комплекса. Можно выделить четыре основные группы отраслей, характеризующихся разной прогнозной динамикой развития:

Группа стабильно растущих отраслей, уже прошедших этап экстенсивного роста. Отрасли данной группы по темпам роста будут уступать общим темпам роста ВРП, что вызовет постепенное снижение их доли в структуре промышленности к 2025 г. в 1,8-2,1 раза. К таким отраслям относится – электроэнергетика и топливная промышленность.

Группа отраслей с темпом роста производства выше, чем в среднем по промышленности. К отраслям группы относятся – машиностроение, химия и нефтехимия, пищевая промышленность, промышленность строительных материалов. Доля данной группы в структуре ВРП до 2010 г. будет увеличиваться, не смотря на снижение роли промышленного комплекса. Однако, начиная с 2010 г. ускоренный рост третичной и четвертичных отраслей экономики превысит темп роста и этих промышленных отраслей.

Группа отраслей стагнации, к которым относится – цветная металлургия, лесная, деревообрабатывающая и целлюлозно-бумажная промышленность, легкая промышленность. Доля данных отраслей производства будет падать и в составе промышленного комплекса и структуре ВРП на протяжении всего срока прогноза.

Группа «новых отраслей», рост которой прогнозируется на весь прогнозный период с динамикой превышающей темп роста ВРП. В состав данной группы могут войти отрасли фармацевтики, производства полупроводников и т.д.

Ниже представлена прогнозная структура ВРП по основным секторам экономики Рязанской области.

Таблица 4.10‑27 Прогноз динамики структуры ВРП по основным секторам экономики в %%от всего объема ВРП

Наименование показателей |

Годы |

||

01.01.2005 |

2015 |

2025 |

|

производство товаров |

52% |

45% |

31% |

производство услуг |

38% |

46% |

60% |

чистые налоги на продукты |

10% |

9% |

9% |

Как уже упоминалось, весь прогнозный период необходимо создавать условия для трансформации экономической структуры, где основой для долгосрочного роста становится сектор производства услуг. Главным ресурсом для роста производства услуг является крупный потребительский рынок центральных регионов ЦФО, которые находятся в радиусе 100-200 км. от границ Рязанского региона. Население этого рынка сбыта более 25 млн. чел. и в долгосрочной перспективе не только не будет снижаться но и увеличится.