Перспективы развития строительного комплекса в области

Схема, определяя стратегические направления развития строительного комплекса Рязанской области, выявляет следующие приоритетные задачи:

обновление существующих мощностей и материально-технической инфраструктуры строительного комплекса;

внедрение инновационных производств и технологий;

максимальное повышение эффективности и конкурентоспособности предприятий строительного комплекса;

обеспечение строительного рынка продукцией высокого качества – строительными материалами, изделиями и конструкциями;

привлечение инвестиций в строительную индустрию;

укомплектование организаций строительного комплекса квалифицированными кадрами;

совершенствование системы управления;

В «Стратегии развития строительного комплекса Российской Федерации на перспективу до 2010 года» ставится задача – обеспечить темпы роста объемов жилищного строительства до 15% в год (согласно Стратегии, ввод жилья по РФ к 2010 г. должен выйти на уровень 80 млн./м2 (сейчас 33,8 млн./м2)».

Согласно проектным предложениям Схемы32 предполагается строительство в области 3,5 млн. м.кв. жилья на период до 2015 года, и еще 5 млн. м. кв. за 2016-2025 гг. Среднегодовой ввод жилья составит 300 тыс. метров в период до 2015 г., и 500 тыс. в период до 2025 г. За последние 25 лет максимум годового ввода жилья был достигнут в 1985 г. и составлял 512 тыс. метров. В 2004 г. ввод жилья составил 271 тыс. метров, что почти в 2 раза меньше показателей 1985 г. Даже с учетом достаточно оптимистической динамики роста объемов ввода жилья в области, показатель ежегодного строительства сравняется с уровнем 1985 г. не раньше 2015-2020 гг.

Приведенные показатели косвенно указывают на недостаточную емкость местного строительного рынка для загрузки имеющихся мощностей индустрии строительных материалов.

Для обеспечения строительного рынка Рязанской области высококачественными строительными материалами, изделиями и конструкциями, способными конкурировать с импортной продукцией, необходимо следующее:

проведение обновления основных фондов предприятий промышленности строительных материалов;

создание новые производственные мощности по выпуску конкурентоспособной продукции;

выход на внешние рынки по поставкам строительных материалов и изделий в объемах, превышающих по стоимости ввозимые в Рязанскую область;

снижение ресурсных, энергетических и трудовых затрат на единицу продукта;

рациональное использование сырьевых ресурсов, в том числе местных, вовлечение в производство техногенных отходов различных отраслей промышленности;

совершенствование системы подготовки кадров для строительной отрасли, составление перечня востребованных профессий в современной градостроительной деятельности.

С учетом этих выводов предлагается ускоренное развитие комплекса строительных материалов в Рязанском, Михайловском, Захаровском, Пронском и Скопинском районах. Здесь можно предположить рост концентрации производств, сориентированных не только на внутрирегиональный рынок (в вышеперечисленных районах будет вводится в строй в среднем около 70% процентов общеобластного объема жилого строительства), но и на основные рынки экспорта продукции – Московская агломерация, Тульская область и др.

В других районах Рязанской области развитие промышленности строительных материалов будет наиболее эффективно на базе реконструкции имеющихся мощностей.

В планировании развития отрасли строительных материалов важно учитывать и то, что прогнозируется изменение типологической структуры нового строительства. Будет снижаться количественная доля типового многоэтажного жилья, и расти рынок малоэтажного и частного жилого строительства.

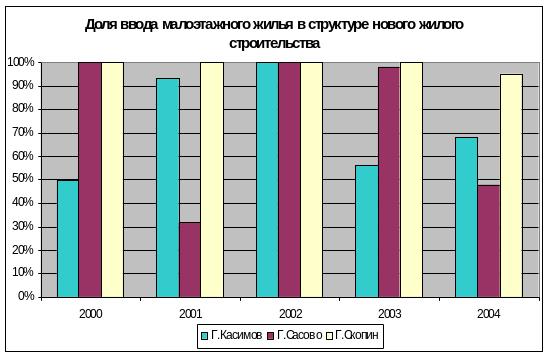

Особенно ярко данная тенденция будет прослеживаться не только в сельской местности, но и во всех малых и средних городах области. На основе анализа динамика ввода жилья в основных городских поселениях региона (без учета областного центра), выявилось, что уже сейчас доля ввода нового многоэтажного жилья незначительна.

Рисунок 4‑17

В проектных предложениях Схемы предполагается увеличение доли малоэтажного жилого строительства. В период до 2015 года на малоэтажное строительство в малых городах области придется 70% от вновь вводимого жилья. А на расчетный срок, этот показатель увеличится до 80%.

Это требует качественной перестройки отрасли строительных материалов, которая зависит от структуры жилищного строительства.

Для реализации предложенных в Схеме объемов жилищного строительства намечается увеличение ввода домов из мелкоштучных материалов, при незначительном абсолютном росте крупнопанельного домостроения, (до 180 тыс. м2 общей площади), что практически соответствует современной мощности домостроительных комбинатов и других предприятий по производству крупных панелей.

Сокращение доли панельного домостроения, в первую очередь, связано с переходом к массовому малоэтажному строительству и его дисперсному распределению на территории области. Кроме того, дома в кирпичном исполнении считаются более экологически чистыми и комфортабельными, позволяют оперативно вносить модификацию используемых серий домов и отвечают повышенным архитектурным требованиям при разработке индивидуальных проектов для жилой и общественной застройки.

Однако панельное домостроение сохранит свои позиции при значительных объемах новой многоэтажной застройки в решении проблем муниципального строительства. Основная задача панельного домостроения – переход к сериям нового поколения с использованием облегченных конструкций и современных экологически чистых материалов.

Особо нужно отметить необходимость расширения деревянного строительства. Архитектура деревянных домов отличается своеобразием и красотой, что очень важно при работах, связанных с возрождением малых исторических городов.

Показатели структуры жилищного строительства носят предварительный (рекомендательный) характер, требуют определенной корректуры после выполнения специализированных работ.

Строительство объектов культурно-бытового обслуживания на 50% предусматривается из штучных строительных материалов, остальное – в крупнопанельном, каркасно-панельном и монолитном, а в отдельных случаях – деревянном исполнении.

Для выявления возможностей строительной индустрии области в разделе произведен сугубо ориентировочный расчет потребности в основных видах строительных материалов, для объектов жилищного строительства социальной сферы, при этом использовались укрупненные удельные расходы в расчете на 1000 м2 общей площади, приведенные в СН 445-77.

Таблица 4.6‑20 Расчет потребности в строительных материалах для жилищного строительства

Показатели |

цемент |

ж/б изделия |

кирпич |

столярные изделия |

||||

Удельный расход* |

Потребность тыс. т |

Удельный расход* |

Потребность тыс. т |

Удельный расход* |

Потребность тыс. т |

Удельный расход* |

Потребность тыс. т |

|

2015 – 2025гг. |

|

|

|

|

|

|

|

|

Потребность всего |

|

834 |

|

1840 |

|

970 |

|

1920 |

в том числе: |

|

|

|

|

|

|

|

|

крупнопанельное домостроение |

257 |

462 |

751 |

1350 |

16 |

827 |

395 |

710 |

кирпичное |

160 |

352 |

200 |

440 |

400 |

880 |

333 |

730 |

деревянное |

36 |

20,6 |

50 |

50 |

57 |

57 |

480 |

480 |

2005 – 2015гг. |

|

|

|

|

|

|

|

|

Потребность всего |

|

680 |

|

1550 |

|

580 |

|

1340 |

в том числе: |

|

|

|

|

|

|

|

|

крупнопанельное домостроение |

257 |

432 |

751 |

1260 |

16 |

27 |

395 |

660 |

кирпичное |

160 |

208 |

200 |

260 |

400 |

520 |

333 |

4 |

деревянное |

36 |

36 |

50 |

26 |

57 |

30 |

480 |

250 |

Всего: |

|

1500,0 |

|

3400,0 |

|

1550 |

|

3300 |

*- Удельный расход строительных материалов принимается на 1000 м2 приведенной площади.

Таблица 4.6‑21 Сводная ориентировочная потребность в основных строительных материалах для объектов социальной сферы

Вид строительства и проектный период |

Цемент, тыс.т |

Ж./б изделия, тыс.т |

Кирпич, млн.шт. условного кирпича |

Столярные изделия, тыс.м² |

2005-2015 |

|

|

|

|

Потребность в основных строительных материалах: |

680 |

1550 |

580 |

1340 |

280 |

500 |

300 |

500 |

|

300 |

550 |

400 |

550 |

|

Итого (округленно) |

1260 |

2600 |

1300 |

2390 |

2015-2025 |

|

|

|

|

Жилищное строительство |

834 |

1840 |

970 |

1920 |

Культурно-бытовое |

330 |

640 |

400 |

600 |

Капитальный ремонт |

350 |

700 |

500 |

700 |

Итого (округленно) |

1500 |

3400 |

1900 |

3300 |

Всего потребность на весь проектный период (округлённо) |

2800 |

6000 |

3200 |

5700 |

Среднегодовая потребность |

140 |

300 |

160 |

285 |

Фактическое среднегодовое производство |

1800 |

160 |

120 |

н/д |

Дополнительная потребность |

- |

130 |

40 |

- |

Показатели, определяющие ориентировочную потребность в строительных материалах области на перспективу, носят условный характер и определяют лишь общий масштаб и направление развития предприятий стройиндустрии, обеспечивающей строительство, ремонт и реконструкцию объектов социальной сферы.

Тем не менее, сопоставление ориентировочной потребности в основных строительных материалах с фактически производимой в области продукции строительной индустрии свидетельствует о том, что в перспективе область будет испытывать дефицит в производстве, как штучных стеновых материалов, так и сборных железобетонных изделий.

Особенно с переходом на массовое малоэтажное строительство еще более усугубится проблема с производством кирпича. Большинство кирпичных заводов области сейчас находятся в запущенном состоянии, оборудование имеет значительную степень износа. Поэтому, для создания полноценной базы по производству кирпича необходимо в кратчайшие сроки провести модернизацию части кирпичных заводов области, построить новые, максимально приблизив их к сырьевой базе и местам потребления. При этом, как показывает мировая практика, наиболее перспективны небольшие заводы с высокой степенью автоматизации, с использованием передовых зарубежных и отечественных технологий. Кроме того, возможно применение передвижных автоматизированных линий, позволяющих в короткие сроки организовать производство стеновых материалов непосредственно на строительных площадках (опыт некоторых городов, где создали комплекс машин для обеспечения строительства малоэтажных зданий по более низким ценам. Выпускаемая линия по техническим параметрам не уступает зарубежным аналогам). Такая же ситуация складывается и с производством железобетонных изделий. Увеличение объемов строительства индивидуального жилья потребует и дополнительного развития производства современных кровельных материалов, в том числе керамической и металлической черепицы, новых рулонных кровель, теплоизоляционных изделий и пр.

Кроме изменений в производстве строительных материалов, переход к массовому малоэтажному строительству требует налаживания широкого выпуска средств малой механизации строительных работ (миксеры, подъемные устройства, электропилы и т.п.), т.к. значительный объем этого строительства может осуществляться небольшими строительными бригадами, а также «самостроем». Производство этой техники могут взять на себя небольшие предприятия и кооперативы малых городов и поселков городского типа.

Что касается возможного промышленного строительства, то оно будет тяготеть к диверсифицированным рынкам труда – городам (в первую очередь Рязанской агломерации), что так же будет способствовать росту отрасли строительных материалов в западных и северо-западных районах области.

В итоге, на территории области, исходя из различных природно-географических и демографических факторов, можно выделить 3 основных строительных зоны – Западную, Северо-восточную и Юго-восточную, каждая и которых включает в себя строительные узлы со своими центрами.

Таблица 4.6‑22 Состав строительных зон

Наименование строительных зон |

Состав зон |

Строительные узлы (центры узлов) |

Западная зона |

районы: Рязанский, Рыбновский, Михайловский, Захаровский, Пронский, Скопинский, Милославский, Старожиловский, Кораблинский, Ряжский, Новодеревенский. города: Рязань, Рыбное, Михайлов, Скопин, Новомичуринск, Ряжск, Кораблино. п.г.т.: Октябрьское, Захарово, Пронск, Александро-Невский, Старожилово, Милославское. |

Рязанский узел – центр – г. Рязань (Рыбновский, Рязанский, Старожиловский и Захаровский районы, север Пронского района). Михайловский узел – центр – г. Михайлов (Михайловский район). Скопинский узел – центр – г. Скопин (Скопинский, Милославский, Новодеревенский, Кораблинский районы, южная территория Пронского района). |

Юго-Восточная зона |

районы: Ухоловский, Сапожковский, Сараевский, Путятинский, Шиловский, Чучковский, Шацкий, Сасовский, Кадомский, Ермишинский и Пителенский районы. города: Сасово, Шацк. п.г.т.: Шилово, Пителино, Сараи, Сапожок, Ухолово. |

Шиловский узел – центр – п.г.т. Шилово. (Шиловский, Путятинский, Чучковский районы); Сараевский узел – центр – п.г.т. Сараи (Сараевский, Сапожковский, Ухоловский районы); Сасовский узел – центр – г. Сасово (Сасовский, Кадомский, Ермишинский, Чучковский, Шацкий, Пителинский районы); |

Северо-Восточная зона |

районы: Касимовсикй, Клепиковский. города: Касимов, Спас-Клепики. п.г.т.: Тума, Лашма, Гусь-Железный, Елатьма. |

Касимовский узел – центр – г. Касимов (Касимовский район) Спас-Клепиковский узел – центр – г. Спас-Клепики (Клепиковский район). |

Таблица 4.6‑23 Характеристика строительных зон

Наименование показателей |

Единица измерения |

Западная зона |

Северо-Восточная зона |

Юго-Восточная зона |

Территория |

тыс. км2 |

14,9 |

6,2 |

18,5 |

Население |

тыс. чел. |

860,0 |

98,2 |

250,1 |

Плотность населения |

чел/км2. |

58 |

15,8 |

13,5 |

Удельный вес городского населения |

% |

91 |

85 |

76 |

Удельный вес сельского населения |

% |

9 |

15 |

24 |

Объем введенного жилья в 2004 г. |

тыс. м2 |

214,2 |

19,1 |

37,3 |

Объем работ выполненных по договорам строительного подряда. |

млрд. руб. |

4,0 |

0,2 |

0,2 |

Объем инвестиции в отрасль строительства |

млрд. руб. |

9,1 |

0,3 |

1,2 |

Особенности зон, выражающиеся в их различных характеристиках, влияют на объемы и структуру строительства в этих зонах. Например, Юго-Восточная строительная зона с небольшим количеством городов, достаточно высоким уровнем сельского населения более 24% и низкой плотностью населения, будет развивать свою строительную индустрию с упором на малоэтажное и малоквартирное жилищное строительство.

Поскольку приоритетными направлениями инвестициионно-строительной политики является жилищное строительство, то, ориентируясь на тенденции динамики его объемов в регионе в целом и в разрезе определенных строительных узлов, которые обеспечиваются строительными базами входящими в состав этих узлов, можно ранжировать строительные узлы по мощности.

Рязанский узел – I ранга;

Михайловский, Скопинский, Сасовские узлы – II ранга;

Шиловский и Касимовский узлы – III ранга;

Спас-Клепиковский и Сараевский узлы – IV ранга;

Значительные и быстрые (на 1 очередь Схемы) сдвиги в повышении качества технологий и производимой продукции могут инициироваться инвесторами, заинтересованными в сбыте более качественной и конкурентоспособной продукции на емкие рынки сбыта, что будет возможно в первую очередь в узлах I и II рангов.

Стратегия развития строительного комплекса Рязанской области определяет цели и задачи развития отрасли для повышения уровня благосостояния населения, удовлетворения внутреннего и внешнего рынков, рост эффективности производства и производительных сил, увеличение объемов строительной продукции и расширение номенклатуры выпускаемых строительных материалов. Указанные цели предполагают решение следующих задач:

В градостроительстве – формирование и осуществление государственной градостроительной политики, обеспечивающей устойчивое развитие территории области, осуществление градостроительного планирования в соответствии с требованиями Градостроительного кодекса РФ на территории области.

В архитектуре – создание и развитие регионального своеобразия архитектурно-пространственной среды; создание комфортного и экономичного в эксплуатации жилища, учитывая интересы различных слоев населения и государственные социальные стандарты; разработка архитектурно-строительных систем нового поколения; охрана культурного и архитектурно-строительного наследия.

В жилищном строительстве – разработка и реализация комплексной программы реконструкции жилых зданий первых массовых серий, реализация программы социальной ипотеки и развитие жилищного строительства за счет ипотечного кредитования; увеличение объемов многоэтажного строительства в областном центре; развитие малоэтажного строительства в двух перспективных направлениях – малоэтажной высокоплотной застройки и строительство развивающихся жилых одноквартирных домов усадебного типа.

В промышленном строительстве – разработка рациональных, унифицированных параметров зданий и сооружений, применение эффективных материалов, снижение приведенной массы зданий, сокращение сроков строительства зданий и сооружений производственного назначения.

Для обеспечения реализации перечисленных задач строительными организациями области необходимо повышение уровня организации строительного производства, повышение уровня оснащенности современными механизмами и средствами малой механизации, обеспечение эффективности действия системы контроля качества, постепенное повышение кадрового менеджмента.

Еще одна крайне важная проблема для строительного комплекса области – несовершенство нормативной базы. Для регулирования градостроительной деятельности и создания благоприятного инвестиционного климата необходимы разработка и принятие Градостроительного кодекса Рязанской области, четко определяющего рамки компетенции каждого участника инвестиционного цикла, порядок решения спорных вопросов между заказчиками и надзорными службами. В развитии закона необходима разработка дополнительных документов, детализирующих порядок градостроительной деятельности на территории области.

Исходя из мирового опыта, соотношение долей инвестиций в новое строительство и в реконструкцию к концу прогнозируемого периода составит 3:1, вместо существующего 1:3. Существенно должны измениться пропорции в производстве продукции предприятий стройматериалов, в строительном машиностроении и, самое главное, в подготовке кадров производственного персонала и ИТР.

В результате изложенных выше принципиальных положений инвестиционно-строительной деятельности региона, с учетом принятого Схемой в качестве ведущего процесса развития территории – процесса по формированию расселенческого каркаса вдоль основных коммуникационных осей, территория Рязанской области условно делится на три части.

Города – полюса роста, интенсивного освоения, с ориентацией на малоэтажное строительство в малых и средних городских поселениях и на многоэтажное строительство по индивидуальным проектам в г. Рязань;

Сельские – активного строительство за счет возрастания доли коттеджного строительства («второй дом» для горожан);

Специализированные инвестиционные узлы – логистические, рекреационные и прочие;

В соответствии с принятыми Схемой, характеристиками указанных зон, отражающих их уровень современного состояния, должны определяться приоритетные направления концентрации вложений финансовых ресурсов со стороны государства. Это и есть эффект стимулирования развития строительного рынка в целом.

Проектом отмечается, что строительный комплекс Рязанской области способен развиваться самостоятельно, изыскивать внутренние ресурсы. И от действий органов власти различного уровня будет зависеть, насколько успешно будет идти этот сложный процесс его развития.