Вимірники, які використ.Ся в обліку.

В обліку використ. 3 види вимірників, якими корист. для відображу. руху засобів, коштів і госп-х процесів:

-натуральні-вимірники об*єму, площі, маси і довжини;

-трудові-часу, праці,(дні, години, хвилини,людино-години;

-грошові(вартісні)-універсальні вимірники, що узагальнюють госп. операції.

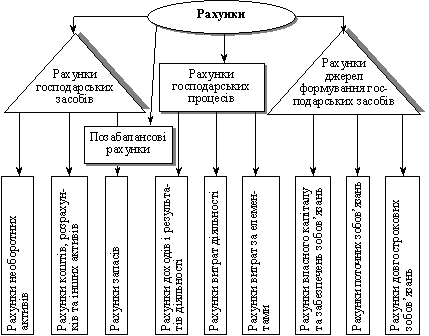

5. За екон. змістом рахунки поділяють на три основні групи і одну доповнюючу:

— рахунки госп-х засобів;

— рахунки госп-х процесів;

— рахунки джерел формування засобів;

— рахунки обліку операцій, які не відображені в балансі (позабалансові рахунки).

Самостійну групу становлять рахунки для обліку госп-х процесів. На них відображають спожиті п/п-вом засоби. Госп. процеси — це сукупність однорідних госп-х операцій, спрямованих на досягнення певної мети: відображення процесу заготівлі, виробництва, реалізації чи невиробничого споживання. Рахунки госп-х процесів (наприклад, процеси заготівлі, виробництва та невиробничого споживання) є активними.

6.Важливим етапом ведення бухгалтерського обліку будь-якого підприємства є складання бухгалтерського балансу.

Бухгалтерський баланс — це один з головних елементів методу бухгалтерського обліку. Він інформує користувачів про господарські засоби (економічні ресурси), які є в розпоря-дженні підприємства, а також про вимоги на них акціонерів і кредиторів.

Бухгалтерський баланс — це важлива складова фінансо-вої звітності суб’єкта господарювання, а тому складається бухгалтерами всіх підприємств незалежно від форми влас-ності та організаційно-правової форми господарювання. Він упорядковується на останній день звітного періоду. Звітним періодом для бухгалтерського балансу є календарний рік. Але він може складатися як проміжна звітність у кінці місяця або кварталу.

Виділяють дві форми його складання: го-ризонтальну та вертикальну. Перша — традиційна, в якій ак-тиви розміщені ліворуч, а зобов’язання та власний капітал — праворуч. Друга — звітна форма, де та ж сама інформація розміщується вертикально: спочатку активи, а нижче — власний капітал та зобов’язання, або навпаки: зобов’язання та власний капітал.

Під бухгалтерським балансом розуміють звіт підприємства про фінансовий стан, який відображає на певну дату його активи, зобов’язання та власний капітал.

Зміст і форма бухгалтерського балансу, а також загальні вимоги щодо його визначення і розкриття змісту його складових установлені Положенням (стандартом) бухгалтерського обліку 2 “Баланс”. Норми цього положення застосовуються до балансів підприємств, організацій та інших юридичних осіб усіх форм власності, крім банків і бюджетних установ. Оскільки для банків форма і зміст балансу встановлюється Національним банком України, для бюджетних установ — Державним казначейством України.

7.Господарський облік — це кількісне відображення і якісна характеристика госп-ї діяльності з метою виявлення відхилень у реалізації планів виробничо-госп-ї діяльності п/п-ва та їхнього усунення.

Із розвитком ринкових відносин постійне ускладнення господарського життя спричинило поділ господарського обліку за видами:

оперативний облік;

статистичний облік;

БО.

Оперативний облік — це спосіб спостереж., відображення та контролю за окремими госп. та технічними операціями безпосер. в процесі їх здійснення з метою оперативного управління.

До прикладу, за допомогою оперативного обліку відображаються такі процеси, як вихід працівників на роботу, реєстрація підписаних за місяць угод та ін.

Статистичний облік ведеться з метою вивч. і контролю масових явищ, а також закономірностей їх розвитку.

Предметом цього обліку є не тільки процеси, які відбуваються на виробництві, але й інші явища суспільного життя, наприклад, рівень продуктивності праці, забезпеченість працівників п/п-ва житлом, середній вік працюючих.

У статистичному обліку використ.ся специфічні, властиві йому методи: зведення, групування, методи середніх чисел і т. ін.

Дані оперативного та статистичного обліку можуть не фіксуватися на спеціальних бланках.

Оперативний і статистичний облік не охоплює всі госп. операції і не ведеться безперервно.

Для управління п/п-вом потрібен постійний, безперервний, достовірний і юридично підтверджений облік госп-х операцій, що охоплює всю діяльність п/п-ва. Таким є БО. Згідно з Законом України «Про БО та фінансову звітність в Україні» № 996-ХІV від 16 липня 1999 р.:

БО — процес виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та передачі інформації про діяльність п/п-ва зовнішнім та внутрішнім користувачам для прийняття рішень.

Особливості БО такі:

— безперервне, повне і послідовне відображення госп-х операцій;

— обов’язкове док-не підтвердж. наявності госп. засобів та здійснення госп-х операцій;

— узагальнення даних у грошовому виразі;

— використання специфічних засобів та прийомів (оцінка, калькулювання, рахунки).

БО у свою чергу поділяється на фінансовий та управлінський.

8. Підставою для БО госп-х операцій є первинні док-и, які фіксують факти здійсн. госп-х операцій.

Інформація, що міститься у прийнятих до обліку первинних док-х, систематизується на рахунках БО в облікових регістрах.

Облікові регістри — це носії інф-ції встановленої форми і змісту, призначені для реєстрації, відображу., накопич., групув. й узагальнення госп-х операцій, оформлених відповідними первинними док-тами, на рахунках БО.

Зміст операції |

Кореспонденція рахунків |

||

дебет |

кредит |

||

код синтетичного рахунку (субрахунку) |

стаття витрат |

код синтетичного рахунку (субрахунку) |

|

Записи госп-х операцій у регістрах називаються обліковою реєстрацією.

Для обліку та реєстрації госп-х операцій п/п-ва застосовують різноманітні за формою, змістом, способом відображення і нагромадження інформації облікові регістри. Склад облікових регістрів залежить від прийнятої на підприємстві форми БО.

У БО за зовнішнім виглядом використ. такі облікові регістри: книги, журнали, відомості, картки, машинограми, окремі листки.

Порядок облікової реєстрації регламентується ЗУ «Про БО і фін. звітність в Укр.», Положенням про док-тальне забезпечення записів у БО, Планом рахунків БО активів, капіталу, зобов’язань і госп-х операцій п/п-в і організацій та інструкцією про його застос..

9. КОРЕСПОНДЕНЦІЯ РАХУНКІВ - - метод ведення БО, який полягає у подвійному записі кожної бухгалтерської операції, що відображається однією і тією ж величиною у двох рахунках: у дебеті одного і кредиті іншого. За такого методу обліку між рахунками виникає подвійний взаємний зв'язок, який називається кореспонденцією (відповідністю] рахунків.

Прово́дка, бухга́лтерський за́пис (англ. Entry) — запис на рахунках БО госп-х операцій у паперовому журналі або в комп'ютерній базі даних про зміну стану об'єктів, що обліковуються.