Равновесие фирмы в краткосрочном периоде

Условие равновесия

В теории рынков краткосрочным называется период, когда число фирм в отрасли и размер капитала каждой фирмы фиксированы, но фирмы могут изменить выпуск, изменяя количество переменных факторов, в частности труда.

Цель

фирмы — максимизация прибыли. Прибыль (П)

— это разница между выручкой (![]() )

и совокупными затратами фирмы (

):

)

и совокупными затратами фирмы (

):

П = TR — ТС.

Как

выручка, так и затраты фирмы сеть функции

выпуска (![]() ).

Поскольку в функции выручки (TR

= Р * q)

рыночная цена неподконтрольна совершенно

конкурентной фирме, задача последней

состоит в определении выпуска, при

котором ее прибыль станет максимальной.

).

Поскольку в функции выручки (TR

= Р * q)

рыночная цена неподконтрольна совершенно

конкурентной фирме, задача последней

состоит в определении выпуска, при

котором ее прибыль станет максимальной.

Фирма максимизирует прибыль при таком выпуске, когда ее предельный доход становится равен предельным затратам:

MR = МС.

Равенство MR = МС как условие максимизации прибыли можно обосновать логически. Каждая дополнительная единица выпуска приносит фирме какую-то дополнительную выручку (предельный доход), но и требует дополнительных затрат (предельные затраты). Если предельный доход превышает предельные затраты при некотором объеме выпуска, то фирма получает больше прибыли, производя еше одну единицу продукции. Напротив, если предельный доход при данном выпуске оказался ниже предельных затрат, фирма может увеличить прибыль, уменьшая выпуск на одну единицу. Если, наконец, предельный доход совпадает с предельными затратами, то никакое изменение производства не способно увеличить прибыль — достигнутый выпуск оптимален. Фирма находится в состоянии равновесия — для получения максимальной прибыли ей не надо ни увеличивать, ни сокращать свой выпуск.

Поскольку предельный доход совершенно конкурентной фирмы равен цене товара, вышеприведенное равенство принимает вид:

Р = МС.

Если функция совокупных (переменных) затрат фирмы непрерывна и дифференцируема, то для нахождения равновесного выпуска совершенно конкурентной фирмы надо сначала найти функцию предельных затрат (взяв производную функции совокупных или переменных затрат по выпуску), а затем приравнять ее к цене товара.

Как фирма максимизирует прибыль

Рассмотрим на условном примере, как конкурентная фирма достигает точки равновесия. Пусть даны постоянные и переменные затраты фирмы, а также цена, по которой она продает свой товар. На этой основе можно рассчитать изменения средних и предельных затрат, выручки и прибыли фирмы в зависимости от изменения ее выпуска (табл. 10.2).

Таблица 10.2. Максимизация прибыли конкурентной фирмы

Q |

FC |

VC |

ТС |

AFC |

AVC |

АС |

МС |

Р = MR |

TR |

П |

0 |

60 |

0 |

60 |

|

|

|

|

30 |

0 |

-60 |

1 |

60 |

32 |

92 |

60 |

32 |

92 |

32 |

30 |

30 |

-62 |

2 |

60 |

52 |

112 |

30 |

26 |

56 |

20 |

30 |

60 |

-52 |

3 |

60 |

64 |

124 |

20.0 |

21.3 |

41.3 |

12 |

30 |

90 |

-34 |

4 |

60 |

72 |

132 |

15 |

18 |

33 |

8 |

30 |

120 |

-12 |

5 |

60 |

82 |

142 |

12 |

16.4 |

28.4 |

10 |

30 |

150 |

8 |

6 |

60 |

100 |

160 |

10.0 |

16.7 |

26.7 |

18 |

30 |

180 |

20 |

7 |

60 |

124 |

184 |

8,6 |

17,7 |

26.3 |

24 |

30 |

210 |

26 |

8 |

60 |

154 |

214 |

7,5 |

19.3 |

26.8 |

30 |

30 |

240 |

26 |

9 |

60 |

194 |

254 |

6.7 |

21.6 |

28.2 |

40 |

30 |

270 |

16 |

10 |

60 |

250 |

310 |

6 |

25 |

31 |

56 |

30 |

300 |

-10 |

В данном случае предельные затраты сначала убывают, а затем возрастают, т.е. мы сталкиваемся с усложненными функциями затрат (тема 9, п. 9.4).

Предположим, фирма случайно остановилась на выпуске 5 ед. Предельный доход от выпуска еще одной единицы продукции (он же пена товара) равен 30, тогда как предельные затраты составляют только 18. Поэтому фирма увеличивает выпуск, и ее прибыль возрастает на 12 (с 8 до 20). Пусть фирма вначале выбрала выпуск 9 ед. Предельный доход при этом равен, как всегда, 30, а предельные затраты составляют 40. Превышение предельных затрат над предельным доходом является сигналом для сокращения производства до 8 ед., что увеличивает прибыль на 10 (с 16 до 26). Наконец, при производстве 8 ед. товара предельный доход совпадает с предельными затратами (30 = 30), и прибыль является максимальной (26). Именно на таком выпуске наша фирма и останавливается.

Внимательный читатель может возразить, что в приведенном примере точно такая же прибыль получается и при выпуске 7 ед. товара. Дело, однако, в том, что наш расчет предельных затрат является лишь приблизительным. Точно предельные затраты рассчитываются как приращение совокупных (переменных) затрат при очень небольшом изменении выпуска. Представьте себе, что при производстве 7,99 ед. товара предельный доход еще чуть-чуть превышает предельные затраты. Значит, выгодно произвести еще 0,01 товара, после чего предельный доход и предельные затраты сравняются. Иными словами, здесь используется предпосылка, что продукт является бесконечно делимым: можно произвести еще один грамм масла, еще один гвоздь или еще одну автомашину при их многотысячном выпуске.

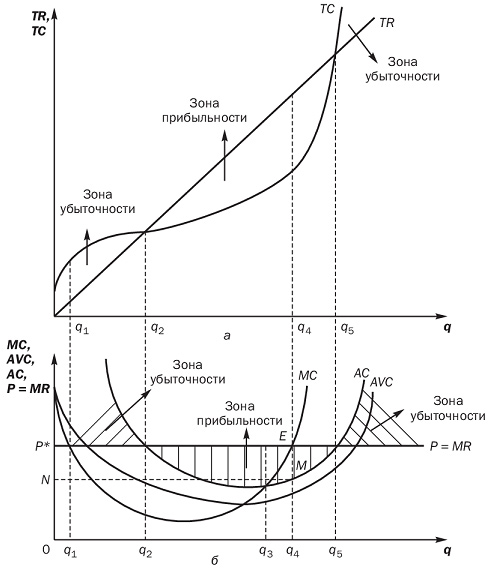

Точку равновесия и другие критические точки совершенно конкурентной фирмы можно показать, соединив на рисунке функции предельного дохода (цены), а также предельных, средних переменных и средних совокупных затрат (рис. 10.3).

Рис. 10.3. Равновесие совершенно конкурентной фирмы

Пока

производство возрастает от нуля до ![]() ,

каждая следующая единица выпуска

увеличивает убытки фирмы, поскольку в

этом интервале предельные затраты

превосходят предельный доход (рис.

10.3б). Соответственно при выпуске

убытки

достигают максимума. На рис. 10.3а мы

видим, что при выпуске ТС и TR максимально

— совокупные затраты превосходят

выручку фирмы на максимально возможную

величину.

,

каждая следующая единица выпуска

увеличивает убытки фирмы, поскольку в

этом интервале предельные затраты

превосходят предельный доход (рис.

10.3б). Соответственно при выпуске

убытки

достигают максимума. На рис. 10.3а мы

видим, что при выпуске ТС и TR максимально

— совокупные затраты превосходят

выручку фирмы на максимально возможную

величину.

Фирма

продолжает увеличивать выпуск и переходит

в зону, где предельный доход оказывается

выше предельных затрат (MR > МС на рис.

10.3б). В этой зоне дополнительные

единицы выпуска начинают

приносить прибыль. Тем не менее из-за

груза прошлых убытков общая прибыль

еще остается отрицательной вплоть до

достижения выпуска ![]() ,

при котором убывающие средние совокупные

затраты (совокупные затраты на единицу

выпуска) становятся равны цене. В этой

точке, называемойточкой

безубыточности,

прибыль (убытки) равны нулю. На рис. 10.3а

точка безубыточности — это точка, где

выручка становится равна совокупным

затратам.

,

при котором убывающие средние совокупные

затраты (совокупные затраты на единицу

выпуска) становятся равны цене. В этой

точке, называемойточкой

безубыточности,

прибыль (убытки) равны нулю. На рис. 10.3а

точка безубыточности — это точка, где

выручка становится равна совокупным

затратам.

Пройдя

точку безубыточности, фирма покидает

зону убыточности и переходит в зону

прибыльности, поскольку после

выпуска

средние

совокупные затраты на рис. 10.3б оказываются

ниже цены. При этом при выпуске ![]() средние

совокупные затраты минимальны, т.е.

разница между ценой и средними совокупными

затратами максимальна. Последнее

означает, что при выпуске

максимальна

прибыль на единицу производимой

продукции.

средние

совокупные затраты минимальны, т.е.

разница между ценой и средними совокупными

затратами максимальна. Последнее

означает, что при выпуске

максимальна

прибыль на единицу производимой

продукции.

Фирма,

однако, продолжает наращивать производство,

ибо ее цель — получить максимальную

общую прибыль. Это достигается при

выпуске ![]() ,

когда предельный доход на рис 10.3б равен

предельным затратам. Выручка фирмы (TR=

P * q) в этой точке равна площади

,

когда предельный доход на рис 10.3б равен

предельным затратам. Выручка фирмы (TR=

P * q) в этой точке равна площади ![]() , а

совокупные затраты (ТС = AC х q) — площади

, а

совокупные затраты (ТС = AC х q) — площади ![]() .

Таким образом, максимальная прибыль

фирмы (П

= TR- ТС) составляет площадь

.

Таким образом, максимальная прибыль

фирмы (П

= TR- ТС) составляет площадь ![]() .

.

При выпуске прибыль максимальна и на рис. 10.3а, поскольку при данном выпуске расстояние между функциями выручки и совокупных затрат становится максимальным — выручка превышает затраты на максимально возможную величину.

Если

же выпуск

будет

превзойден, прибыль начнет убывать, так

как предельные затраты на рис. 10.3б

превысят предельный доход. Тем не менее

прибыль останется положительной вплоть

до выпуска ![]() ,

при котором возрастающие средние

совокупные затраты достигнут уровня

цены. Мы имеем вторую точку безубыточности,

за которой начинается зона убытков.

,

при котором возрастающие средние

совокупные затраты достигнут уровня

цены. Мы имеем вторую точку безубыточности,

за которой начинается зона убытков.

На рис. 10.3а вторая точка безубыточности, достигаемая при том же объеме выпуска ( ), — это точка, где выручка вновь становится равна совокупным затратам.

Как фирма минимизирует убытки

Рассмотрим весьма важную ситуацию. Пусть данные о затратах останутся теми же, что использовались в табл. 10.2, но предположим, что цена рассматриваемого товара по какой-либо причине упала с 30 до 24, т.е. ниже минимума средних совокупных затрат. В результате фирма начинает нести убытки при любом выпуске (табл. 10.3).

Таблица 10.3. Минимизация убытка конкурентной фирмы

Q |

FC |

VC |

ГС |

AFC |

AVC |

АС |

МС |

Р = MR |

TR |

П |

0 |

60 |

0 |

60 |

|

|

|

|

24 |

0 |

-60 |

1 |

60 |

32 |

92 |

60 |

32 |

92 |

32 |

24 |

24 |

-68 |

2 |

60 |

52 |

112 |

30 |

26 |

56 |

20 |

24 |

48 |

-64 |

3 |

60 |

64 |

124 |

20 |

21.3 |

41.3 |

12 |

24 |

72 |

-52 |

4 |

60 |

72 |

132 |

15 |

18 |

33 |

8 |

24 |

96 |

-36 |

5 |

60 |

82 |

142 |

12 |

16.4 |

28.4 |

10 |

24 |

120 |

-22 |

6 |

60 |

100 |

160 |

10 |

16.7 |

26.7 |

18 |

24 |

144 |

-16 |

7 |

60 |

124 |

184 |

8,6 |

17.7 |

26.3 |

24 |

24 |

168 |

-16 |

8 |

60 |

154 |

214 |

7.5 |

19.3 |

26.8 |

30 |

24 |

192 |

-22 |

9 |

60 |

194 |

254 |

6.7 |

21.6 |

28.3 |

40 |

24 |

216 |

-38 |

10 |

60 |

250 |

310 |

6 |

25 |

31 |

56 |

24 |

240 |

-70 |

В данном случае фирма по-прежнему выбирает выпуск (7 ед.), при котором предельный доход равен предельным затратам, поскольку при таком производстве убытки минимальны (16); максимизация прибыли означает в данном случае минимизацию убытков. Перед фирмой встает, однако, вопрос: закрыться или продолжать производство, несмотря на убытки.

Для ответа на этот вопрос надо вспомнить теорию постоянных и переменных затрат (тема 9, п. 9.3). Напомним, что постоянные затраты — это затраты, не меняющиеся вместе с изменением выпуска; эти затраты фирма несет при любом выпуске, в том числе и при нулевом. Переменные затраты, напротив, равны нулю при нулевом выпуске, а затем они возрастают с ростом производства.

Деление затрат на постоянные и переменные относится к краткосрочному периоду. Это связано с тем, что в краткосрочном периоде одни затраты являются заданными и не могут быть изменены. К ним обычно относятся амортизация основных фондов (станков, машин, оборудования, зданий и т.п.), арендная плата, процент по кредиту и т.д. Например, если заключен арендный договор или взят кредит, то одну и ту же арендную плату и проценты надо платить независимо от того, работает ли фирма на полную мощность или вообще приостановила свою деятельность. С другой стороны, переменные затраты — обычно это расходы на сырье, заработную плату, электроэнергию и т.д. — изменяются в коротком периоде вместе с изменением производства.

В долгосрочном периоде деления затрат на постоянные и переменные не существует; переменными здесь являются все затраты. В частности, по прошествии некоторого времени фирма может перезаключить арендный договор, закупить новое оборудование или продать старое, взять новый кредит.

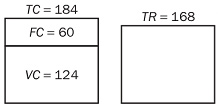

Помня все это, постараемся ответить на вопрос, стоит ли нашей фирме закрываться или ей все же лучше продолжать работу. В коротком периоде фирма предпочтет остаться в деле, поскольку новая цена превышает минимум средних переменных затрат. Дело в том, что если она закроется, то сэкономит только на переменных затратах (они станут равны нулю), но постоянные затраты все равно придется нести. В нашем примере постоянные затраты равны 60. Значит, при нулевом выпуске (фирма закрылась) убытки составят 60. Поэтому фирма продолжает производство в коротком периоде, чтобы уменьшить свои потери, ибо при выпуске 7 ед. товара убытки равны лишь 16. Схематично ситуация показана на рис. 10.4.

Рис. 10.4. Затраты и выручка фирмы при оптимальном выпуске (фирма остается на рынке)

В данном случае выручка (168) полностью покрывает переменные затраты (124) и частично — постоянные затраты (60). Поэтому фирма остается на рынке.

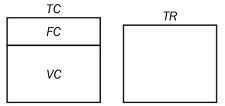

В коротком периоде фирма закроется только в том случае, если цена упадет еще больше и окажется ниже минимума средних переменных затрат. Последнее будет означать, что выручка фирмы не покроет не только совокупные, но даже и переменные затраты (рис. 10.5).

Рис. 10.5. Затраты и выручка фирмы при оптимальном выпуске (фирма приостанавливает деятельность)

В таких условиях продолжение производства только увеличивает убытки, и фирма прекращает выпуск.

В длительном периоде фирма может изменить любые свои затраты. Например, она может попытаться заключить новый арендный договор на более выгодных для себя условиях, усовершенствовать технологический процесс, изменить размеры используемого капитала и т.д. Если все эти меры не приведут к получению прибыли, фирме придется окончательно покинуть отрасль.

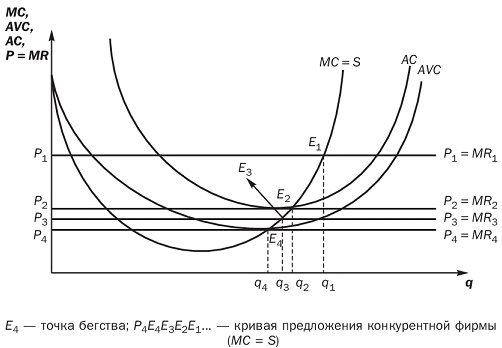

Все эти рассуждения проиллюстрированы графически на рис. 10.6.

Пусть

первоначальная цена равна ![]() .

Фирма выбирает выпуск

,

при котором предельный доход (цена)

равен предельным затратам:

.

Фирма выбирает выпуск

,

при котором предельный доход (цена)

равен предельным затратам: ![]() .

Достигается это равенство в точке

.

Достигается это равенство в точке ![]() .

Поскольку при таком выпуске

,

цена превышает средние совокупные

затраты, фирма получает экономическую

прибыль.

.

Поскольку при таком выпуске

,

цена превышает средние совокупные

затраты, фирма получает экономическую

прибыль.

Если

цена упадет до ![]() точкой

пересечения линий цены и предельных

затрат станет точка

точкой

пересечения линий цены и предельных

затрат станет точка ![]() ,

и фирма сократит выпуск до

.

Однако в точке

цена

равна еще и средним совокупным затратам.

Последнее означает равенство выручки

и совокупных затрат. Поэтому при

цене

экономическая

прибыль равна нулю. Последнее вовсе не

означает, что фирма находится на грани

банкротства, ибо экономическая прибыль

— это, по сути, сверхприбыль. Ее

исчезновение не затрагивает нормальную

для фирмы бухгалтерскую прибыль,

покрывающую неявные затраты. Не следует

забывать, что, говоря о затратах, мы все

время имеем в виду именно экономические

затраты, включающие как явные, так и

неявные затраты.

,

и фирма сократит выпуск до

.

Однако в точке

цена

равна еще и средним совокупным затратам.

Последнее означает равенство выручки

и совокупных затрат. Поэтому при

цене

экономическая

прибыль равна нулю. Последнее вовсе не

означает, что фирма находится на грани

банкротства, ибо экономическая прибыль

— это, по сути, сверхприбыль. Ее

исчезновение не затрагивает нормальную

для фирмы бухгалтерскую прибыль,

покрывающую неявные затраты. Не следует

забывать, что, говоря о затратах, мы все

время имеем в виду именно экономические

затраты, включающие как явные, так и

неявные затраты.

Но

допустим, что цена упала еще ниже — до

уровня ![]() Выбирая

объем выпуска (

),

фирма по-прежнему следует правилу:

предельный доход (цена) должен быть

равен предельным затратам, что достигается

в точке

Выбирая

объем выпуска (

),

фирма по-прежнему следует правилу:

предельный доход (цена) должен быть

равен предельным затратам, что достигается

в точке ![]() .

Проблема, однако, в том, что при столь

низкой цене фирма обречена на экономические

убытки при любом выпуске: кривая средних

совокупных затрат (

.

Проблема, однако, в том, что при столь

низкой цене фирма обречена на экономические

убытки при любом выпуске: кривая средних

совокупных затрат (![]() )

всегда находится выше линии цены.

Соответственно максимизация прибыли

означает в данном случае лишь минимизацию

убытков, поскольку при большем либо

меньшем выпусках убытки будут еще выше.

Именно такой случай и был только что

рассмотрен на основе данных табл. 10.3.

)

всегда находится выше линии цены.

Соответственно максимизация прибыли

означает в данном случае лишь минимизацию

убытков, поскольку при большем либо

меньшем выпусках убытки будут еще выше.

Именно такой случай и был только что

рассмотрен на основе данных табл. 10.3.

Рис. 10.6. Точка бегства» и кривая предложения конкурентной фирмы

Как

уже было сказано, перед фирмой встает

вопрос: закрываться или продолжать

работать. В краткосрочном периоде фирма

предпочтет не уходить с рынка, мирясь

с убытками. Дело в том, что если она

остановит производство, убытки возрастут,

так как постоянные затраты все равно

придется нести. Важно то, что цена

превышает

средние переменные затраты (

)

при выпуске

,

соответственно выручка превышает

переменные затраты (![]() ),

и эту разницу фирма может пустить на

частичное погашение убытков, возникающих

из-за наличия постоянных затрат.

),

и эту разницу фирма может пустить на

частичное погашение убытков, возникающих

из-за наличия постоянных затрат.

Отсюда

вытекает, что фирма будет работать в

краткосрочном периоде до тех пор, пока

цена не упадет ниже минимума средних

переменных затрат (точка ![]() ).

При падении цены ниже

).

При падении цены ниже ![]() продолжать

бессмысленно, поскольку цена не будет

покрывать даже средние переменные

затраты, а значит производство каждой

следующей единицы продукции только

увеличит убытки. Поэтому точка минимума

средних переменных затрат называется точкой

бегства.

продолжать

бессмысленно, поскольку цена не будет

покрывать даже средние переменные

затраты, а значит производство каждой

следующей единицы продукции только

увеличит убытки. Поэтому точка минимума

средних переменных затрат называется точкой

бегства.

Подведем итоги. При падении цены ниже минимума выпуск фирмы падает до нуля. При более высоких ценах фирма продолжает производство, по крайней мере, в коротком периоде. При этом объем выпуска определяется точкой пересечения линии цены с кривой предельных затрат. Так, при цене точкой пересечения будет точка , и выпуск составит . При цене точкой пересечения будет точка , и выпуск составит и т.д. Поэтому кривая предельных затрат выше точки минимума средних переменных затрат содержит все точки, отражающие изменение выпуска фирмы вследствие изменения рыночной цены. Поэтому она является кривой предложения совершенно конкурентной фирмы в краткосрочном периоде (кривая МС = S на рис. 10.6).

Кривая рыночного предложения всех фирм получается путем горизонтального суммирования кривых предложения отдельных фирм.

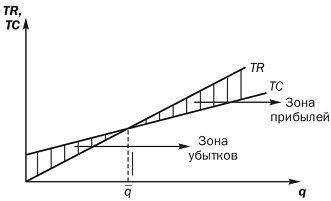

Упрощенные функции затрат и точка безубыточности

Соединим линии выручки и совокупных затрат на одном рисунке (рис. 10.7). При этом мы будем опираться на упрощенные функции затрат, когда предельные затраты постоянны, соответственно функция совокупных затрат является линейной (тема 9, п. 9.4). Именно такие затраты чаще всего рассматриваются в практических исследованиях.

На рисунке видно, что при нулевом выпуске выручка фирмы также равна нулю. Что касается совокупных затрат, то они при нулевом выпуске нулю не равны, поскольку постоянные затраты приходится все равно нести. Следовательно, при нулевом выпускесовокупные затраты совпадают с постоянными затратами ( ). Отсюда вытекает, что при нулевом выпуске фирма несет убытки в размере постоянных затрат.

Рис. 10.7. Точка безубыточности

Затем

по мере увеличения выпуска линии выручки

и совокупных затрат сближаются,

пересекаясь в некоей точке. В этой точке,

называемой точкой

безубыточности,

выручка равна совокупным затратам,

соответственно прибыль фирмы равна

нулю. Состоянию безубыточности

соответствует выпуск ![]() .

Если фактический выпуск окажется меньше

этой величины, фирма понесет убыток,

ибо затраты превысят выручку (размер

убытка будет равен расстоянию между

линиями ТС и TR). Если выпуск окажется

больше, выручка превысит затраты, и

фирма получит экономическую прибыль

(ее размер будет равен расстоянию между

линиями TR и ТС).

.

Если фактический выпуск окажется меньше

этой величины, фирма понесет убыток,

ибо затраты превысят выручку (размер

убытка будет равен расстоянию между

линиями ТС и TR). Если выпуск окажется

больше, выручка превысит затраты, и

фирма получит экономическую прибыль

(ее размер будет равен расстоянию между

линиями TR и ТС).

Поскольку в точке безубыточности выручка равна совокупным затратам (TR = ТС), то отсюда вытекает, что цена равна средним совокупным затратам (Р= АС).

Что касается максимума прибыли, то он в данном случае достигается при бесконечно большом выпуске.

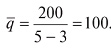

Рассчитать точку безубыточности можно по формуле

![]()

Например, фирма продает товар по 5 руб. за штуку. Средние переменные затраты при этом неизменны и равны 3 руб. Постоянные затраты составляют 200 руб. вдень. Тогда

Иными словами, если в день фирма продаст 100 единиц товара, она сведет концы с концами, хотя и не получит экономической прибыли.

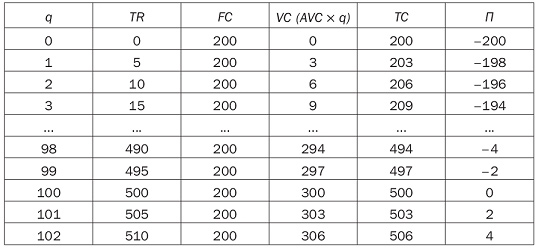

Ситуацию можно представить и в виде таблицы (табл. 10.4).

Таблица 10.4. Точка безубыточности

Если фактические продажи превышают точку безубыточности, то каждый дополнительно проданный товар приносит экономическую прибыль в размере разницы между ценой и средними переменными затратами.