79. Горизонтальный, вертикальный и трендовый анализ. Их сущность и направления использования

Горизонтальный (временной) анализ базируется на изучении динамики показателей отчётного года путём сравнения статей отчётности, оценки их резких изменений и сравнения с изменениями других статей. Методом горизонтального анализа даётся оценка динамики имущества; капитала, вложенного в имущество; прибыли отчётного года.

Мб в абс выражении и в %, позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения.

Вертикальный (структурный) анализ базируется на расчёте и сравнении удельных весов отдельных статей отчётности в общем итоговом показателе. Пример: структурный анализ активов (имущества предприятия); капитала, вложенного в имущество; прибыли; денежных потоков и др. Показатели вертикального анализа должны сравниваться со среднеотраслевыми данными и показателями предприятий-конкурентов.

Трендовый анализ – это анализ динамики временных рядов показателей для проектирования (прогнозирования) будущих значений показателей на основании обнаруженного тренда с использованием экстрополяционных методов прогнозирования.

Является разновидностью горизонтального анализа, ориентированного на перспективу. Трендовый анализ предполагает изучение показателей за максимально возможный период времени, при этом каждая позиция отчетности сравнивается со значениями анализируемых показателей за ряд предшествующих периодов и определяется тренд, т.е. основная повторяющаяся тенденция развития показателя, очищенная от влияния случайных факторов и индивидуальных особенностей периодов. Трендовый анализ позволяет оценить качественные сдвиги в имущественном положении организации и предположить перспективу.

84.Факторный анализ: сущность и направления использования

Факторный анализ заключается в оценке влияния отдельных факторов на изменение результирующего показателя при наличии закономерностей однозначно определяющих результаты (детерминированные зависимости). Для проведения факторного анализа необходимо построить факторную модель в зависимости от цели анализа и знать приёмы её решения. Например:

Факторный анализ прибыли предприятия от реализации продукции (от продаж)

Данный анализ приближенным способом учитывает следующие факторы:

цены на отгруженную (проданную) продукцию;

физический объем проданной продукции;

уровень себестоимости и структуры продаж.

Оценка влияния факторов на изменение прибыли от продаж рассчитывается в следующей последовательности.

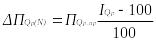

Изменение

прибыли от продаж за отчетный год:

![]() ,

в том числе за счет влияния факторов:

,

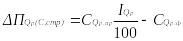

в том числе за счет влияния факторов:

Изменения цен на продукцию:

Изменения физического объема продукции:

Изменения уровня себестоимости и структуры реализованной продукции, работ, услуг:

Сумма изменений прибыли в результате влияния факторов обязательно должна быть равна изменению прибыли от реализации за отчетный год в целом:

![]()

Управление затратами

89. Функции управления затратами на предприятии.

Управление затратами на предприятии предполагает выполнение всех функций, присущих управлению любым объектом, т.е. разработку ( принятие) и реализацию решений , а также контроль за их выполнением. Функции управления затратами реализуются через элементы управленческого цикла:

Прогнозирование и планирование затрат подразделяют на перспективное (на стадии долгосрочного планирования) и текущее (на стадии краткосрочного планирования). Задачей долгосрочного планирования затрат является подготовка информации об ожидаемых затратах при освоении новых рынков сбыта, организации разработки и выпуска новой продукции (работ, услуг), увеличении мощности предприятия. Это могут быть затраты на маркетинговые исследованиями НИОКР, капитальные вложения. Текущее планирование затрат конкретизирует реализацию долгосрочных целей предприятия. Краткосрочное планирование затрат, отражающее нужды ближайшего будущего, более точно, поскольку обосновывается годовыми, квартальными (месячными) или целевыми расчетами.

Организация — важнейший элемент эффективного управления затратами. Она устанавливает, каким образом на предприятии управляют затратами, т. е. кто это делает, в какие сроки, с использованием какой информации и документов, какими способами. Определяются места возникновения затрат, центры затрат и центры ответственности за их соблюдение. Разрабатывается иерархическая система линейных и функциональных связей руководителей и специалистов, участвующих в управлении затратами, которая должна быть совместима с организационной и производственной структурой предприятия.

Координация и регулирование затрат предполагают сравнение фактических затрат с запланированными, выявление отклонений и принятие оперативных мер по их ликвидации. Своевременная координация и регулирование затрат позволяют предприятию избежать серьезного срыва в выполнении запланированного экономического результата деятельности.

Активизация и стимулирование подразумевают изыскание таких способов воздействия на участников производства, которые побуждали бы соблюдать установленные планом затраты и находить возможности их снижения. Подобный образ действий может мотивироваться как материальными, так и моральными факторами.

Учет как элемент управления затратами необходим для подготовки информации в целях принятия правильных хозяйственных решений. Например, при оценке стоимости материальных производственных запасов произведенные затраты устанавливают путем производственного учета, а информацию о фактических результатах деятельности предприятия и всех его расходах на производство поставляет бухгалтерский учет. Производственный учет входит в систему управленческого учета, позволяющего контролировать затраты и принимать решения об их целесообразности.

Анализ затрат, составляющий элемент функции контроля, помогает оценить эффективность использования всех ресурсов предприятия, выявить резервы снижения затрат на производстве, собрать информацию для подготовки планов и принятия рациональных управленческих решений в области затрат. Функция контроля (мониторинга) в системе управления затратами обеспечивает обратную связь — сравнение запланированных и фактических затрат. Эффективность контроля обусловливается корректирующими управленческими действиями, направленными на приведение фактических затрат в соответствие с запланированными или на уточнение планов, если они не могут быть выполнены вследствие объективного изменения производственных условий.