43. Определение точки безубыточности.

Точка безубыточности — минимальный объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Синонимы: критическая точка, CVP-точка.

Не путать с точкой окупаемости (проекта). Она рассчитывается для определения времени, когда прибыль проекта превысит затраты на него потраченные, это та же точка безубыточности, только измеряется не в штуках, а в месяцах и годах.

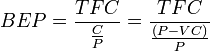

Точка безубыточности в денежном выражении — такая минимальная величина дохода, при которой полностью окупаются все издержки (прибыль при этом равна нулю):

, где

BEP (англ. break-even point) — точка безубыточности,

TFC (англ. total fixed costs) — величина постоянных издержек,

VC (англ. unit variable cost) — величина переменных издержек на единицу продукции,

P (англ. unit sale price) — стоимость единицы продукции (реализация),

C (англ. unit contribution margin) — прибыль с единицы продукции без учета доли переменных издержек (разница между стоимостью продукции (P) и переменными издержками на единицу продукции (VC)).

Можно

заметить, что выражение

![]() численно равно отношению валовой маржи

к выручке.

численно равно отношению валовой маржи

к выручке.

Точка безубыточности в единицах продукции — такое минимальное количество продукции, при котором доход от реализации этой продукции полностью перекрывает все издержки на её производство:

![]()

44. Инвестиционная стратегия предприятия

Инвестиционная стратегия предприятия представляет собой комплекс долгосрочных целей в области капитальных вложений и вложений в финансовые активы, развитие производства, формирования оптимальной структуры инвестирования, а также совокупность действий по их достижению.

Предпосылкой формирования инвестиционной стратегии является основная стратегия.

Инвестиционная стратегия предусматривает достижение следующих целей:

* максимизация прибыли от инвестиционной деятельности;

* минимизация инвестиционных рисков.

Задачи:

1. Исследование внешней инвестиционной среды и прогнозирование конъюнктуры инвестиционных рынков.

2. Проведение технических и маркетинговых исследований.

3. Поиск новых, более прибыльных инвестиционных возможностей.

4. Оценка привлекательности инвестиционных проектов и финансовых инструментов с отбором наиболее эффективных их них.

5. Разработка бюджета капитальных вложений.

6. Формирование оптимальной структуры инвестирования.

Факторы, влияющие на выбор инвестиционной стратегии:

1. Общая стратегия развития предприятия.

2. Финансовое состояние предприятия.

3. Уровень технического и организационного потенциала предприятия.

45. Оценка и учет основных средств предприятия.

Основные средства — это часть имущества, используемая в качестве

средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организацией в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев.

Оценка основных средств осуществляется по исторической( первоночальной) включает все затраты для введения его в эксплуатацию. и переоценененной , которая делается ежегодно.

Учет и оценка в натуральном выражении служат для определения производственной мощности предприятия, составления баланса машин и оборудования. На каждую единицу основных средств составляется паспорт, отражающий время постройки или приобретения техническую характеристику, производственные ремонты, степень износа и использования.

для проверки технического состояния основных средств в конце года специально создается инвентаризационная комиссия. Поэтому учет и оценка основных фондов в натуральном выражении дает представление об их техническом состоянии.

Учет в стоимостном выражении позволяет определить структуру, динамику, стоимость основных средств на конкретный момент, размер амортизационных отчислений.

Основные средства в стоимостном выражении оцениваются по первоначальной, восстановительной, остаточной и ликвидационной стоимости.

Первоначальная стоимость — затраты на строительство зданий, сооружений или приобретение новых машин и оборудования, включая расходы по транспортированию, складированию и монтажу отражающие фактические расходы на приобретение или строительство основных средств.

Восстановительная стоимость — это стоимость воспроизводства основных средств в современных условиях. Она показывает во сколько обошлось бы приобретение действующих основных средств, созданных в разные годы, в данный момент и позволяет внести единообразие в их оценку.

Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных средств и суммой их износа.

При капитальном ремонте основных средств сумма износа уменьшается на величину затрат на капитальный ремонт.

Ликвидационная стоимости — это стоимость после ликвидации (выручка от реализации металлолома за вычетом затрат на реализацию лома).

Аналитический учет основных средств

Аналитический учет основных средств в организации ведется по отдельным инвентарным объектам основных средств. Основным регистром

учета основных средств являются инвентарные карточки. На лицевой

стороне инвентарных карточек указывают наименование и инвентарный

номер объекта, год выпуска (постройки), дату и номер акта о приемке,

местонахождение, первоначальную стоимость, норму амортизационных

отчислений, сумму начисленной амортизации, внутреннее перемещение

и причину выбытия.

На оборотной стороне инвентарных карточек указывают сведения

о дате и затратах по достройке, дооборудованию, реконструкции и модернизации объекта, выполненных ремонтных работах, а также краткую индивидуальную характеристику объекта.

Инвентарные карточки составляются в бухгалтерии на каждый инвентарный номер в одном экземпляре на основе первичных документов (актов приемки-передачи, технических паспортов и др.)- Они могут использоваться для группового учета однотипных предметов, имеющих одинаковую техническую характеристику, одинаковую стоимость, одинаковое производственно-хозяйственное назначение и поступивших

в эксплуатацию в одном календарном месяце. Все инвентарные карточки формируют в инвентарную картотеку с разделением на группы по видам основных средств.

Вместо инвентарных карточек можно использовать инвентарную книгу учета объектов основных средств.

По месту нахождения (эксплуатации) основных средств для контроля за их сохранностью можно вести инвентарные списки основных средств.

В них записывают номер и дату инвентарной карточки, инвентарный номер объекта, его полное название, первоначальную стоимость и данные о выбытии (перемещении) — дату и номер документа и причину выбытия. Разрешается вести учет объектов по месту их нахождения в инвентарных карточках. В этом случае инвентарные карточки выписывают

в двух экземплярах и второй экземпляр передают по месту нахождения объекта. Учет объектов основных средств по месту нахождения осуществляют лица, ответственные за сохранность этих средств.

. Синтетический учет наличия и движения основных средств

Синтетический учет наличия и движения основных средств, принадлежащих предприятию на правах собственности, осуществляется на следующих счетах:

• 01 «Основные средства» (активный);

• 02 «Амортизация основных средств» (пассивный);

• 08 «Вложения во внеоборотные активы» (активный);

• 91 «Прочие доходы и расходы» (активно-пассивный).

Оприходование основных средств, внесенных учредителями в счет их вкладов в уставный капитал (фонд), оформляется следующими бухгалтерскими записями:

Дебет счета 08 «Вложения во внеоборотные активы»

Кредит счета 75 «Расчеты с учредителями»

Дебет счета 01 «Основные средства»

Кредит счета 08 «Вложения во внеоборотные активы»

Стоимость основных средств, приобретенных организациями, отражается на дебете счета 08 «Вложения во внеоборотные активы» согласно оплаченным или принятым к оплате счетам продавцов с кредита счета 60«Расчеты с поставщиками и подрядчиками». Сумму налога на добавленную стоимость (НДС) по приобретенным основным средствам отражают на счете 19.

В соответствии с ПБУ 6/01 «Учет основных средств» (11) стоимость

объектов основных средств погашается посредством начисления амортизации, если иное не установлено Положением.

Начисление амортизации объектов основных средств производится одним из следующих способов начисления:

• линейным способом — исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной с учетом срока полезного использования объекта;

• способом уменьшаемого остатка — умножением остаточной стоимости объекта на начало отчетного года на установленную норму амортизации, исчисленную исходя из срока полезного использования объекта и коэффициента не выше 3, установленного организацией;

• способом списания стоимости по сумме чисел лет срока полезного использования — исходя из первоначальной стоимости объекта и годового соотношения, где в числителе — число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма чисел лет срока службы объекта;

• способом списания стоимости пропорционально объему продукции (работ) — исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.