14.2. Види та класифікація оренди

Суб'єкту господарської діяльності доводиться орендувати приміщення, автомобіль, устаткування або інше майно, необхідне йому для роботи.

Визначення оренди в цивільному, податковому та бухгалтерському законодавстві мають деякі відмінності.

Так, стаття 759 Цивільного кодексу України (далі ЦКУ) визначає, що за договором найму (оренди) наймодавець передає або зобов'язується передати наймачеві майно в користування за плату на певний строк. Предметом договору найму (ст. 760 ЦКУ) може бути річ, яка визначена індивідуальними ознаками і зберігає свій первісний вигляд при неодноразовому використанні (непоживна річ), а також майнові права.

Зважаючи на зазначені положення глави 58 ЦКУ і найм і оренда є тотожними поняттями. Проте Господарський кодекс України (далі ГКУ) не містить терміна найм, уточнюючи термін оренда стосовно господарських правовідносин. Згідно зі ст. 283 ГКУ за договором оренди одна сторона (орендодавець) передає другій стороні (орендареві) за плату на певний строк у користування майно для здійснення господарської діяльності. У користування за договором оренди може бути передане нерухоме майно (будівлі, споруди, приміщення), інше окреме індивідуально визначене майно виробничо-технічного призначення або цілісний майновий комплекс.

Лізинг за ЦКУ (параграф 6 глави 58) і ГКУ (ст. 292) розглядається як особливий вид оренди. В той же час, Закон України «Про оподаткування прибутку підприємств» не розділяє поняття оренда і лізинг. Відповідно до п. 1.18 зазначеного Закону лізингова (орендна) операція — це господарська операція фізичної чи юридичної особи (орендодавця), що передбачає надання основних фондів або землі у користування іншим фізичним чи юридичним особам (орендарям) за орендну плату та на визначений строк.

При цьому з-поміж орендних операцій законодавством України виділяється:

оперативний лізинг (оренда);

фінансовий лізинг (оренда);

зворотний лізинг (оренда);

оренда землі;

оренда жилих приміщень.

Найбільш суттєво, з погляду податкового обліку, різняться оперативна й фінансова оренда у зв'язку з фундаментальною

299

відмінністю в оподаткуванні: при передачі об'єкта в користування на умовах фінансової оренди у відповідних сторін операції виникають зобов'язання зі сплати податку на прибуток і ПДВ. Визначення оперативного лізингу (оренди) приведено в пп.

1.18.1 ст. 1 Закону України «Про оподаткування прибутку під приємств»: Оперативний лізинг (оренда) — господарська опе рація фізичної, або юридичної особи, що передбачає відповід но до договору оперативного лізингу (оренди) передання орендарю майна, що підпадає під визначення основного фон ду згідно зі статтею 8 цього Закону, придбаного або виготов леного орендодавцем на умовах інших, ніж передбачаються фінансовим лізингом (орендою).

Водночас визначити оперативну оренду м жна на підставі визначення фінансового лізингу (оренди) і використовуючи метод «від супротивного», тобто оперативна оренда — це фактично будь-яка оренда, яка не є фінансовою.

Визначення фінансового лізингу (оренди) наведено в пп.

1.18.2 ст. 1 Закону України «Про оподаткування прибутку під приємств»: Лізинг (оренда) вважається фінансовим, якщо лі зинговий (орендний) договір містить одну з таких умов;

об'єкт лізингу передається на строк, протягом якого амортизується не менше 75 відсотків його первісної вартості за нормами амортизації визначеними статтею 8 цього Закону, та орендар зобов 'язаний придбати об 'єкт лізингу у власність протягом строку дії лізингового договору або в момент його закінчення за ціною, визначеною у такому лізинговому договорі;

сума лізингових (орендних) платежів з початку строку оренди перевищує первісну вартість об 'єкта лізингу;

якщо у лізинг передається об'єкт, що перебував у складі основних фондів лізингодавця протягом строку перших 50 відсотків амортизації, його первісної вартості, загальна сума лізингових платежів має дорівнювати або бути більшою 90 відсотків від звичайної ціни, діючої на початок дії лізингового договору збільшеної на суму процентів, розрахованих виходячи з облікової ставки Національного банку України, визначеної на дату початку дії лізингового договору на весь його строк;

майно, яке передається у фінансовий лізинг, є виготовленим за замовленням лізингоотримувача (орендаря) та після закінчення дії лізингового договору не може бути використаним іншими особами крім лізингоотримувача (орендаря), виходячи з його технологічних та якісних, характеристик.

300

На наш погляд немає необхідності досліджувати всі умови щодо того, чи підпадає та чи інша операція під визначення фінансового лізингу. Тому що у пп. 1.18.2 ст. 1 Закону України «Про оподаткування прибутку підприємств» є чітке застереження, що дає можливість сторонам договору оренди визначити при укладенні договору таку операцію, як оперативна оренда (лізинг) без права подальшої зміни статусу такої операції до закінчення дії відповідного договору. Для цього слід внести відповідне формулювання до договору оренди.

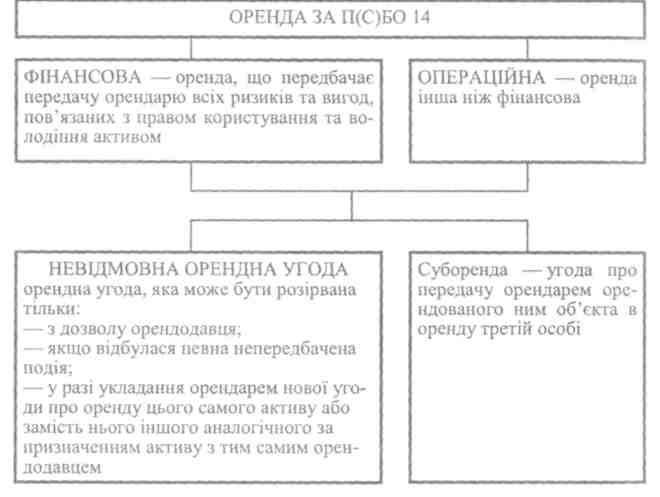

Оперативна оренда в бухгалтерському обліку дещо інша порівняно з податковим. У П(С)БО 14 «Оренда» зазначено, що операційна оренда — оренда інша, ніж фінансова. А фінансовою орендою в бухгалтерському обліку вважають оренду, що передбачає передачу орендареві всіх ризиків та вигод, пов'язаних з правом користування та володіння активом. Оренду вважають фінансовою за наявності хоча б однієї з наведених ознак:

/) орендар набуває право власності на орендований актив після закінчення строку оренди;

орендар має можливість та намір придбати об'єкт оренди за ціною, нижчою за його справедливу вартість на дату придбання;

строк оренди становить більшу частину строку корисного використання (експлуатації) об 'єкта оренди;

теперішня вартість мінімальних орендних платежів з початку строку оренди дорівнює або перевищує справедливу вартість об 'єкта оренди;

орендований актив має особливі характеристики, що дають можливість лише орендареві використовувати його без витрат на його модернізацію, модифікацію, дообладнання;

орендар може продовжити оренду активу за плату, значно нижчу за ринкову орендну плату;

оренда може бути припинена орендарем, який відшкодовує орендодавцеві його втрати від припинення оренди.

З погляду бухгалтерського обліку, сторони не можуть своїм волевиявленням установити, що орендна операція є оперативною орендою, попри властиві їй ознаки фінансової. А тому варто враховувати відмінності визначення фінансової оренди за П(С)БО 14 «Оренда» від визначення, яке надане в Закону України «Про оподаткування прибутку підприємств», для правильного відображення в бухгалтерському обліку об'єкта оренди у орендодавця та орендаря, безпомилкового складання фінансової звітності тощо.

301

ЦКУ не містить терміна суборенда, а ст. 288 ГКУ говорить про суборенду лише відносно державного (комунального) майна. Проте сторони можуть укладати договір суборенди і щодо приватного майна на підставі норм ст. 6, 627, 628 ЦКУ, а також ст. 774 ЦКУ, в якій встановлено, що наймач (орендар) може передавати річ у користування (піднайм), іншій особі за згоди наймодавця (орендодавця), якщо інше не встановлене договором або законом.

Рис. 14.1. Класифікація оренди за П(С)БО 14 «Оренда»

Піднайм практично нічим не відрізняється від суборенди, крім назви. До договору піднайму (суборенди) застосовуються нормативні положення про договір найму (оренди), тому і для суборенди будуть чинними зазначені правила про форму договору, складання актів приймання-передачі майна в суборенду тощо.

Лізингові відносини регулює ціла низка законодавчих та нормативних документів, основоположними з яких є ГКУ (ст. 292) і ЦКУ (параграф 6 гл. 58). В ГКУ і ЦКУ закріплено норми, що роз'яснюють суть лізингу, проте змістом вони дещо різняться між собою. ГКУ (частина перша ст. 292) кваліфікує лізинг як господарську діяльність, спрямовану на інвестування власних чи

302

залучених фінансових коштів, яка полягає в наданні за договором лізингу однією стороною (лізингодавцем) у виключне користування другій стороні (лізингоодержувачу) на визначений строк майна, що належить лізингодавцю або набувається ним у власність (господарське відання) за дорученням чи погодженням лі-зингоодержувача у відповідного постачальника (продавця) майна, за умови сплати лізингоодержувачем періодичних лізингових платежів.

У ЦКУ, на відміну від ГКУ, не наводиться як таке визначення лізингу, що роз'яснює його суть. Ця роль в ЦКУ належить частині першій ст. 806, відповідно до якої за договором лізингу одна сторона (лізингодавець) передає або зобов'язується передати іншій стороні (лізингоодержувачу) у користування майно, що належить лізингодавцю на праві власності і було набуте ним без попередньої домовленості із лізингоодержувачем (прямий лізинг), або майно, спеціально придбане лізингодавцем у продавця (постачальника) відповідно до встановлених лізингоодержувачем специфікацій та умов (непрямий лізинг), на певний строк і за встановлену плату (лізингові платежі).

З наведеного випливає, що ЦКУ ділить лізинг на два види: прямий і непрямий, одночасно характеризуючи кожного з них. По іншому класифікує лізинг ГКУ (частина друга ст. 292), а саме:

оперативний чи фінансовий — залежно від особливостей здійснення лізингових операцій;

зворотний, пайовий і міжнародний — залежно від форми його здійснення.

Цим характеристика наведених видів лізингу в ГКУ і обмежується. Для детального ознайомлення з тим чи іншим видом лізингу ГКУ «рекомендує» (частина сьома ст. 292), як власне і ЦКУ (частина третя ст. 806), звернутися до відповідного законодавчого акта. Щодо фінансового лізингу таким є Закон України «Про фінансовий лізинг». Згідно з цим Законом фінансовий лізинг — Це вид цивільно-правових відносин, що виникають із договором фінансового лізингу. Наведена норма Закону якоюсь мірою дублює норми ЦКУ і ГКУ, підтверджуючи тим самим, що відносини, які стосуються фінансового лізингу, як і за більшістю господарських операцій, будуються на договірній основі. При цьому законодавство (частина друга ст. 1 Закону України «Про фінансовий лізинг») уточнює, що за договором фінансового лізингу лізингодавець зобов'язується набути у власність річ у продавця (постачальника) відповідно до встановлених лізингоодержувачем специфікацій та умов і передати її у користування лізингоодержу-

303

вачу

на визначений

строк

— не менше

одного

року

за встановлену плату

(лізингові

платежі). Враховуючи вимоги частини

другої ст. 806 ЇДКУ і частини першої ст.

2 Закону України «Про фінансовий

лізинг», до договору фінансового лізингу

застосовуються загальні

положення про найм (оренду), купівлю-продаж,

поставку, що встановлені ЦКУ, але з

урахуванням вимог самого Закону України

«Про фінансовий лізинг».

вачу

на визначений

строк

— не менше

одного

року

за встановлену плату

(лізингові

платежі). Враховуючи вимоги частини

другої ст. 806 ЇДКУ і частини першої ст.

2 Закону України «Про фінансовий

лізинг», до договору фінансового лізингу

застосовуються загальні

положення про найм (оренду), купівлю-продаж,

поставку, що встановлені ЦКУ, але з

урахуванням вимог самого Закону України

«Про фінансовий лізинг».

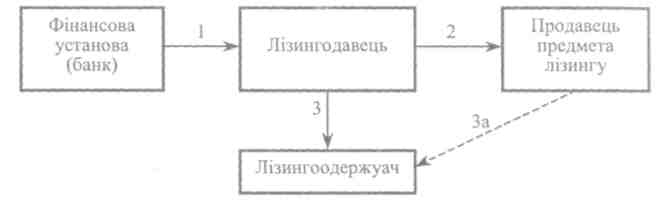

Відповідно до ст. 1 Закону України «Про фінансовий лізинг» лізингові операції можна показати у вигляді схеми.

Рис. 14.2. Схема лізингових операцій

де 1 — кредитний Договір. Лізингодавець у разі нестачі обігових коштів укладає з фінансовою установою (банком) договір на надання нею кредиту під придбання предмета лізингу з подальшою передачею його лізингоодержувачу;

2 — договір купівлі-продажу майна. Лізингодавець придбає у продавця предмет лізингу для подальшого його надання лізингоодержувачу;

З, За — договір лізингу. Лізингодавець (або за його вказівкою продавець) надає лізингоодержувачу предмет лізингу.

На практиці в наведеній схемі операції 2 і 3 можуть поєднуватися (За). Це досягається шляхом підписання тристороннього договору лізингу, в якому беруть участь лізингодавець, лізингоодержувач і продавець (постачальник) майна (предмета лізингу). При цьому лізингодавцю не варто побоюватися відкритості ціни предмета лізингу перед лізингоодержувачем. Особливість лізингу в тому, що інтерес лізингодавця полягає в отриманні винагороді від лізингоо-держувача, а не фінансового результату від перепродажу майна.

Наголосимо також, що в деяких випадках можлива дещо спрощена схема. У цьому разі лізингодавець і продавець предмета лізингу поєднуються в одній особі. У такому випадку немає потреби у кредитуванні цієї операції. Така схема матиме дуже простий вигляд.

304

Рис. 14.3. Схема лізингових операцій

Зазначимо, що наведені схеми відображають лізингові операції в загальному випадку фінансового лізингу. Так, як під фінансовим лізингом розуміють операцію як таку, що передбачає подальше передання предмета лізингу у власність лізингоодержу-вача (із укладанням додаткового договору купівлі-продажу), так і таку, що не передбачає такого передання. Варіант, за яким перехід права власності на передаване майно при фінансовому лізингу не відбувається, фактично можна назвати довгостроковою оперативною орендою.

Передаване у фінансовий лізинг майно Закон України «Про фінансовий лізинг» визначає як предмет лізингу, а не об'єкт лізингу, як було передбачено старою редакцією Закону. Відповідно до ст. З Закону України «Про фінансовий лізинг» предметом договору лізингу може бути неспоживна річ, визначена індивідуальними ознаками та віднесена відповідно до законодавства до основних фондів.

З наведеного вище, можна зробити висновок що предметом договору лізингу можуть бути лише основні фонди. Разом з цим наявність у визначенні понять неспоживна річ та індивідуальна ознака істотно знижує розуміння цього визначення в частині того, якими саме мають бути основні фонди. У статтях 185 і 184 ЦКУ, зокрема відзначається, що неспоживною вважається річ, призначена для неодноразового використання, яка зберігає при цьому свій первісний вигляд протягом тривалого часу. На доповнення до цього річ вважається визначеною індивідуальними ознаками, якщо вона наділена тільки їй властивими ознаками, що вирізняють її з-поміж інших однорідних речей, індивідуалізуючи її.

Визначення основних фондів з позиції законодавства (як того вимагає Закон України «Про фінансовий лізинг») дає Закону України «Про оподаткування прибутку підприємств»: «Під терміном «основні фонди» слід розуміти матеріальні цінності, що призначаються платником податку для використання у господарській діяльності платника податку протягом періоду, який перевищує 365 календарних днів з дати введення в екс-

20 305

плуатацію таких матеріальних цінностей, та вартість яких перевищує 1000 гривень і поступово зменшується у зв'язку з фізичним або моральним зносом» (пп. 8.2.1 ст. 8). На нього й варто спиратися, здійснюючи операції лізингу.

Ураховуючи викладене, можна констатувати, що предметом договору лізингу можуть бути практично будь-які основні фонди, що задовольняють наведені вимоги. Крім одного обмеження, що закріплене в, частині другій ст. З Закону України «Про фінансовий лізинг», згідно з яким предметом лізингу не можуть бути земельні ділянки та інші природні об'єкти, цілісні майнові комплекси підприємств та їх відокремлені структурні підрозділи (філії, цехи, ділянки).

Зазначимо, що Закон України «Про фінансовий лізинг» дозволяє передавати у фінансовий лізинг майно, що перебуває в державній або комунальній власності, але за умови, що щодо нього немає заборони передачі в користування та / або володіння. Водночас предмет лізингу не може бути конфіскований, на нього не може бути накладено арешт у зв'язку з будь-якими діями або бездіяльністю лізингоодержувача.

Наголосимо, що ані Закон України «Про фінансовий лізинг», ані ЦКУ не передбачають «автоматичного» переходу права власності на предмет фінансового лізингу за договором фінансового лізингу до лізингоодержувача. Згідно з частиною сьомою п. 2 ст. 11 цього Закону у разі закінчення строку лізингу лізингоодержу-вач зобов'язаний повернути предмет лізингу лізингодавцю у стані, в якому він був прийнятий у володіння, з урахуванням нормального зносу, або в стані, обумовленому договором. Проте, якщо все-таки лізингоодержувач хоче отримати у власність такий предмет, то необхідно укласти договір купівлі-продажу (п. 2 ст. 8 Закону України «Про фінансовий лізинг»). За умови укладення договору купівлі-продажу предмета лізингу сторонами договору фінансового лізингу право власності на предмет лізингу переходить до лізингоодержувача з моменту сплати ним визначеної договором ціни, якщо договором не передбачено інше. При отриманні права власності на предмет фінансового лізингу від лізингодавця до іншої особи необхідно пам'ятати, що відповідні права і обов'язки лізингодавця за договором фінансового лізингу переходять також до нового власника предмета фінансового лізингу.

Предмет фінансового лізингу та/або пов'язані з виконанням фінансово-лізингових договорів ризики підлягають страхуванню, у разі якщо їх обов'язковість установлена законом або догово-

306

ром. Витрати на страхування за договором фінансового лізингу несе лізингоодержувач, якщо інше не встановлено договором.

Суб'єкти фінансового лізингу чітко визначені Законом України «Про фінансовий лізинг». Згідно статті 4 цього Закону їх можна поділити на чотири групи (див. табл. 14.1).

Зазначимо, що фінансовий лізинг відповідно до Закону України «Про фінансові послуги та державне регулювання ринків фінансових послуг» вважається фінансовою послугою. Згідно з частиною першою ст. 5 цього Закону фінансові послуги надаються фінансовими установами, а також, якщо це прямо передбачено законом, фізичними особами — суб'єктами підприємницької діяльності. Як правило, до числа цих фінансових установ звичайне підприємство (наприклад, торговельне) не потрапляє.

Таблиця 14.1