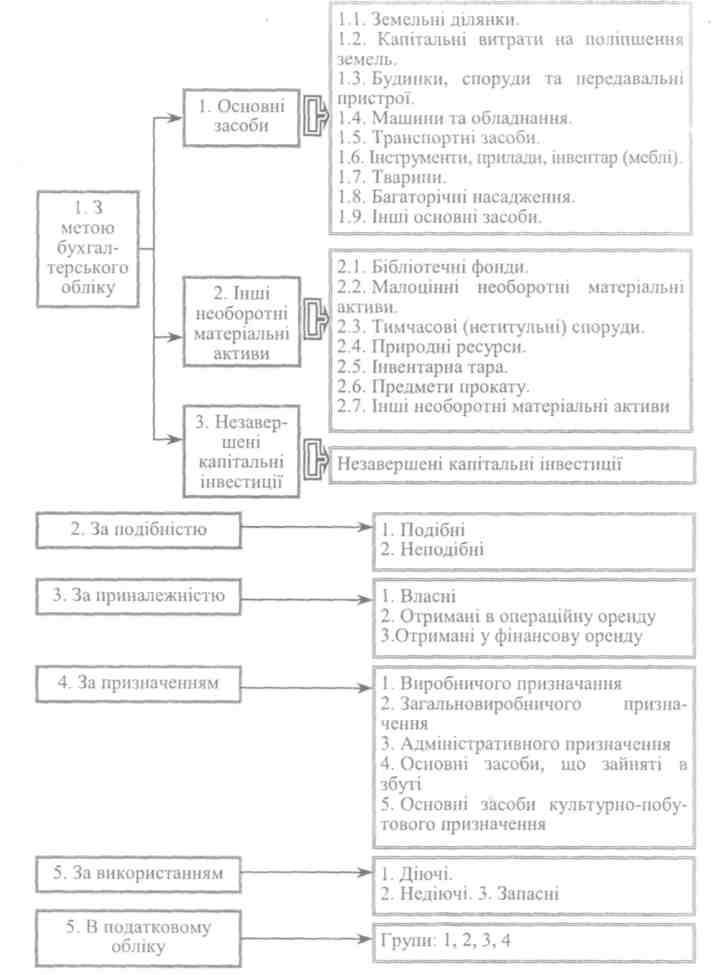

1. Основні засоби:

Земельні ділянки;

Капітальні витрати на поліпшення земель;

Будинки, споруди та передавальні пристрої;

Машини та обладнання;

Транспортні засоби;

Інструменти, прилади, інвентар (меблі);

Тварини;

Багаторічні насадження;

Інші основні засоби.

2. Інші необоротні матеріальні активи:

Бібліотечні фонди;

Малоцінні необоротні матеріальні активи;

Тимчасові (нетитульні) споруди;

Природні ресурси;

Інвентарна тара;

190

Предмета прокату;

Інші необоротні матеріальні активи. 3. Незавершені капітальні інвестиції.

В групі «Інші необоротні активи» виокремлена підгрупа «малоцінні необоротні активи», до якої відносяться об'єкти основних засобів, що мають незначну вартість. П(С)БО 7 «Основні засоби» надає право підприємствам самостійно установлювати вартісну межу, за якою необоротні активи відносяться до основних засобів чи інших необоротних матеріальних активів.

Це рішення фіксується в наказі про облікову політику. Об'єкти, вартість яких дорівнює або перевищує встановлену вартісну межу відносяться до основних засобів, а тих, що нижче вартісної межі — до малоцінних необоротних матеріальних активів. Наприклад, обліковою політикою передбачено об'єкти вартістю до 1000 грн відносити до малоцінних необоротних матеріальних активів, а об'єкти вартістю більше 1000 грн — до основних засобів.

На рисунку 1.1. представлена класифікація основних засобів.

Відповідно до П(С)БО 7 «Основні засоби» виділяють подібні та неподібні об'єкти основних засобів.

Подібні об'єкти — об'єкти, які мають однакове функціональне призначення та однакову справедливу вартість. При цьому різниця між справедливою вартістю об'єктів обміну не повинна перевищувати 10 %.

Неподібні об'єкти — всі інші, тобто, мають різне функціональне призначення та різну справедливу вартість. Ця класифікація використовується в обмінних операціях з основними засобами.

За приналежністю основні засоби поділяють на власні та орендовані.

Власні основні засоби обліковуються на балансі підприємства.

Основні засоби, що отримані за договором операційної оренди для тимчасового використання обліковуються поза балансом. Об'єкти основних засобів, що отримані за умовами фінансової оренди зараховуються на баланс.

Така класифікація дозволяє правильно відображати основні засоби у фінансовій звітності.

За призначенням основні засоби класифікують на:

— виробничого призначення — це такі, що використовуються безпосередньо у виробництві продукції чи наданні послуг (робіт);

191

Рис. 9.1. Класифікація основних засобів 192

загальновиробничого призначення — це такі, що беруть участь у виробничому процесі чи його обслуговуванні, і для них є характерним обслуговування виробничого підрозділу або ж використання одночасно для виробництва кількох видів продукції (робіт, послуг). Наприклад, приміщення цеху, бригадне приміщення;

адміністративного призначення — це такі, що обслуговують адміністрацію підприємства. Наприклад, приміщення офісу, комп'ютери в бухгалтерії, службовий автомобіль керівника та інші;

основні засоби, що обслуговують збут продукції, товарів, послуг — це такі, що задіяні в процесі реалізації продукції, товарів, робіт, послуг. Наприклад, автомобіль, приміщення магазину, торговельна палатка тощо;

культурно-побутового призначення — це такі, що зайняті в сфері культурно — побутового обслуговування населення. Наприклад, приміщення дитячого садка, аптеки, перукарні, обладнання в них та інші аналогічні об'єкти.

Ці класифікаційні групи встановлює підприємство в залежності від призначення та місць експлуатації основних засобів. Вона дозволяє відносити витрати на утримання основних засобів на відповідні об'єкти обліку витрат:

включати до собівартості продукції (робіт, послуг);

відносити на адміністративні, збутові чи інші операційні витрати.

За використанням основні засоби поділяються на:

а) діючі — ті, що використовуються (експлуатуються);

б) недіючі — ті, що не використовуються у даний період часу у зв'язку з консервацією, реконструкцією, модернізацією, добу довою. Вони обліковуються на балансі підприємства, але знос в цей час не нараховується.

в) запасні — ті, що призначені для заміни об'єктів, що вибули чи ремонтуються (різне устаткування, що, як правило, облікову ється на складі).

В податковому обліку з метою нарахування амортизації відповідно до Закону України «Про оподаткування прибутку підприємств» основні засоби поділяють на такі чотири групи:

/ група — будинки, споруди, їх структурні компоненти та передавальні пристрої, у тому числі житлові будинки та їх частини (квартири і місця загального користування);

2 група — автомобільний транспорт та вузли (запасні частини) до нього; меблі, побутові електронні, оптичні та електроме-

13-W8

193

ханічні прилади та інструменти, інше конторське (офісне) устаткування та приладдя до них;

група — будь-які інші основні фонди, не включені до груп 1, 2 та 3;

група — електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, їх програмне забезпечення, пов'язані з ними засоби зчитування або друку інформації, інші інформаційні системи, телефони (у тому числі стільникові), мікрофони і рації, вартість яких перевищує вартість малоцінних товарів (предметів).

Виділяють і інші класифікаційні групи. Значення класифікації. Вона необхідна для:

раціональної організації бухгалтерського обліку (в бухгалтерському обліку основні засоби обліковують за встановленими однорідними групами);

для віднесення витрат на утримання основних засобів на відповідні витрати адміністративні, виробництва чи обігу;

для забезпечення правильного нарахування амортизації;

для отримання даних з метою аналізу використання основних засобів та планування їх відновлення;

для отримання даних при складанні статистичної та бухгалтерської звітності; а також інших цілей.