1.6. Налоговое бремя

В соответствии со словарем Даля, бремя – это тягость, тяжесть, тягота, груз, все, что гнетет, давит, тяготит.

Налоговое бремя – это материальные потери, с которыми связана для налогоплательщика уплата налога.

Определение налогового бремени связано с рядом трудностей методологического характера.

Во-первых, неясна граница между налоговыми и неналоговыми платежами. На сегодняшний день в России в состав налоговых платежей не входит, например, таможенная пошлина, многие платежи за пользование природными ресурсами, страховые взносы по обязательному социальному страхованию и др. платежи, которые могут относиться к налогам в других странах.

Во-вторых, неясно, как рассчитывать налоговое бремя: по фактическим поступлениям или по начисленным суммам? В первом случае мы не учитываем суммы, изъятые у налогоплательщика, но по различным причинам застрявшие у посредников. Во втором случае при определении налогового бремени могут быть учтены суммы, которые никогда не поступят в бюджеты.

В-третьих, сумма материальных потерь от уплаты налогов всегда выше, чем сумма уплаченных налогов. Микроэкономическая теория показывает, что налогообложение приводит к сокращению излишков производителя и потребителя на сумму, большую, нежели размер налога. Далее, налогоплательщики затрачивают ресурсы на подготовку налоговых деклараций, ведение налогового учета, изучение налогового законодательства, обжалование неправомерных действий налоговых органов. Налогоплательщикам приходится своевременно мобилизовать средства на уплату налогов или платить проценты за отсрочку налогового платежа, а также нести другие дополнительные расходы, связанные с уплатой налогов.

В-четвертых, расчет налогового бремени отдельных категорий налогоплательщиков осложняется проблемой переложимости налогов. Совершенно некорректно говорить о чрезмерном налогообложении юридических лиц, основываясь на простом суммировании тех сумм налогов, которые они перечисляют в бюджеты, поскольку значительную часть этих сумм они возмещают через увеличение цен и уменьшение заработной платы. Точно так же нельзя говорить о том, что в России очень низкое обложение доходов физических лиц, основываясь лишь на размере ставки подоходного налога, поскольку физические лица оплачивают значительную часть косвенных налогов и прямых налогов с юридических лиц. Нельзя говорить о повышенном налогообложении добывающего сектора, считая, что все суммы налога на добычу полезных ископаемых ложатся лишь на добывающие предприятия.

Основной показатель налогового бремени – доля доходов, уплачиваемых государству в виде налогов. В зависимости от уровня ей может быть доля налогов в ВВП, доля налогов в ВРП, доля налогов в выручке или в добавленной стоимости.

Данный показатель используется в следующих сферах:

Финансовая политика.

Для определения возможного размера налогов при проведении финансовых реформ.

Для регулирования финансовых взаимоотношений между субъектами в союзных и федеративных государствах.

Налоговая оптимизация.

Для определения необходимости и эффективности мероприятий по оптимизации налогов.

Неправильно было бы проводить какие-либо сравнения размера налогового бремени, не учитывая, как государство тратит собранные налоги.

А. Соколов отмечает, что все средства, собираемые с населения, в конце концов, поступают обратно в народное хозяйство:

когда государство передает средства народному хозяйству, не требуя взамен никаких товаров и услуг;

когда государство само или через своих служащих и рабочих передает средства в обмен на товары и услуги:

государство расходует доходы на покупку предметов потребления и услуг, необходимых для содержания лиц, не занятых в производстве материальных ценностей (административный аппарат, армия);

государство расходует свои средства на покупку товаров и услуг, необходимых для государственного производства, но такого, которое не содействует дальнейшему росту производительных сил народного хозяйства;

государство расходует свои средства на собственное производство, содействующее росту производительных сил страны.

А. Соколов предлагает рассчитывать показатель налогового бремени с народнохозяйственной точки зрения, который учитывал бы то, что государство возвращает средства в народное хозяйство. Тяжесть обложения с народнохозяйственной точки зрения – вся сумма ущерба, причиняемого налогами населению, за вычетом из нее тех сумм, которые возвращаются народному хозяйству не в обмен на какие-либо материальные ценности и услуги, или которые расходуются на производство, содействующее росту производительных сил.

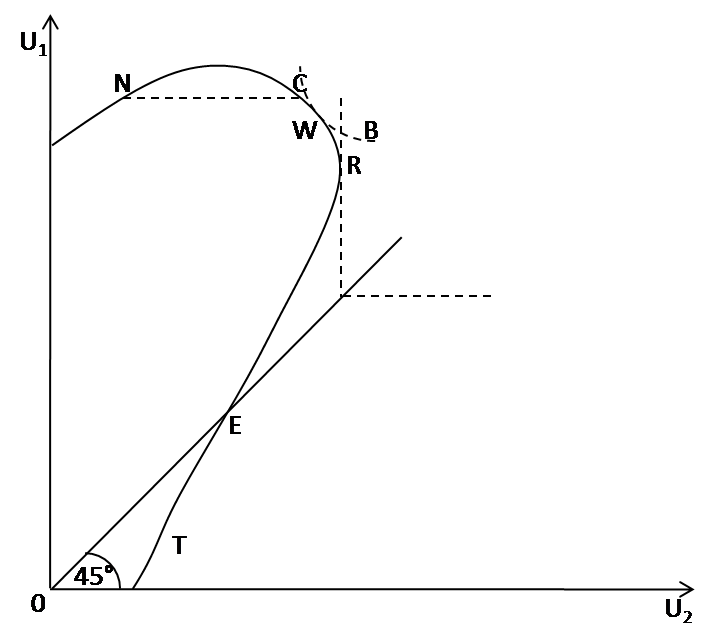

При определении возможной величины налогового бремени необходимо учитывать, что в цели правительства входит не только обеспечение экономической эффективности, но и социальной справедливости, понимаемой по-разному. Связь представлений о социальной справедливости и величины налогового бремени представлена на рис. 6.

Рис. 6. Взаимосвязь социальных целей и величины налогового бремени

Для простоты допустим, что в обществе существует два класса: бедные и богатые. Полезность U1, обеспечиваемую доходом, который получают богатые, мы откладываем на оси ординат, полезность U2, обеспечиваемую доходом, который получают бедные – на оси абсцисс.

Распределение полезностей, которое складывается при отсутствии государства и налогов, соответствует точке N.

Деятельность государства повышает экономическую эффективность, что приводит к росту дохода и бедных, и богатых, однако богатые должны платить налоги, чтобы государство могло осуществлять эту деятельность. До тех пор, пока выгоды богатых от деятельности государства не превышают размер налогов, мы находимся на дуге NC – области Парето-улучшений. Размер налогового бремени, соответствующий этим ситуациям, поддерживается большинством экономистов и социологов, за исключением радикальных анархистов.

Однако по мере расширения деятельности государства богатые начинают платить налоги в размере большем, чем те выгоды, которые они получают. Благосостояние бедных же при этом продолжает расти. Предел налогового бремени в такой ситуации будет зависеть от представлений правительства о социальной справедливости.

Если целью справедливого перераспределения дохода является максимизация общего благосостояния (Бентамовская цель), то расширение деятельности государства и рост налогового бремени продолжится до точки W.

Если целью справедливого перераспределения дохода является максимизация благосостояния самого бедного члена общества (Роулсианская цель), то рост государства и налогов продолжится до точки R.

Впрочем, в ряде обществ справедливым может считаться абсолютное равенство. Тогда рост налогов продолжится до точки Е. Однако можно предположить, что в этой ситуации чрезмерное налогообложение будет дестимулировать население к экономической деятельности, что приведет к сокращению доходов и богатых, и бедных. Иное возможно только при сильной неэкономической мотивации к труду и предпринимательской деятельности.