2.6. Налогообложение при международной торговле

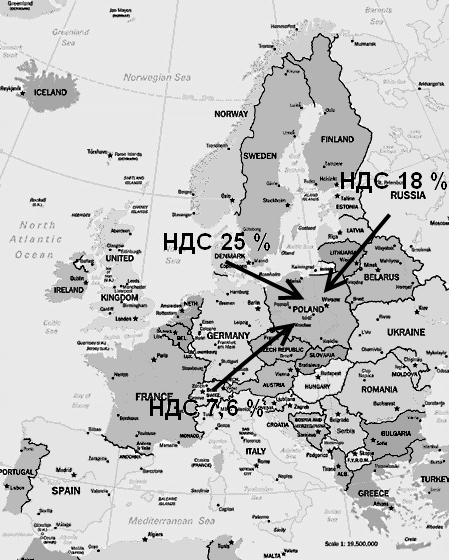

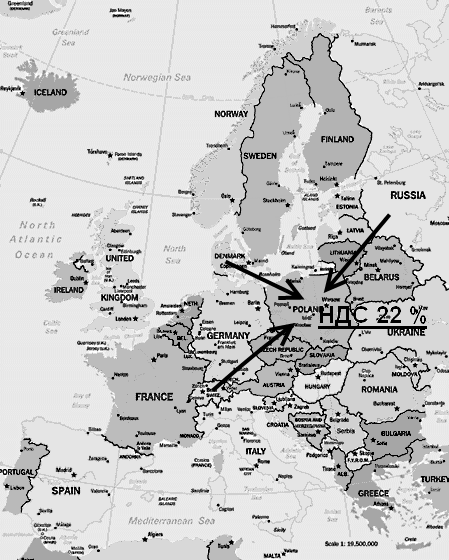

В международной торговле используется принцип взимания косвенных налогов в стране назначения товара, поскольку, в отличие от принципа взимания косвенных налогов в стране происхождения, он позволяет государствам проводить независимую налоговую политику и устраняет нежелательную конкуренцию по ставкам косвенных налогов в странах-экспортерах (рис. 15).

Рисунок 15. В левой части – принцип страны происхождения, в правой части – принцип страны назначения

Предположим, что один и тот же товар импортируется Польшей из Дании, России и Швейцарии. При применении принципа взимания косвенных налогов в стране происхождения товар, импортируемый из Дании, облагается налогом по ставке 25 %, из России – 18 %, из Швейцарии – 7,6 %. Таким образом, товары из Дании и России менее конкурентоспособны. Датскому и Российскому правительству необходимо понижать ставки. Но они этого не хотят, предпочитая более высокую долю косвенного налогообложения.

При использовании же принципа взимания косвенных налогов в стране назначения товара вне зависимости от того, из какой страны импортируется товар, он облагается налогом по ставке 22 %, и страны имеют возможность проводить независимую налоговую политику.

Для НДС данный принцип реализуется посредством обложения экспорта товаров (а также работ и услуг, непосредственно связанных с экспортом) по ставке 0 процентов.

Различие между освобождением от НДС и обложением по ставке 0 процентов в том, что в случае освобождения налог с организации не взимается, но при этом запрещается и вычет налога по полученным счетам-фактурам, а в случае обложения по ставке 0 процентов налогоплательщик получает право на вычет налога по полученным счетам-фактурам. Следовательно, во втором случае происходит полное освобождение стоимости товара от косвенного налога, что и требуется в международной торговле (рис. 16).

Рис. 16. Освобождение от НДС и налогообложение по ставке 0 %

Конечно, возможность получения возмещения НДС привлекает мошенников, стремящихся к незаконному обогащению за счет бюджета путем организации фиктивного экспорта и предъявления к возмещению налога по фиктивным счетам-фактурам или счетам-фактурам, выставленным от фирмы-однодневки. Поэтому во всех странах экспортные операции подлежат особому контролю со стороны налоговых органов.

В России экспортер обязан доказать факт экспорта, предоставляя в налоговые органы в 180-дневный срок соответствующие документы, основными из которых являются контракт с иностранным покупателем, таможенные декларации и перевозочные документы с отметками таможенного органа, выписки банка о зачислении валютной выручки, поступившей от покупателя. Если экспортер не сможет подтвердить факт экспорта, то он должен будет заплатить НДС, как если бы товары были реализованы на внутреннем рынке.

2.7. Порядок уплаты ндс при реализации товаров (работ, услуг)

Как правило, НДС уплачивается в декларационном порядке. Но есть ситуации, когда он уплачивается через налогового агента. Наиболее распространенными являются следующие операции.

Во-первых, аренда государственного или муниципального имущества у органов государственной власти или местного самоуправления. Налоговым агентом в этом случае является арендатор имущества. Он перечисляет органу государственной власти или местного самоуправления сумму арендной платы за вычетом НДС, а НДС за налогоплательщика перечисляет в бюджетную систему (рис. 17).

Рис. 17. Уплата налога при аренде государственного (муниципального) имущества

Во-вторых, приобретение товаров, работ и услуг у иностранных лиц, не состоящих на учете в налоговых органах России. Особенно это характерно для работ (услуг), место реализации которых определяется по месту государственной регистрации покупателя – российской организации или индивидуального предпринимателя. В этом случае налоговым агентом также признается покупатель, удерживающий НДС из оплаты по договору и перечисляющий его в бюджетную систему.

Пример. Российская организация заказывает финскому рекламному агентству услуги по размещению информации о ее деятельности в рекламном справочнике на территории Финляндии. Так как в соответствии со ст. 148 НК РФ место реализации рекламных услуг определяется по месту ведения деятельности заказчика на основе государственной регистрации, финское рекламное агентство является плательщиком НДС в России. Но при этом оно не имеет на территории России обособленного подразделения и не состоит на учете в российских налоговых органах. В таком случае российская организация должна исполнить обязанности налогового агента и удержать НДС из платы за рекламные услуги (рис. 18).

Рис. 18. Уплата налога при приобретении услуг у иностранного лица, не состоящего на учете в налоговых органах России

Как в первом, так и во втором случае сумма удержанного налога может быть принята у налогового агента к налоговому вычету, если он арендовал имущество или приобретал товары, работы, услуги для использования при совершении операций, облагаемых НДС. Ведь порядок уплаты НДС не влияет на экономический смысл этого налога. Единственная особенность таких операций в том, что принять к вычету налог можно только после уплаты его в бюджет.