1.2. Переложимость налогов. Налогоплательщик и носитель налога

Налогоплательщик – это лицо, на которое возложена обязанность по уплате налога. Однако было бы ошибкой полагать, что именно тот, кто совершает платеж, несет бремя налога.

На это обстоятельство обратил внимание еще Дж. Ст. Милль, предлагая классификацию налогов на прямые и косвенные. Налогоплательщик-продавец товаров включает сумму косвенных налогов в цену этих товаров и, таким образом, бремя этих налогов ложится на покупателей.

Со временем финансисты стали обращать внимание на то, что и прямые налоги могут быть переложены плательщиком на других лиц. Так, например, плательщик налога на имущество, которое передается им в аренду, может увеличить арендную плату на сумму налога и перенести его на арендатора. Также стали выявляться случаи, когда косвенный налог не мог быть переложен на покупателя.

Поначалу финансовая наука ограничивалась лишь описанием таких «аномалий», но затем в рамках неоклассической экономической теории появился понятийный и методологический аппарат, позволявший объяснить свойство переложимости налогов.

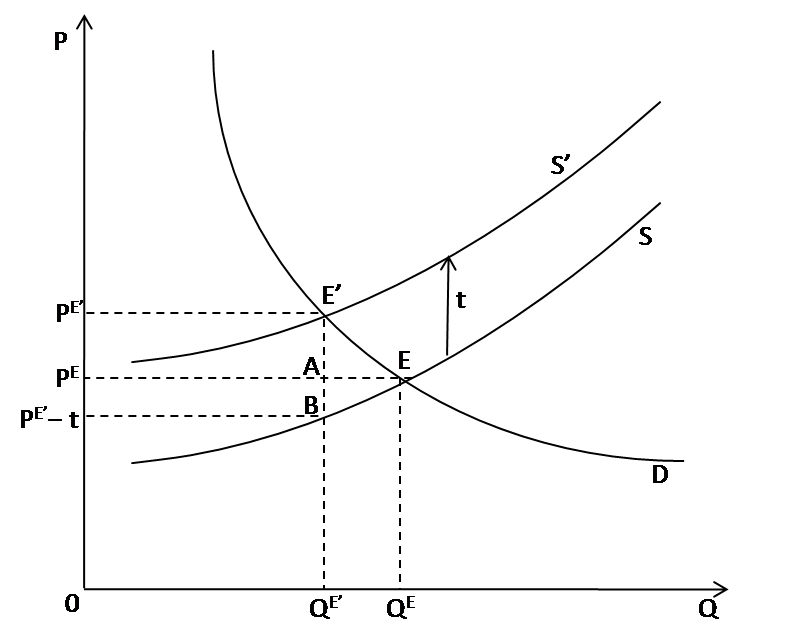

Рассмотрим ситуацию на рынке товара (совершенная конкуренция) до введения налога на товар в размере t рублей за единицу, и после введения такого налога (рис. 1). Пусть налог уплачивается продавцом.

Рис. 1. Введение налога на продажу товара на рынке совершенной конкуренции (предложение эластичнее спроса)

До введения налога равновесие на рынке устанавливается в точке E. После введения налога кривая предложения сдвигается вверх вследствие того, что издержки на реализацию единицы товара возросли на t рублей. Устанавливается новое равновесие E’.

При этом покупатель платит за приобретенный товар цену PE’, которая выше, чем прежняя цена PE. Продавец после уплаты налога на единицу проданного товара получает в распоряжение деньги в размере (PE’ – t) рублей, что меньше, чем прежняя цена PE.

Таким образом, бремя косвенного налога ложится и на продавца, и на покупателя. На рис. 1 можно увидеть, какая часть налога оплачивается продавцом, а какая – покупателем. Общую сумму налога, поступающую в бюджет, отражает площадь прямоугольника PE’E’B(PE’ – t), т.к. его она равна произведению количества проданного после введения налога товара QE’ на ставку налога t. Площадь прямоугольника PE’E’B(PE’ – t) складывается из площади двух прямоугольников: PE’E’APE и PEAB(PE’ – t). Площадь прямоугольника PE’E’APE отражает налоговое бремя покупателя, т.к. она равна произведению количества приобретенного после введения налога товара QE’ на разницу между новой ценой товара PE’ и старой ценой товара PE. Площадь прямоугольника PEAB(PE’ – t) отражает налоговое бремя продавца, т.к. она равна произведению количества проданного после введения налога товара QE’ на разницу между старой ценой и той суммой денег, которую получает продавец в распоряжение после уплаты налога.

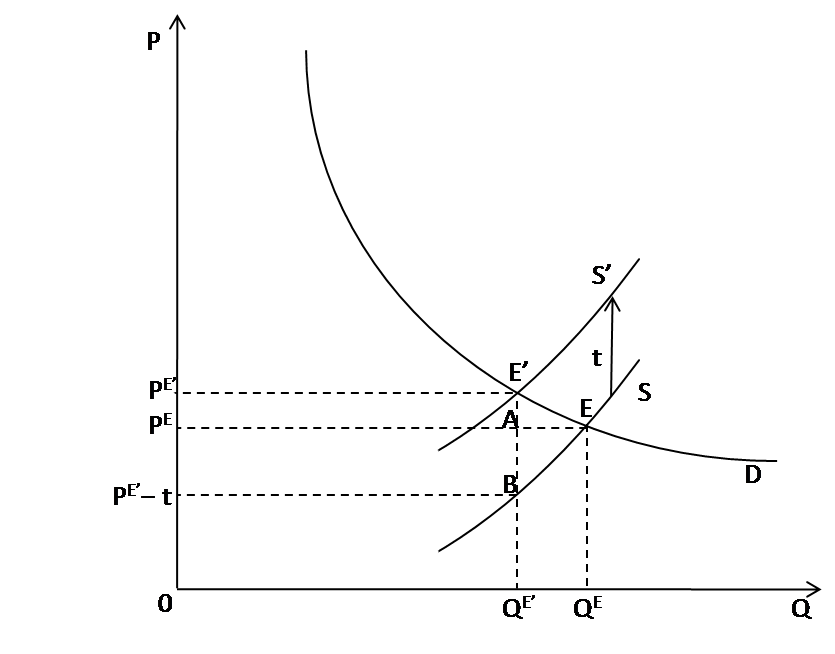

Когда большее бремя налога понесет продавец, а когда – покупатель? В ситуации, представленной на рис. 1, большее бремя несет покупатель (площадь прямоугольника PE’E’APE больше площади прямоугольника PEAB(PE’ – t)). При этом эластичность предложения выше эластичности спроса. Рассмотрим ситуацию, в которой спрос эластичнее предложения (рис. 2).

Рис. 2. Введение налога на продажу товара на рынке совершенной конкуренции (спрос эластичнее предложения)

Как мы видим, в этом случае большее бремя налога несет продавец товара (площадь прямоугольника PEAB(PE’ – t) больше площади прямоугольника PE’E’APE).

Таким образом, большее налоговое бремя сдвигается в сторону менее эластичной функции. Этот результат может иметь простую интерпретацию. Когда эластичность спроса ниже эластичности предложения покупателю сложнее отказаться от потребления товара, чем продавцу – от его производства, а значит, продавцу легче переложить налог на покупателя. В обратной ситуации покупателю легче отказаться от потребления товара, чем производителю – от его производства. Следовательно, продавцу придется брать большее налоговое бремя на себя, иначе он лишится значительной части покупателей.

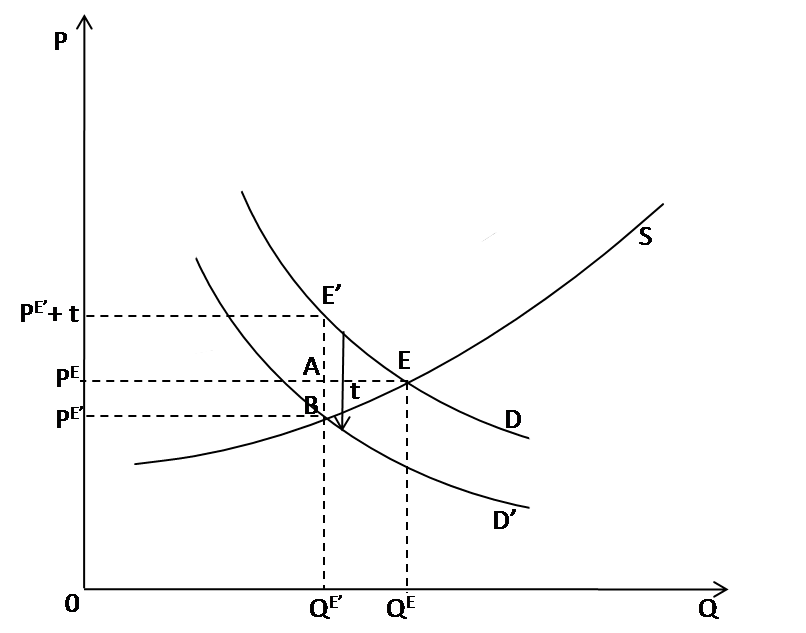

В соответствии с теорией, бремя налога распределяется между продавцом и покупателем товара вне зависимости от того, кто из них является плательщиком налога. Рассмотрим ситуацию на рынке товара до введения налога на товар в размере t рублей за единицу, и после введения такого налога, когда налог уплачивается покупателем (рис. 3).

Рис. 3. Введение налога на покупку товара на рынке совершенной конкуренции

До введения налога равновесие на рынке устанавливается в точке E. После введения налога кривая спроса сдвигается вниз на расстояние t. Устанавливается новое равновесие E’.

При этом продавец получает за проданный товар цену PE’, которая ниже, чем прежняя цена PE. Покупатель же уплачивает не только цену товара PE’, но и налог на единицу приобретенного товара. Таким образом, его расходы на покупку товара равны (PE’ + t) рублей, что больше, чем прежняя цена PE. Как мы видим, вновь бремя косвенного налога ложится и на продавца, и на покупателя.

На рис. 3 можно увидеть, какая часть налога оплачивается продавцом, а какая – покупателем. Общую сумму налога, поступающую в бюджет, отражает площадь прямоугольника (PE’ + t)E’BPE’, т.к. его она равна произведению количества проданного после введения налога товара QE’ на ставку налога t. Площадь прямоугольника (PE’ + t)E’BPE’ складывается из площади двух прямоугольников: (PE’ + t)E’APE и PEABPE’. Площадь прямоугольника (PE’ + t)E’APE отражает налоговое бремя покупателя, т.к. она равна произведению количества приобретенного после введения налога товара QE’ на разницу между расходами покупателя на приобретение товара (новая цена PE’ и налог по ставке t) и старой ценой товара PE. Площадь прямоугольника PEABPE’ отражает налоговое бремя продавца, т.к. она равна произведению количества проданного после введения налога товара QE’ на новую цену PE’.

Если сравнить рис. 1 и рис. 3, то мы сможем сделать вывод о том, что налоговое бремя распределяется одинаково вне зависимости от того, кто является плательщиком косвенного налога.

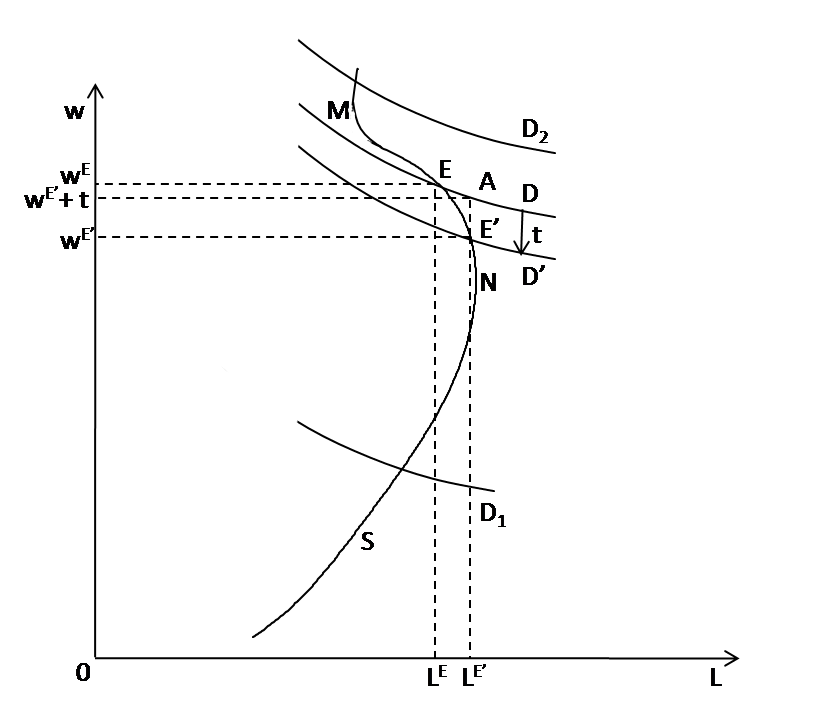

Аналогичным образом можно проанализировать переложение прямых налогов. Рассмотрим введение налога на рынке труда. При этом налог устанавливается в виде фиксированной ставки t на единицу труда и уплачивается нанимателем2.

Рис. 4. Введение налога на рынке труда.

Кривая спроса на труд, так же как и кривая спроса на товар имеет отрицательный наклон – чем выше ставка заработной платы, тем меньшее число трудовых единиц нанимает фирма.

Кривая предложения труда сначала имеет положительный наклон – чем выше ставка заработной платы, тем большее число трудовых единиц предлагается на рынке. Однако по мере дальнейшего роста ставки заработной платы предложение труда начинает уменьшаться (женщина при высокой заработной плате мужа начинает заниматься домашним хозяйством, мужчина отказывается от подработок и т.п.). При еще больших ставках заработной платы предложение стабилизируется – индивиды определяют оптимальный для себя уровень занятости.

Таким образом, на участке кривой предложения ниже точки N и выше точки M распределение налогового бремени происходит так же, как и на рынке товара, т.к. вид кривых спроса и предложения на этих участках аналогичен ситуации на рынке товара. Можно отметить, что на участке кривой предложения выше точки M практически все налоговое бремя ложится на наемного работника, т.к. кривая предложения практически неэластична.

Распределение налогового бремени на участке MN кривой предложения труда следует рассмотреть особо. Доналоговое равновесие на рынке устанавливается в точке E. Введение налога на труд сдвигает кривую спроса вниз на величину налога t. При этом новое равновесие устанавливается в точке E’. Ставка заработной платы после введения налога wE’ ниже, чем ставка заработной платы до введения налога wE. Но при этом и расходы работодателя на наем единицы труда (ставка заработной платы wE’ и налог по ставке t) также ниже, чем ставка заработной платы до введения налога wE.

Это значит, что налоговое бремя налога на труд на участке кривой предложения с отрицательным наклоном MN полностью ложится на наемного работника. Работодатель же выигрывает от введения налога, т.к. может нанять большее количество труда за меньшую цену. Способность реализовать этот выигрыш зависит от возможностей сбыта продукции, произведенной с использованием увеличившегося количества труда (для оценки требуется анализ на взаимосвязанных рынках).

Таким образом, мы видим, что свойством переложимости обладают не только налоги на товары (косвенные налоги), но и налоги на труд, которые относятся к прямым.

Аналогичный анализ можно провести и на рынке капитала и увидеть, что налоги на доход от капитала также распределяются между различными экономическими субъектами. При этом эластичность предложения капитала зависит от продолжительности анализируемого периода: в краткосрочном периоде предложение капитала практически неэластично. Значит, можно сделать вывод, что в краткосрочном периоде налоги на доход от капитала ложатся на капиталиста. В долгосрочном же периоде появляются возможности для переложения налогового бремени.

Что касается налогов на имущество, то они также могут перекладываться налогоплательщиками на других лиц, поскольку имущество приобреталось на рынке товаров и может использоваться как капитал в своей физической форме.

Если рассматривать приобретение имущества на рынке товара, то налог на это имущество представляется отсроченным акцизом на приобретение. Например, мы действительно корректируем свой спрос на автомобили и жилье с учетом налогов, которые придется платить за владение этим имуществом.

Если рассматривать имущество как физический капитал, то налог на это имущество представляется как дополнительный налог на доход от капитала.

Подобный анализ проводится как на совершенных рынках, так и на несовершенных, регулируемых и нерегулируемых, и во всех случаях мы сталкиваемся с распределением налогового бремени между участниками сделок.

На сегодняшний день экономическая теория рассматривает рынок как одну из форм организации обмена. Поэтому проблема переложимости налогов вновь приобретает актуальность в теории. Еще предстоит изучить механизмы переложения налога при заключении долгосрочных контрактов, при совершении трансакций в фирме, а также трансакций, регулируемых государственной бюрократией. Во всех этих случаях распределение налогового бремени будет связано с оппортунистическим поведением и трансфертным ценообразованием.

Таким образом, кроме налогоплательщика необходимо определять носителя налога – лицо, которое несет бремя налога. Российское законодательство не предусматривает такой элемент налога, однако в практике налогообложения он совершенно необходим, иначе можно допустить просчеты в налоговой политике. Так, в 2004 году президент В. Путин в бюджетном послании определил задачу усилить конкуренцию между добывающим и недобывающим секторами экономики. Правительство РФ в ряду мер, направленных на решение этой задачи, предусмотрело увеличение налога на добычу нефти. Осенью 2004 года основной темой новостей было повышение цен на бензин и дизельное топливо.

Забавный (по прошествии лет) пример приводит Ф. Меньков: «… бывают случаи, когда переложение оказывается неожиданным для государства и противным его намерениям. Например, в Германии под влиянием воплей мелких торговцев о том, что они не могут выдержать конкуренцию с универсальными магазинами (огромными розничными магазинами крупнокапиталистического типа с массой отделений и низкими ценами), правительство ввело специальный налог на эти магазины в размере 2 % с оборота. Налог преследовал не фискальные, а социальные цели, был установлен в защиту средних и мелких магазинов, уничтожаемых конкуренцией торговых гигантов. На вид скромный 2%-ный налог с оборота равнялся 20-25 % с прибыли. Благодаря процессу переложения налог упал на тех самых мелких и средних торговцев, в защиту и в интересах которых он был введен. Немедленно за введением налога универсальные магазины обратились с требованием ко всем своим поставщикам и фабрикантам о понижении цен на 2 % (т.е. на размер налога); последние вынуждены были подчиниться этому требованию своих крупных заказчиков, но, в свою очередь, не желая нести сами налог, переложили его на плечи других своих заказчиков – мелких и средних торговцев, повысив цены на отпускаемые последним товары».