3.3. Оценка затрат

Рассмотрим особенности оценки для целей налогообложения прибыли отдельных видов затрат.

Стоимость израсходованных товарно-материальных ценностей может, по выбору налогоплательщика, определяться следующими методами:

ФИФО;

ЛИФО;

по средней себестоимости единицы;

по себестоимости единицы.

Выбор метода может быть обусловлен желанием уменьшить налогооблагаемую прибыль. При росте цен на товарно-материальные ценности оценка затрат будет выше при использовании метода ЛИФО. При снижении цен – метода ФИФО.

Если же налогоплательщик хочет сблизить бухгалтерский и налоговый учет, то ему следует иметь в виду, что в бухгалтерском учете метод ЛИФО в настоящее время не применяется.

Амортизация.

Амортизация может, по выбору налогоплательщика, определяться одним из следующих методов:

линейный;

нелинейный.

Выбранный вариант закрепляется в учетной политике для целей налогообложения. Вне зависимости от того, какой вариант выбрал налогоплательщик, по зданиям, сооружениям, передаточным устройствам, нематериальным активам 8-10 амортизационных групп амортизация начисляется линейным методом.

Изменение метода начисления амортизации допускается с начала очередного налогового периода. При этом налогоплательщик вправе перейти с нелинейного метода на линейный метод начисления амортизации не чаще одного раза в пять лет.

При линейном методе норма амортизации рассчитывается следующим образом:

,

где n

– это срок полезного использования в

месяцах.

,

где n

– это срок полезного использования в

месяцах.

Сумма амортизации за месяц определяется:

,

где ПС – первоначальная стоимость

объекта амортизируемого имущества.

,

где ПС – первоначальная стоимость

объекта амортизируемого имущества.

Срок полезного использования основных средств определяется в соответствии с классификацией основных средств по амортизационным группам, утвержденной Постановлением Правительства РФ № 1 от 01.01.2002. В данной классификации основные средства поделены на 10 групп. Для основных средств первой группы налогоплательщик вправе установить срок полезного использования от одного до двух лет (от 13 до 24 месяцев), для второй – от двух до трех лет (от 25 до 36 месяцев), для третьей – от трех до пяти лет (от 37 до 60 месяцев) и т.д. По основным средствам десятой группы можно установить любой срок полезного использования более 30 лет.

Если в организацию поступает основное средство, бывшее в эксплуатации, то срок полезного использования устанавливается с учетом времени эксплуатации объекта. Если это время больше, чем максимальный срок полезного использования для данной группы, то налогоплательщик самостоятельно определяет срок полезного использования объекта с учетом его износа и требований безопасности.

До 1 января 2009 года нелинейный метод представлял собой метод уменьшаемого остатка с коэффициентом ускорения, равным двум. Начисление амортизации осуществлялось по каждому объекту амортизируемого имущества на основе месячной нормы амортизации.

С 1 января 2009 года амортизация нелинейным методом начисляется не по отдельным объектам амортизируемого имущества, а по амортизируемым группам.

Для этого введен показатель суммарного баланса амортизируемой группы. Суммарный баланс группы на 1 января 2009 года определяется как сумма остаточной стоимости входящих в нее объектов. При приобретении нового объекта амортизируемого имущества его первоначальная стоимость увеличивает суммарный баланс амортизируемой группы, в которую он входит. При выбытии объекта амортизируемого имущества его остаточная стоимость уменьшает суммарный баланс соответствующей амортизационной группы. При этом остаточная стоимость рассчитывается следующим образом:

, где n

– срок эксплуатации объекта амортизируемого

имущества в организации (в месяцах).

, где n

– срок эксплуатации объекта амортизируемого

имущества в организации (в месяцах).

Нормы амортизации при нелинейном методе определены п. 5 ст. 259.2 НК РФ (табл.2).

Таблица 2

Нормы амортизации при нелинейном методе

Амортизационная группа |

Норма амортизации (месячная) |

Первая |

14,3 |

Вторая |

8,8 |

Третья |

5,6 |

Четвертая |

3,8 |

Пятая |

2,7 |

Шестая |

1,8 |

Седьмая |

1,3 |

Восьмая |

1,0 |

Девятая |

0,8 |

Десятая |

0,7 |

Сумма амортизации за месяц рассчитывается:

,

где СБ – суммарный баланс группы на

начало месяца, НА – норма амортизации.

,

где СБ – суммарный баланс группы на

начало месяца, НА – норма амортизации.

Сумма начисленной амортизации уменьшает суммарный баланс амортизационной группы.

Таким образом, нелинейный метод с 1 января 2009 года по-прежнему представляет собой метод уменьшаемого остатка, но амортизация начисляется не по отдельным объектам, а по группам амортизируемого имущества.

Следует заметить, что при нелинейном методе нормы амортизации в 2-3 раза выше, чем при линейном методе.

Пример.

По объекту амортизируемого имущества,

входящему в первую амортизационную

группу можно установить срок полезного

использования от 13 до 24 месяцев. Таким

образом, при использовании линейного

метода амортизации норма амортизации

может быть от 4,2 % ( )

до 7,7 % (

)

до 7,7 % ( .

При использовании же нелинейного метода

начисления амортизации норма равна

14,3 %.

.

При использовании же нелинейного метода

начисления амортизации норма равна

14,3 %.

Однако суммарный баланс амортизационной группы, по сути, представляет собой сумму остаточной стоимости всех входящих в нее объектов (хотя мы и не определяем при этом остаточную стоимость отдельных объектов на начало каждого месяца). Поэтому, если основные средства постоянно не обновляются, со временем норма применяется ко все меньшей и меньшей величине суммарно баланса.

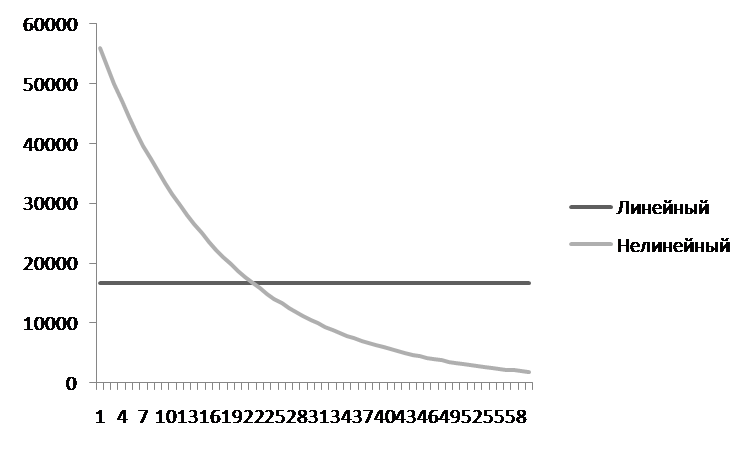

Отразим графики начисления амортизации по объекту амортизируемого имущества стоимостью 1 000 000 рублей и сроком полезного использования 5 лет (60 месяцев) на рис. 22. При этом для обеспечения сопоставимости предположим, что третья амортизационная группа включает всего один объект имущества.

Рис. 22. Графики начисления амортизации при линейном и нелинейном методах начисления амортизации8

Сравним линейный и нелинейный метод амортизации. Как мы видим, до 21-го месяца суммы амортизации, рассчитанные нелинейным методом выше, чем рассчитанные линейным методом. Следовательно, налогооблагаемая прибыль и налог на прибыль ниже. Начиная с 22-го месяца ситуация становится обратной и налогоплательщик начинает «возвращать» полученную экономию на налоге на прибыль. Но при этом нужно учитывать, что срок окупаемости проекта сокращается и налог обесценивается под влиянием инфляции.

Если же налогоплательщик осуществляет ускоренное обновление основных фондов, то выигрыш при нелинейном методе становится постоянным.

Таким образом, нелинейный метод позволяет экономить на налоге на прибыль, особенно при регулярном обновлении амортизируемого имущества.

Однако при этом надо помнить, что нелинейный метод начисления амортизации для целей налогообложения прибыли не совместим ни с каким способом начисления амортизации в бухгалтерском учете и требует ведения налогового учета.

Как при линейном методе начисления амортизации, так и при нелинейном методе к норме амортизации могут применяться дополнительные коэффициенты.

Повышающий коэффициент до двух налогоплательщик вправе установить при амортизации:

основных средств, используемых для работы в условиях агрессивной среды или повышенной сменности (кроме основных средств, входящих в амортизационные группы с первой по третью, при применении нелинейного метода начисления амортизации);

основных средств сельскохозяйственных организаций промышленного типа (птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты);

основных средств организаций – резидентов промышленно-производственной или туристско-рекреационной особой экономической зоны.

Повышающий коэффициент до трех налогоплательщик вправе установить при амортизации:

основных средств, полученных (переданных) по договору лизинга (кроме основных средств, входящих в амортизационные группы с первой по третью);

основных средств, используемых исключительно для осуществления научно-технической деятельности.

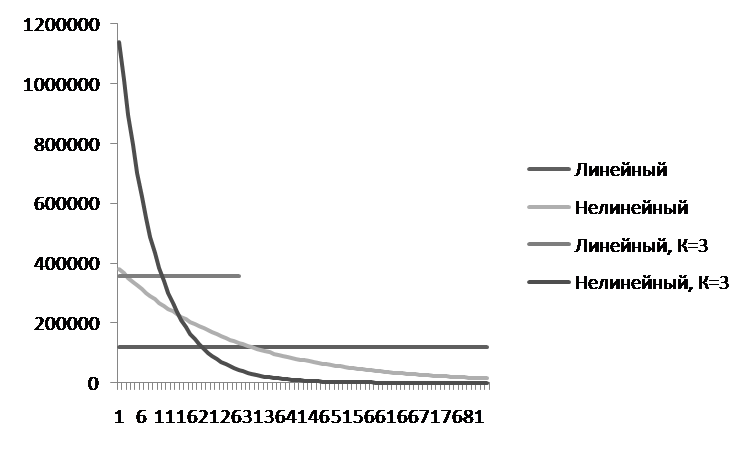

Отразим графики начисления амортизации линейным и нелинейным методами с применением дополнительного коэффициента, равного 3 и без применения коэффициента по объекту амортизируемого имущества стоимостью 10 000 000 рублей и сроком полезного использования 7 лет (84 месяца) на рис. 23. При этом для обеспечения сопоставимости предположим, что четвертая амортизационная группа включает всего один объект имущества.

Рис. 23. Графики начисления амортизации при линейном и нелинейном методах начисления амортизации с повышающим коэффициентом и без коэффициента9

Что дает использование повышающего коэффициента? При линейном методе он сокращает срок амортизации объекта по сравнению со сроком полезного использования. При нелинейном методе делает амортизацию еще более ускоренной. Таким образом, повышающий коэффициент приводит к экономии на налоге на прибыль.

Помимо повышения норм амортизации, налогоплательщику разрешается понижение норм, но при этом амортизация будет замедленной.

Расходы на приоритетные НИОКР.

Постановлением Правительства РФ № 988 от 24 декабря 2008 г. утвержден перечень научных исследований и опытно-конструкторских разработок, расходы на которые оцениваются в размере фактических затрат с коэффициентом 1,5.

Пример.

Организация затратила 100 000 000

рублей на создание ветроэнергетических

установок, использующих энергию ветра

для механических приводов. Поскольку

такой вид разработок является приоритетным

для страны в соответствии с Постановлением

Правительства РФ № 988 от 24 декабря 2008

г., организация вправе уменьшить

налогооблагаемую прибыль на 150 000 000

рублей. Налог на прибыль от разницы

между фактическими и признанными

затратами составляет 10 000 000 рублей

( ).

).

Таким образом, применение рассмотренного механизма оценки затрат на приоритетные НИОКР эквивалентно прямому сокращению налога на прибыль на 10 % от затрат на приоритетные НИОКР.