5.3. Земельный налог

Земельный налог – это одна из форм платы за землю.

Плательщики этого налога – организации и физические лица, обладающие земельными участками:

на праве собственности,

на праве постоянного (бессрочного) пользования,

на праве пожизненного наследуемого владения.

Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды.

Таким образом, собственники земли платят земельный налог, а арендаторы – арендную плату.

Объект налогообложения – земельные участки, за исключением следующих их видов:

земельные участки, изъятые из оборота в соответствии с законодательством РФ;

земельные участки, ограниченные в обороте в соответствии с законодательством РФ, которые заняты особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия;

земельные участки, ограниченные в обороте в соответствии с законодательством РФ, предоставленные для обеспечения обороны, безопасности и таможенных нужд;

земельные участки из состава земель лесного фонда;

земельные участки, ограниченные в обороте в соответствии с законодательством РФ, занятые находящимися в государственной собственности водными объектами в составе водного фонда.

Налоговый период – год. Отчетные периоды для налогоплательщиков-организаций и индивидуальных предпринимателей устанавливают муниципальные образования. В Петрозаводске отчетные периоды для налогоплательщиков-организаций и индивидуальных предпринимателей – I, II, и III квартал.

Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января.

Налогоплательщики организации и индивидуальные предприниматели определяют налоговую базу самостоятельно на основании сведений государственного земельного кадастра о каждом земельном участке.

Налоговая база для налогоплательщиков физических лиц определяется налоговыми органами на основании сведений, которые они получают от органов, осуществляющих ведение государственного земельного кадастра, органов, осуществляющими регистрацию прав на недвижимое имущество и сделок с ним, и органов муниципальных образований.

По земельному налогу установлен необлагаемый минимум кадастровой стоимости одного земельного участка, находящегося на территории одного муниципального образования, в размере 10 тысяч руб. для следующих категорий налогоплательщиков:

Героев Советского Союза, Героев Российской Федерации, полных кавалеров ордена Славы;

инвалидов, имеющих III степень ограничения способности к трудовой деятельности, а также лиц, которые имеют I и II группу инвалидности, установленную до 1 января 2004 года без вынесения заключения о степени ограничения способности к трудовой деятельности;

инвалидов с детства;

ветеранов и инвалидов Великой Отечественной войны, а также ветеранов и инвалидов боевых действий;

физических лиц, имеющих право на получение социальной поддержки в соответствии с Законом РФ «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», в соответствии с ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и в соответствии с ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

физических лиц, принимавших в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

физических лиц, получивших или перенесших лучевую болезнь или ставших инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику.

Налоговые ставки по земельному налогу устанавливаются решениями представительных органов местного самоуправления в следующих пределах:

0,3 % в отношении земельных участков,

отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в поселениях и используемых для сельскохозяйственного производства;

занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства;

приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

1,5 % в отношении прочих земельных участков.

В Петрозаводске установлены следующие ставки земельного налога.

0,1 % в отношении земельных участков, занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящийся на объект, не относящийся к жилищному фонду и объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства.

0,3 % в отношении земельных участков:

отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в поселениях и используемых для сельскохозяйственного производства;

приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства;

приобретенных (предоставленных) организациям, не осуществляющим предпринимательскую деятельность, для размещения коллективных гаражей;

приобретенных (предоставленных) для коллективных погребов и овощехранилищ;

приобретенных (предоставленных) для дачного хозяйства.

0,6 % в отношении земельных участков:

под административно-управленческими и общественными объектами;

под объектами учреждений и организаций образования, здравоохранения и социального обеспечения, культуры и искусства;

под объектами физической культуры и спорта.

под объектами торговли, общественного питания и бытового обслуживания.

1,5 % в отношении прочих земельных участков.

При расчете авансовых платежей ставка уменьшается в 4 раза.

При расчете налога и авансовых платежей применяется коэффициент, учитывающий время фактического обладания правом на земельный участок в течение налогового или отчетного периода.

Коэффициент

определяется делением числа месяцев

обладания правом на земельный участок

в течение налогового или отчетного

периода на полную продолжительность

периода (12 месяцев – налогового, 3 –

отчетного).

При этом, в отличие от расчета транспортного налога, месяц возникновения права берется в расчет, только если оно возникло до 15 числа, а месяц прекращения права – только если оно было прекращено после 15 числа.

Таким образом, расчет авансовых платежей и налога можно представить следующими формулами.

Ст. 395 НК РФ устанавливает налоговые льготы. Так, освобождаются от налогообложения:

организации и учреждения уголовно-исполнительной системы Минюста РФ в отношении земельных участков, предоставленных для непосредственного выполнения возложенных на эти организации и учреждения функций;

организации в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования;

религиозные организации в отношении принадлежащих им земельных участков, на которых расположены здания, строения и сооружения религиозного и благотворительного назначения;

общероссийские общественные организации инвалидов в соответствии с п. 5 ст. 396;

организации народных художественных промыслов в отношении земельных участков, находящихся в местах традиционного бытования народных художественных промыслов и используемых для производства и реализации изделий народных художественных промыслов;

физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока Российской Федерации, а также общины таких народов в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов;

организации - резиденты особой экономической зоны в отношении земельных участков, расположенных на территории особой экономической зоны, сроком на пять лет с момента возникновения права собственности на каждый земельный участок.

Представительные органы местного самоуправления вправе устанавливать дополнительные льготы по налогу.

В Петрозаводске освобождены от уплаты земельного налога в отношении одного земельного участка, занятого жилым помещением или гаражом ветераны труда, ветераны военной службы, физические лица, получающие трудовую пенсию по старости, инвалиды, физические лица, чей доход ниже прожиточного минимума.

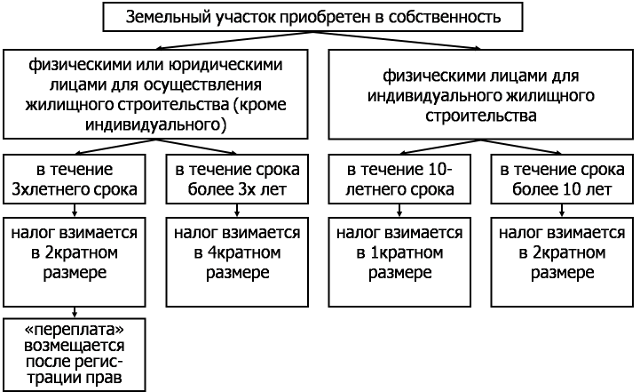

С помощью земельного налога государство пытается ускорить темпы жилищного строительства, используя следующую схему.

Рис. 25. Схема налогообложения земельных участков, приобретенных для строительства

Организации и индивидуальные предприниматели уплачивают налог в декларационном порядке, физические лица, не являющиеся индивидуальными предпринимателями – на основании налоговых уведомлений.

В Петрозаводске установлены следующие сроки для уплаты налога.

Организации и индивидуальные предприниматели уплачивают налог не позднее 15 февраля следующего года, а авансовые платежи – не позднее 15 числа второго месяца, следующего за истекшим кварталом.

Физические лица, не являющиеся индивидуальными предпринимателями, гаражно-строительные кооперативы и садоводческие объединения уплачивают налог не позднее 30 апреля следующего года, и не уплачивают авансовые платежи по налогу.

Налоговые декларации по налогу представляются налогоплательщиками не позднее 1 февраля следующего года. Расчеты по авансовым платежам по налогу представляются налогоплательщиками не позднее последнего числа следующего за отчетным периодом месяца.