52. Анализ дополнительных финансовых доходов и расходов

1. К финансовым доходам относятся:

проценты к получению по облигациям, депозитам, по государственным ценным бумагам;

доходы от участия в других организациях;

доходы от реализации основных средств и иных активов.

Финансовые расходы включают выплату процентов по облигациям, акциям, за полученные кредиты. Прочие внереализаиионные доходы и расходы:

прибыль (убытки) прошлых лет, выявленная в отчетном году;

курсовые разницы по операциям в иностранной валюте;

полученные и выплаченные пени, штрафы и неустойки;

убытки от списания безнадежной дебиторской задолженности, по которой истекли сроки исковой давности;

убытки от стихийных бедствий;

убытки от недостачи и уценки имущества;

судебные издержки.

В процессе анализа изучаются состав, динамика, выполнение плана и факторы изменения суммы полученной прибыли и убытков по каждому конкретному случаю. 2. Предметом анализа доходов по ценным бумагам выступают:

доходы держателей акций, который складывается из суммы дивиденда и прироста капитала, вложенного в акции вследствие роста их цены. Сумма дивиденда зависит от количества акций и уровня дивиденда на 1 акцию. В процессе анализа изучается динамика дивидендов, курса акций, чистой прибыли, приходящейся на 1 акцию, устанавливаются темпы их роста или снижения;

доходы от других ценных бумаг (облигаций, депозитных сертификатов, векселей). Зависит от количества приобретенных облигаций, сберегательных сертификатов, векселей, их стоимости и уровня процентных ставок.

В процессе анализа изучают динамику и структуру доходов по

каждому виду ценных бумаг.

Доходы от акций (И) могут измениться за счет:

количества акций, имеющихся в портфеле предприятия ;

их текущей стоимости

уровня дивидендной доходности (отношение суммы полученных дивидендов к сумме инвестированных средств в данный вид активов):

П = KxPxKd.

Для расчета влияния, данных факторов на изменение суммы полученной прибыли от этого вида активов можно использовать один из приемов детерминированного факторного анализа.

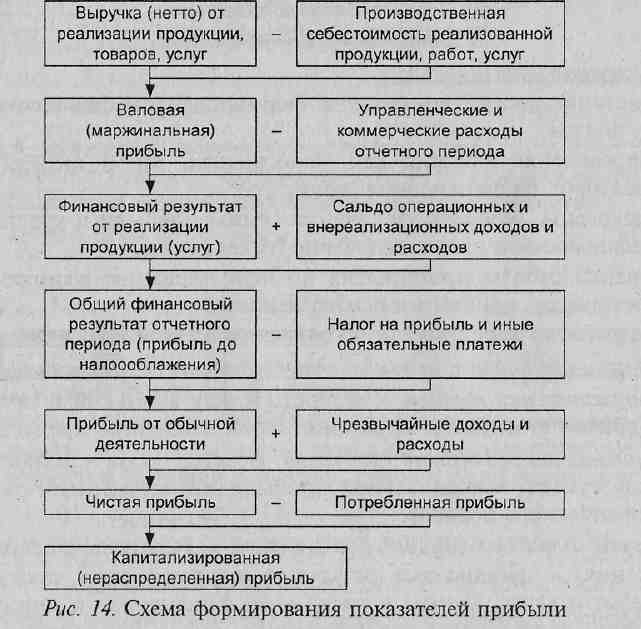

В процессе анализа необходимо изучить состав балансовом прибыли, ее структуру, динамику и выполнение плана за отчетным год. При изучении динамики прибыли следует учитывать инфляционные факторы изменения ее суммы. Для этого выручку корректируют на средневзвешенный индекс роста цен на продукцию предприятия в среднем по отрасли, а затраты по реализованной! продукции уменьшают на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период.

50. Анализ финансовых результатов от реализации продукции и услуг

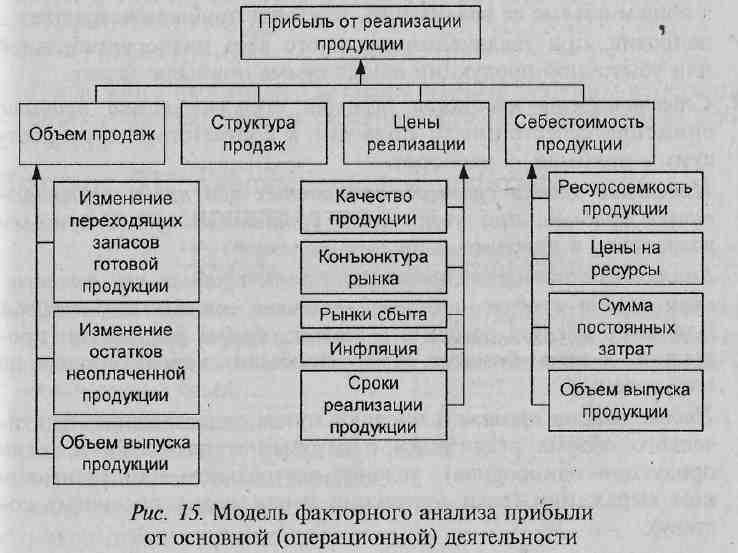

Прибыль от реализации продукции в целом по предприятию зависит от 4 факторов первого уровня соподчиненности: объема реализации продукции ; ее структуры ; себестоимости ;

уровня среднереализационных цен, т. е.:

![]()

![]()

Средний уровень дивидендного дохода по акциям и процентного дохода по облигациям зависит не только от доходности каждого вида акций или облигаций, но и от структуры портфеля ценных бумаг, имеющих разную доходность. Эту зависимость можно представить следующим образом:

![]()

Процентный доход по депозитам зависит от среднегодовой суммы депозитных вкладов (B#) и среднего уровня депозитного

процента отношением суммы полученных процентов по депозитам к среднегодовой сумме депозитных вкладов:

![]()

3. Предметом анализа прочих доходов и расходов являются:

- изменение суммы полученных штрафов – может произойти не только в результате нарушения договорных обязательств поставщиками и подрядчиками, но и по причине ослабления финансового контроля со стороны предприятия в отношении их. Поэтому при анализе данного показателя следует проверить, во всех ли случаях нарушения договорных обязательств поставщикам были предъявлены соответствующие санкции;

- убытки от выплаты штрафов - возникают в связи с нарушением отдельными службами договоров с другими предприятиями, организациями и учреждениями. При анализе устанавливаются причины невыполнения обязательств, принимаются меры по их предотвращению;

- убытки от списания безнадежной дебиторской задолженности - возникают обычно на тех предприятиях, где постановка учета и контроля за состоянием расчетов находится не на должном уровне. Прибыли (убытки) прошлых лет, выявленные в текущем; году, также свидетельствуют о недостатках бухгалтерского учета.