Анализ себестоимости (издержек) производства продукции

Себестоимост продукции - важнейший показатель экономической эффективности ее производства, отражающий все стороны хозяйственной деятельности и аккумулирующий результаты использования всех производственных ресурсов. От его уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Анализ себестоимости продукции позволяет выявить тенденции изменения данного показателя, выполнение плана по его уровню, влияние факторов на его прирост, резервы, а также дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции.

Объекты анализа себестоимости продукции:

• полная себестоимость продукции в целом и по элементам затрат;

уровень затрат на рубль выпущенной продукции;

себестоимость отдельных изделий;

отдельные статьи затрат.

Анализ себестоимости продукции обычно начинают с изучения общей суммы затрат в целом и по основным элементам.

На общую сумму затрат на производство продукции влияют изменения:

объема продукции;

структуры продукции;

уровня переменных затрат на единицу продукции; суммы постоянных расходов.

При изменении объема производства продукции возрастают только переменные расходы (сдельная зарплата производственных рабочих, прямые материальные затраты, услуги), в то время как постоянные расходы (амортизация, арендная плата, повременная зарплата рабочих и административно-управленческого персонала) остаются неизменными в краткосрочном периоде (при условии сохранения прежней производственной мощности предприятия).

Збщ ~ общая сумма затрат на производство продукции;

VBП - объем производства продукции (услуг);

b - уровень переменных расходов на единицу продукции (услуг);

А - абсолютная сумма постоянных расходов на весь выпуск продукции.

В свою очередь, себестоимость продукции зависит от уровня ресурсоемкости производства (трудоемкости, материалоемкости, фондоемкости, энергоемкости) и изменения цен на потребленные ресурсы в связи с инфляцией.

В целях более объективной оценки деятельности предприятий и более полного выявления резервов при анализе себестоимости продукции необходимо учитывать влияние инфляционного фактора. Для этого фактическое количество потребленных ресурсов на производство продукции нужно умножить на изменение среднего уровня цены по каждому виду ресурсов и результаты сложить:

![]()

трат на рубль продукции за счет каждого фактора умножаются на фактический объем реализации продукции отчетного периода, выраженный в базовых ценах

![]()

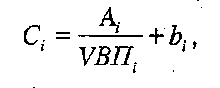

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

где:

С,- - себестоимость единицы /-го вида продукции;

Аi - сумма постоянных затрат, отнесенная на /-й вид продукции;

bj- сумма переменных затрат на единицу /-го вида продукции;

VВП,- - объем выпуска /-го вида продукции в физических единицах.

,

После этого более детально изучают себестоимость продукции по каждой статье затрат, для чего фактические данные сравнивают с| данными плана, прошлых периодов, других предприятий. Аналогичные расчеты делаются по каждому виду продукции. Установленные отклонения по статьям затрат являются объектом факторного анализа. В результате постатейного анализа себестоимости продукции должны быть выявлены внутренние и внешние, объективные и субъективные факторы изменения ее уровня. Это необходимо для квалифицированного управления процессом формирования затрат и поиска резервов их сокращения.