29. Анализ конкурентоспособности продукции

Конкурентоспособность - характеристика продукции, которая отличает ее от товара-конкурента как по степени соответствия конкретной общественной потребности, так и по затратам на ее удовлетворение.

Параметры товара:

технические - свойства товара, область его применения, назначение;

эстетические - внешний вид товара;

эргономические - соответствие товара свойствам человеческого организма;

* нормативные - соответствие товара действующим нормам и стандартам;

2. Методика оценки конкурентоспособности продукции предполагает сопоставление параметров анализируемого товар и товара конкурента.

3. Для оценки конкурентоспособности продукции используют показатели:

• единичный (g) - отражает процентное отношение уровня какого-либо параметра (Р) к величине того же параметра продукта-конкурента (Р100), принимаемого за 100%:

![]()

![]()

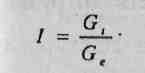

интегральный (I) - представляет собой отношение группового показателя по техническим параметрам к групповому показателю по экономическим параметрам:

Если I < 1, то анализируемое изделие уступает образцу, а если / > 1, то оно превосходит изделие-образец или товар конкурента по своим параметрам.

Вопрос 30. Анализ ритмичности работы предприятия

1. Ритмичность - это равномерный выпуск и отгрузка продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом.

2, Для оценки ритмичности используют:

прямые показатели - коэффициент ритмичности, коэффициент вариации; удельный вес производства продукции за период в годовом объеме производства;

косвенные показатели - наличие доплат за сверхурочные работы, оплата простоев по вине предприятия, потери от брака, уплата штрафов за недоставку и несвоевременную отгрузку продукции;

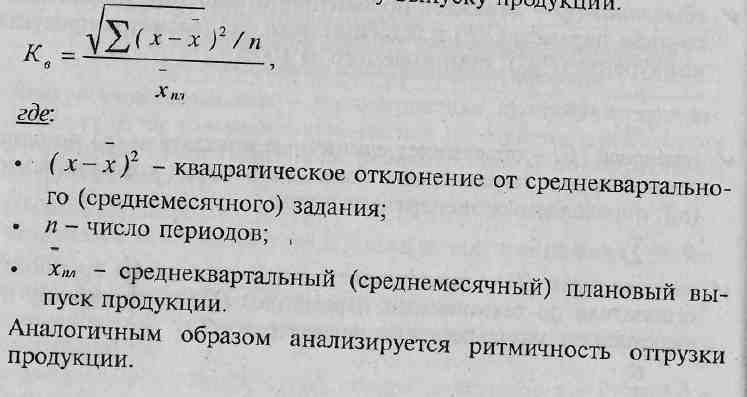

• коэффициент ритмичности - определятся суммированием фактического удельного веса выпуска продукции за каждый период, но не более базового уровня;

• коэффициент вариации (Kв) - определяется как отношение среднеквадратичного отклонения от планового задания за i-йпериод к среднему плановому выпуску продукции:

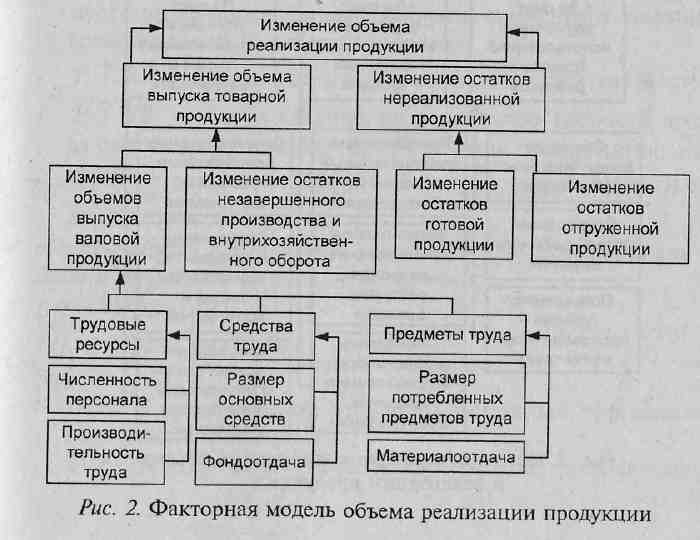

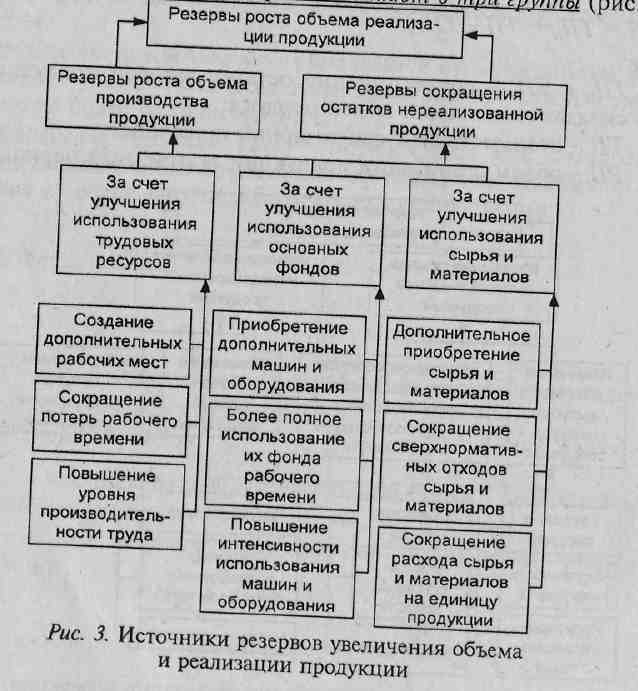

Вопрос 31. Анализ факторов и резервов увеличения выпуска и реализации продукции

Анализ динамики и выполнения плана по выпуску и реализации продукции требует установления факторов изменения их объемов (рис. 2):

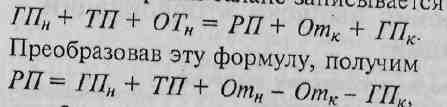

если выручка определяется по отгруженной товарной продукции, то баланс товарной продукции имеет следующий вид: ГПН+ ТП= РП + ГПК, тогда

РП= ГПН+ ТП- ГПК, где:

ГПН и ГПК - соответственно остатки готовой продукции на складах на начало и конец периода;

ТП - стоимость выпуска товарной продукции;

РП - объем реализации продукции за отчетный период;

• если выручка определяется после оплаты отгруженной продукции, то товарный баланс записывается следующим образом:

где Отн, Отк - остатки отгруженной продукции за отчетный период н-а начало и конец период.

• обеспеченность предприятия трудовыми ресурсами и эффективность их использования'.

ВП= ЧР * ГВ;

РП= ЧР * ГВ * ДВ,

где:

ЧР - среднесписочная численность работников предприятия;

ГВ - среднегодовая выработка продукции 1 работником;

ДВ - доля реализованной продукции в объеме .выпущенной продукции отчетного периода. '

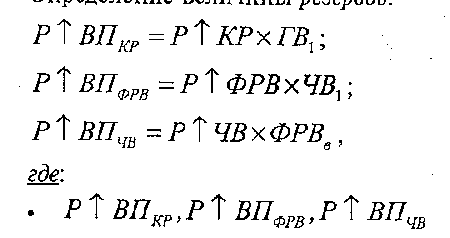

где:

. Р↑ВПКР,Р↑ВЛФРВ,Р↑ВПЧВ - резерв роста выпуска продукции соответственно за счет создания новых рабочих мест, увеличения фонда рабочего времени и повышения среднечасовой выработки рабочих;

Р ↑ КР — резерв увеличения количества рабочих мест;

Р↑ЧВ - резерв увеличения количества рабочего времени за счет сокращения его потерь по вине предприятия;

• ФРВа — возможный фонд рабочего времени с учетом выявленных резервов роста;

%/ обеспеченность предприятия основными производственными фондами и эффективность их использования:

ВП= ОПФ * ФО;

РП= ОПФ * ФО * ДВ,

где:

ОПФ - среднегодовая стоимость основных производственных фондов предприятия;

ФО - фондоотдача основных производственных фондов.

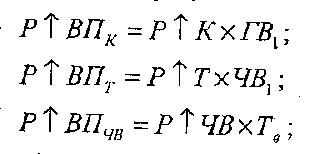

Резервы увеличения производства продукции за счет увеличения численности оборудования (Р↑К ), времени его работы (Р ↑ Т ) и выпуска продукции за один машино-час (Р ↑ ЧВ ):

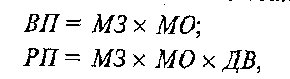

• обеспеченность производства сырьем и материалами и эффективность их использования:

где:

МЗ - сумма потребленных материальных запасов для производства продукции;

МО - материалоотдача (производство продукции на рубль материальных затрат).

Резервы увеличения выпуска продукции -за счет дополнительного материала:

![]()

где:

Mj~ количество материала у-го вида;

HPji - норма расхода материала у-го вида на единицу продукции /'-го вида;

• Цit фактическая цена на единицу продукции /-го вида.

За счет снижения отходов:

![]()

где Omxj ~ сверхплановые отходы материала. За счет сокращения нормы расхода:

![]()

НРij ~ норма расхода j-го ресурса на единицу i-го вида продукции;

VВП - планируемый объем выпуска i-го вида продукции.