Вопрос 70. Особенности составляющих капитала

1. При изучении структуры, капитала необходимо учитывать особенности каждой его составляющей. Собственный капитал:

•* характеризуется простотой привлечения, обеспечением более устойчивого финансового состояния и снижения риска банкротства;

• необходим с точки зрения самофинансирования предприятий и выступает основой их самостоятельности и независимости;

•* инвестируется на долгосрочной основе и подвергается наименьшему риску. Чем выше его доля в общей сумме капитала и меньше доля заемных средств, тем выше буфер, который защищает кредиторов от убытков pi риска потери капитала. 2. Однако собственный капитал ограничен в размерах. Кроме того, финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство имеет сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недоставать. Следует также иметь в виду, что если цены на финансовые ресурсы невысоки, а предприятие в состоянии обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может усилить свои рыночные позиции и повысить рентабельность собственного (акционерного) капитала. В то же время если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, поскольку. ^ с капиталами краткосрочного использования необходима постоянная оперативная работа: контроль за своевременным их возвратом и привлечение в оборот на непродолжительное время других капиталов;

• процедура привлечения этого источника финансирования достаточна сложна;

• высока зависимость ссудного процента от конъюнктуры финансового рынка, что увеличивает в связи с этим риск снижения платежеспособности предприятия. От степени оптимальности соотношения собственного и заемного капитала во многом зависит финансовое положение пред приятия и его устойчивость.

В процессе анализ необходимо более детально изучить динамику и структуру собственного и заемного капитала, выяснить причины изменения отдельных их слагаемых и дать оценку этих изменений за отчетный период.

71. Анализ заемных средств предприятия

• • •

Большое влияние на финансовое состояние предприятия оказывают состав и структура заемных средств, т. е. соотношение долгосрочных, среднесрочных и краткосрочных финансовых обязательств. Привлечение заемных средств в оборот предприятия - явление нормальное, содействующее временному улучшению финансового состояния при условии, что эти средства не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что в конечном итоге приводит к выплате штрафов и ухудшению финансового положения. Цоэтому в проиессе анализа необходимо изучить:

состав;

давность появления кредиторской задолженности; наличие, частоту и причины образования просроченной задолженности: . поставщикам ресурсов;

персоналу предприятия по оплате труда;

бюджету;

• определить сумму выплаченных пеней за просрочку платежей.

2. Одним из показателей, используемых для оценки состояния кредиторской задолженности, является средняя продолжительность периода ее погашения (TIKpJ, которая рассчитывается:

Средние остатки кредиторской задолженности * Дни периода /

Сумма погашенной кредиторской задолженности

Качество кредиторской задолженности может быть оценено также определением удельного веса в ней расчетов по векселям. Доля кредиторской задолженности, обеспеченная выданными векселями, в общей ее сумме показывает ту часть долговых обязательств, несвоевременное погашение которой приведет к протесту векселей, выданных предприятием, а следовательно, к дополнительным расходам и утрате деловой репутации. При анализе долгосрочного заемного капитала, если ой имеется на предприятии, интерес представляют сроки востребования долгосрочных кредитов, так как от этого зависит стабильность финансового состояния предприятия. Если они частично погашаются в отчетном году, то эта сумма показывается в составе краткосрочных обязательств.

Анализируя кредиторскую задолженность, необходимо учитывать, что она является одновременно Источником покрытия дебиторской задолженности. Поэтому надо сравнить сумму дебиторской и кредиторской задолженности. Если дебиторская задолженность превышает кредиторскую, то это свидетельствует об иммобилиза-. ции собственного капитала в дебиторскую задолженность.

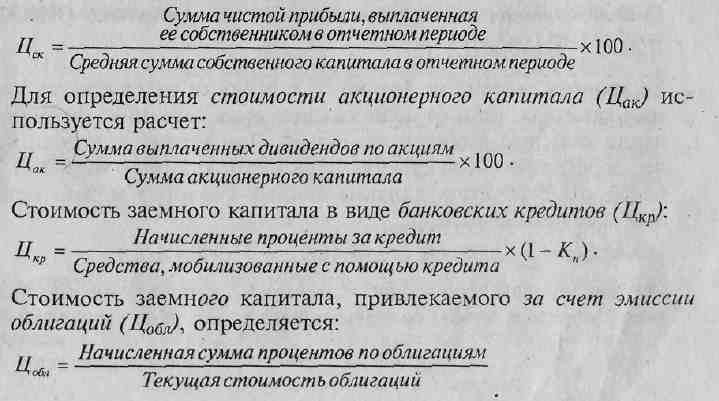

3. Стоимость капитала - это его цена, которую предприятие платит за его привлечение из разных источников. Стоимость собственного капитала предприятия (Цск) в отчетном периоде определяется:

Стоимость товарного кредита, предоставляемого в форме краткосрочной отсрочки платежа:

![]()

ЦН- уровень ценовой надбавки за отсрочку платеже,; .

Д продолжительность отсрочки платежа поставщиками товарно-материальных ценностей.

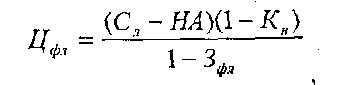

Аналогично определяется цена вексельного долга. Стоимость финансового лизинга определяется:

. СД - годовая ставка процента по лизингу, %;

. НА - годовая норма амортизации актива, привлеченного по лизингу, %; .

Кн - ставка налога на прибыль в виде десятичной дроби;

• ЗфЛ - отношение расходов по привлечению актива на условиях финансового лизинга к стоимости данного актива. Стоимость внутренней кредиторской задолженности приравнивается обьино к нулю, так как предприятие не несет никаких расходов по обслуживанию этого долга.

Средневзвешенная стоимость всего капитала предприятия (WACC):

![]()

Ее уровень зависит не только от стоимости отдельных слагаемых капитала, но и от доли каждого вида источника формирования капитала в общей его сумме. При увеличении доли более дорогих ресурсов средняя цена 1 руб. капитала возрастет, и наоборот. Рассчитать влияние данных факторов можно методом абсолютных разниц:

Оптимизировать структуру источников капитала необходимо таким образом, чтобы средневзвешенная его цена снижалась.