Методы группировки информации фэа

Группировка информации — деление массы изучаемой совокупности объектов на количественно однородные группы по соответствующим признакам.

В основе типологической группировки лежит наиболее обобщающий признак изучаемых объектов (показателей). Например, это могут быть группы населения по роду деятельности, группы предприятий по формам собственности и т. д.

Структурная группировка позволяет изучать внутреннее строение показателей, соотношения в нем отдельных частей.

Аналитическая группировка используется для определения наличия, направления и формы связи между изучаемыми показателями. По характеру признаков, на которых основывается аналитическая группировка, она может быть качественной или количественной.

В рамках простой группировки исследуются взаимосвязи между явлениями, сгруппированными по какому-либо одному признаку.

Комбинированная группировка позволяет изучать совокупности сначала по одному признаку, а затем внутри каждой группы — по другому признаку. Этим достигается выявление разнообразных и сложных взаимосвязей.

5. Методика построения группировок может быть представлена в виде следующего алгоритма:

определение цели анализа;

сбор необходимых данных по всей совокупности объектов;

ранжирование совокупности по выбранному для группировки признаку;

выбор интервала распределения совокупности и ее деление на группы;

определение среднегрупповых показателей по группировочным и факторным признакам;

• анализ получения средних величин, определение взаимосвязи и направления воздействия факторных показателей на изучаемый результат.

Балансовый метод в фэа

Балансовый метод служит для отражения соотношений, пропорций двух взаимосвязанных групп экономических показателей, итоги которых должны быть тождественными. Этот метод широко распространен в практике бухгалтерского учета и планирования. В экономическом анализе он используется при изучении обеспеченности предприятия различными видами ресурсов и полноты их использования. .

Как вспомогательное средство, балансовый метод используется в анализе для проверки правильности определения влияния различных факторов на прирост величины результативного показателя.

В детерминированном анализе алгебраическая сумма величины влияния отдельных факторов должна соответствовать величине общего прироста результативного показателя.

Если такое равенство отсутствует, это свидетельствует либо о неполном учете факторов, либо о допущенных ошибках в расчетах. Балансовый метод может быть использован при построении детерминированных аддитивных факторных моделей.

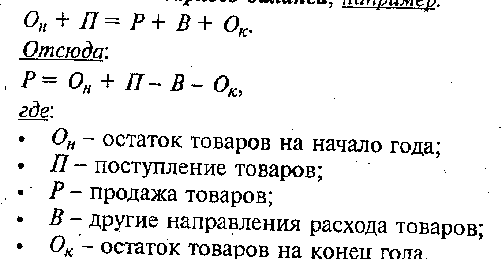

В экономической практике встречаются модели, построенные на основе товарного баланса, например

Иногда балансовый метод применяют для определения величины влияния отдельных факторов на прирост результативного показателя. Например, когда из трех факторов {а, Ь, с) известно влияние двух, то влияние третьего можно определить, вычтя из общего прироста результативного показателя результат влияния двух первых факторов:

![]()

В ФЭА на основе балансового метода разработан такой метод факторного анализа, как пропорциональное деление, или метод Долевого участия.