Метод пропорционального деления и долевого участия

![]()

В моделях кратно-аддитивного вида прежде всего необходимо способом цепной подстановки определить, насколько изменился результативный показатель за счет числителя, а затем произвести расчет влияния факторов второго порядка способом пропорционального деления по вышеприведенным алгоритмам.

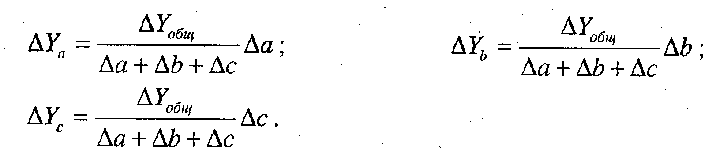

2. Методом долевого участия сначала определяется доля каждого фактора в общей сумме их приростов, которая затем умножается на общий прирост результативного показателя:

Интегральный метод в ФЭА

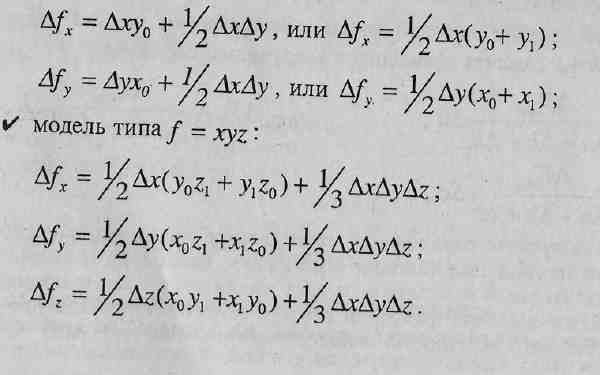

1. Интегральный метод применяется для измерения влияния факторов в мультипликативных, кратных и кратно-аддитивных моделях. Его использование позволяет получать более точные результаты расчета влияния факторов по сравнению со способами цепной подстановки, абсолютных и относительных разниц, поскольку дополнительный прирост результативного показателя от взаимодействия факторов не присоединяется к последнему фактору, а поровну делится между всеми факторами.

2. Интегральный метод используется в таких моделях, как: модель типа f = ху:

Для расчета влияния факторов в кратных и смешанных моделях используются следующие рабочие формулы:

• факторная модель типа

![]()

Метод логарифмирования в фэа

Метод логарифмирования применяется в ФЭА для измерения влияния факторов в мультипликативных моделях. Как и при интегрировании, здесь результат расчета также не зависит от месторасположения факторов в моделях. По сравнению с интегральным методом логарифмирование обеспечивает более высокую точность расчетов.

Если при интегрировании дополнительный прирост от взаимодействия факторов распределяется поровну между ними, то с помощью логарифмирования результат совместного действия факторов распределяется пропорционально доле изолированного влияния каждого фактора на уровень результативного показателя. В этом его преимущество, а недостаток — в ограниченности сферы применения.

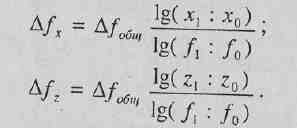

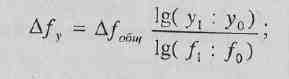

В отличие от интегрального метода при логарифмировании используются не абсолютные приросты показателей, а индексы их роста (снижения). Предположим, результативный показатель (/) можно представить в виде произведения трех факторов: f= xyz

Их влияние определяется следующим образом:

Из формул следует, что общий прирост результативного показателя распределяется по факторам пропорционально отношениям логарифмов факторных индексов к логарифму результативного показателя. И не имеет значения, какой логарифм используется - натуральный или десятичный. Сферу применения приемов детерминированного факторного анализа можно представить в виде матрицы: