59. Постоянные и переменные затраты в с/с прод-ии. Способы их идентификации

Впр-ссе ан-а и управл-я зат-ми важноек значение имеет их деление на пост-е и переем-е в зав-ти от объема деят-ти орг-ии.

Предприятию более выгодно если на ед-цу прод-ии прих-ся меньшая сумма пост-х зат-т, что возможно при достижении максимума объема пр-ва и реализ-ии прод-ии, для которого опр-сь эти расходы. Если при спаде пр-ва переем-е зат-ты сокращ-ся пропорц-но, то сумма пост-х зат-т не изм-ся, что приводит к росту с/с прод-ии и уменьш. суммы прибыли.

Для целей деления зат-т на пост-е и переем-е исп-ся ряд методов: - алгебраический; -графический; - стаистический.

Алгебраич-й метод можно применять при наличии инф-ии о двух точках объема прод-ии в натур-м выражении х1 и х2 и соответ-х им зат-м z1 и z2. Этот метод еще наз-ют методом наивысшей и наименьшей точки, т.к. в кач-ве объема лучше брать max min обема произ-ва в анализ-м пер-де и след-но ему должно соот-ть max и min затраты.

Переем-е зат-ты на ед-цу прод-ии в этом случае опр-ся:

b = z1 – z2 / x1 – x2

Узнав переменные зат-ты можно узнать пост-е:

a = z1 – bx1 или a = z2 – bx2

Графический. Суть этого способа состоит в след-: на графике отклад-ся 2 точки, соотв-е общим издержкам для миним. и максим. объема пр-ва, затем они соедин-ся прямой до пересечения с осью ординат, на кот. склад-ся издержки. Точка, где прямая пересекает ось ординат показывает вел-ну пост-х зат-т, кот. будет одинаковой и для max и для min объема пр-ва.

График….

Суть стат-го метода состоит в получении с пом-ю корреляц-го анализа уравнения регрессии на основе достаточно большой выборки данных о зат-х и выпуске прод-ии. После опр-я уравнения связи рассчит-ся коэ-т корреляц-ии, вел-на кот. либо позволяет, либо нет принять для расчетов полученное уравнением связи.

-

Период

Объем пр-ва (х)

Затр. (у)

ху

х2

Система:

na + b∑x = ∑y b

a∑x + b∑x2 = ∑xy a

Содержательный (силективный) метод предполагает отнесение зат-т к пост-м и перем-м на основании данных превичных док-в или содерж. статей зат-т. Этот способ более точный, однако более трудоемкий.

60. АН-З ЗАТРАТ НА РУБЛЬ ПРОМЫШЛ. ПРОД-ИИ И С/С ОТД-Х ВИДОВ ПРОД-ИИ

Важный обобщающий показатель себестоимости продукции – затраты на рубль продукции, который выгоден тем, что, во-первых, универсальный: м. рассч-ся в любой отрасли матер-го пр-ва и, во-вторых, наглядно показывает прямую связь м/у СС/с и прибылью. Опр-ся он отношением общей суммы затрат на пр-во и реал-цию пр-ии к ст-сти произведенной прод-ии в д-ющих ценах.

З1руб=Зобщ/ВП.

В пр-ссе ан-за следует изучить динамику затрат на рубль прод-ии и провести межхозяйственные сравнения по стр-рным подразд-ям орг-ии и предпр-ям, входящим в данную отрасль матр-го пр-ва

Затраты на рубль продукции непосредственно зависят от изменения общей суммы затрат и изменения стоимости произведенной продукции.

На общую сумму затрат оказывают влияние: -V пр-ва прод-ии,

-ее стр-ра; - изменение переем. и постоянн. затрат, кот. в свою очередь м. увелич-ся или уменьш-ся за счет ур-ня ресурсоемкости прод-ии и цен на потребленные ресурсы.

Ст-сть произведенной прод-ии зависит от объема выпуска, его структуры и цен на продукцию.

Факторная модель удельных затрат на рубль продукции (УЗ) выглядит следующим образом:

На основании этой модели определяется влияние факторов на изменение затрат на рубль товарной продукции

На след. этапе исслед-я проводится ан-з с/с отдельных видов продукции. Для более глубокого изучения причин изменения с/с анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактич. уровень затрат на единицу продукции с планом и данными прошлых лет в целом и по статьям затрат.

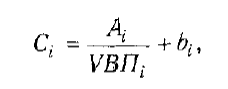

Влияние

ф-ров 1го порядка на изм-е ур-ня с/с ед-цы

прод-ии:

где Сi – себестоимость единицы i-гo вида продукции;

Аi – сумма пост. затрат, отнесенная на i-й вид продукции;

bi – сумма переменных затрат на единицу i-гo вида продукции;

VBПi – объем выпуска вида продукции в физических единицах.

Исп-я данную модель, проводится расчет и оценка влияния факторов на изменение себестоимости по каждому виду продукции.

Затем более детально изучают себестоимость единицы продукции по каждой статье затрат, для чего фактические данные сравнивают с плановыми или данными за прошлые периоды.

Последующий анализ направлен на изучение причин изменения каждой статьи калькуляции в отдельности.