Вопрос 39 Физический и моральный износ основного капитала: понятие и виды. Амортизация. Норма амортизации. Понятие ускоренной амортизации.

В процессе производства основной капитал постепенно стареет, приходит в негодность, теряет свою стоимость. Старение основного капитала называют износом капитала.

Различают физический и моральный износ основного капитала.

Физический износ капитала – старение основного капитала в процессе его эксплуатации и потеря им потребительных свойств.

Моральный износ капитала – связан с устареванием оборудования в связи с появлением в результате НТП качественно новой техники и технологии, повышающей производительность труда. Физически машина может работать, но применять ее дальше невыгодно.

Различают моральный износ первого и второго видов.

Моральный износ первого вида обусловлен удешевлением элементов основного капитала вследствие повышения производительности труда в отраслях, производящих машины и оборудование. Этот вид износа не вызывает потребности в немедленной замене старой техники новой, однако свидетельствует о необходимости более активного использования существующего оборудования.

Моральный износ второго вида обусловлен изобретением новых, более эффективных средств производства, применение которых улучшает качественные характеристики и удешевляет производимую продукцию. Такая форма морального износа подрывает конкурентоспособность предприятий и вызывает необходимость замены действующего устаревшего оборудования до истечения срока его физического износа.

Моральный износ преодолевается либо модернизацией устаревшего оборудования, либо приобретением новой, более эффективной техники. Выигрывает тот, кто вовремя воспользовался прогрессивной техникой и технологией.

Амортизация – процесс переноса стоимости основного капитала в процессе его эксплуатации по частям в течение срока службы.

Общая сумма денег, предназначенная для возмещения стоимости изношенного основного капитала, образует амортизационный фонд.

Амортизационный фонд — денежный фонд, предназначенный для возмещения стоимости потребленных элементов основного капитала, которые выбывают из производственного процесса по мере своего физического и морального износа.

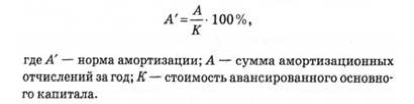

Норма амортизации — выраженное в процентах отношение годовой суммы амортизации к стоимости элементов основного капитала.

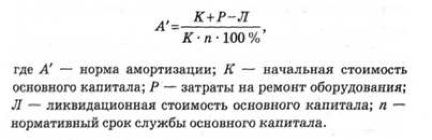

С учетом затрат на ремонт оборудования и ликвидационной стоимости осиоввого капитала эта формула приобретает следующий вид:

Интенсификация производства в странах с развитой экономикой приводит к потерям амортизационным фондом функций финансирования восстановления основного капитала в пределах простого воспроизводства. В современных условиях амортизационные отчисления превращаются в один из важнейших источников накопления, выполняя функции, аналогичные тем, которые присущи капитализированной части прибыли.

Ускоренная амортизация – это совокупность методов, в соответствии с которыми на объекты, находящиеся в эксплуатации, начисляются суммы износа с применением повышающего коэффициента. Благодаря применению повышающего коэффициента (максимум 2) происходит более быстрое списание стоимости основных средств. Возросшие при этом производственные затраты увеличивают себестоимость продукции, что влечет уменьшение налогооблагаемой базы в отношении налога на прибыль. С одной стороны, высвобождаются средства для замены оборудования современными аналогами. С другой стороны, возросшая себестоимость продукции приводит к росту цены при её реализации.

В качестве нелинейных методов расчета амортизационных отчислений пользуются

- методом уменьшаемого остатка;

- дискретной амортизацией или методом списания в зависимости от числа лет дожития;

- геометрической дегрессивной амортизацией.

Применение данных методов характеризуется высокими амортизационными отчислениями сразу после приобретения объектов и постепенным снижением суммы отчислений в последующие годы с увеличением расходов по техническому обслуживанию.

Общеизвестно, что ускоренная амортизация может применяться к объектам лизингового имущества с повышающим коэффициентом не выше трех. Преимущества при её применении заключаются в уменьшении налогооблагаемой базы по налогам