6.5. Основной капитал предприятия

К основным фондам относятся материал, ценности, используемые в качестве средств труда при производстве продукции или для управленческих нужд предприятия в течение периода, превышающего 12 месяцев. Основные фонды функционируют длительный срок и по частям переносят свою стоимость на стоимость изготовляемой продукции при сохранении своей вещественной формы.

К основным фондам относятся здания, сооружения, рабочие и силовые машины и оборудование, транспортные средства, вычислительная техника и прочие основные средства. В составе основных фондов учитываются находящиеся в собственности предприятия земельные участки, объекты природопользования (вода, и др. ресурсы).

Основные средства предприятия – это денежная оценка основных фондов как материальных ценностей, имеющих длительный период функционирования.

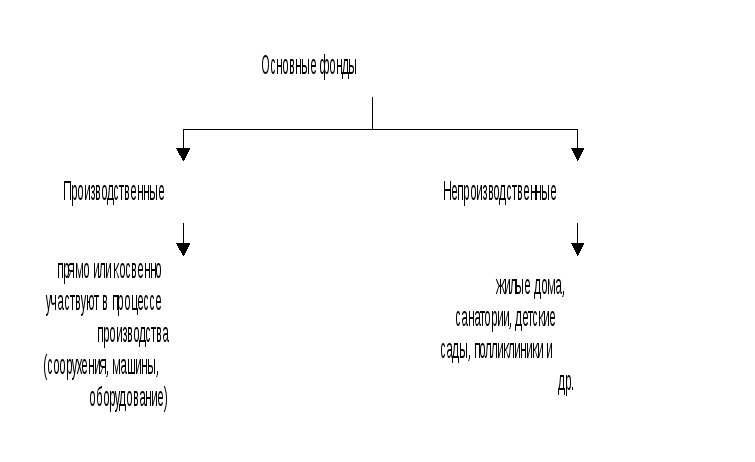

В зависимости от участия в производстве основные фонды делятся на производственные и непроизводственные (рис. 3).

В производстве различают пассивные и активные основные фонды.

Р ис.

3. Виды основных фондов

ис.

3. Виды основных фондов

Активные основные фонды – это машины, оборудование, вычислительная техника, транспортные средства. Пассивные основные фонды – здания, сооружения, т.е. они непосредственно не участвуют в производственном процессе, но создают необходимые для производства условия.

Основные фонды имеют следующие виды денежной оценки:

-

первоначальная стоимость – по этой стоимости они принимаются к бухгалтерскому учету;

-

восстановительную стоимость, которую они имеют в период воспроизводства;

-

остаточную стоимость, которая представляет собой первоначальную или восстановительную стоимость основных средств, за минусом износа.

Первоначальной стоимостью основных фондов, приобретенных за плату, считается сумма фактических затрат предприятия на их приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Фактическими затратами на приобретение, сооружение изготовление основных фондов могут быть:

-

суммы, уплачиваемые в соответствии с договором поставщику;

-

суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

-

суммы, уплачиваемые организациям за информационные и консультативные услуги, связанные с приобретением основных фондов;

-

регистрационные сборы, государственные пошлины другие аналогичные платежи, произведенные в связи с приобретением или получением прав на объект основных фондов;

-

затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных фондов.

Первоначальной стоимостью основных фондов, полученных по договору дарения и в иных случаях безвозмездного получении, признается их рыночная стоимость на дату оприходования.

Стоимость основных фондов, по которой они приняты к бухгалтерскому учету, не подлежит изменению. Изменение первоначальной стоимости основных фондов допускается в случаях достройки, дооборудования, реконструкции и частичной ликвидации соответствующих объектов.

Общая сумма оборотного капитала исчисляется как совокупность основных средств предприятия, нематериальных активов, вложений средств в незавершенное капитальное строительство, долгосрочных финансовых вложений в ценные бумаги и уставный капитал других предприятий.

Эффективность использования основных средств(ОС) характеризуется следующими показателями:

![]() ;

(5)

;

(5)

где ФО - фондоотдача

Отражает сумму реализуемой продукции на 1 рубль среднегодовой стоимости основных производственных фондов.

![]() (6)

(6)

ФЕ - фондоемкость

Характеризует стоимость основных фондов, необходимых для производства 1 рубля продукции.

![]() (7)

(7)

ФВ - фондовооруженность

Характеризует стоимость основных фондов, приходящуюся на одного работника предприятия или отрасли в целом.

Практика показывает, чем ниже стоимость основных фондов, меньше износ и больше доля их активной части, тем выше фондоотдача.

Износом основных фондов в процессе их производственного функционирования в денежном выражении является амортизация. Амортизация есть одновременно процесс перенесения стоимости изношенных основных фондов на произведенный с их помощью продукт.