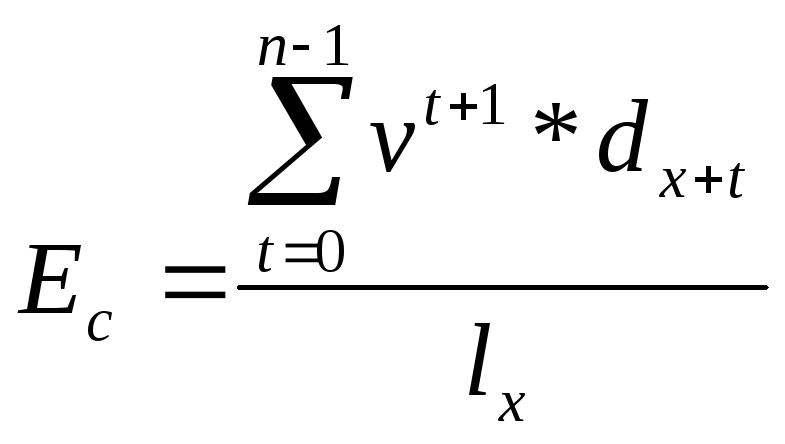

Таким образом, настоящую стоимость единицы будущих выплат по страхованию на случай смерти ( Ес ) можно рассчитать по формуле:

![]()

или

![]() ,

где

,

где

t – порядковый номер года страхования;

qx+t – вероятность смерти человека в возрасте x+t, исчисленная по формуле:

![]() ,

где dx+t

– количество людей умирающих в возрасте

x+t;

,

где dx+t

– количество людей умирающих в возрасте

x+t;

lx+t – количество людей, доживающих до возраста x+t

tpx

– вероятность дожития человека в

возрасте х до возраста х+t,

рассчитанная по формуле:

![]() ;

;

lx и lx+t - соответственно, количество людей доживающих до возраста х и до возраста х+t согласно таблицам смертности.

Произведя математические преобразования и исключив взаимосокращающиеся множители, можно упростить формулу настоящей стоимости единицы будущих выплат по страхованию на случай смерти:

Проведя расчеты по определению настоящей стоимости единицы будущих выплат как по страхованию на дожитие, так и по страхованию на случай смерти мы получаем сумму, равную размеру страхового платежа в расчете на 1 гривну страховой суммы для формирования фонда страховых выплат. То есть для определения нетто-ставки страхового тарифа по страхованию жизни мы можем применить формулу: Тн=Е*100 (грн. или %), т.к. нетто-тариф рассчитывается на 100 гривен страховой суммы.

Для определения брутто-ставки страхового тарифа используем формулу аналогичную той, которая используется при расчете тарифов по рисковым видам страхования: Тб = (Тн + F) / (1 - f).

В том случае, если один и тот же объект страхования страхуется по одному договору на одну и ту же сумму от нескольких рисков, по которым установлены отдельные тарифные ставки, то для исчисления суммы страховых платежей по договору берется тариф равный сумме всех таких тарифов, т.е.:

Тоб=Та+Тб+Тв+… , где

Тоб – Общий страховой тариф для объекта;

Та, Тб, Тв,… - индивидуальные тарифы для соответствующих страховых случаев (а, б, в и т.д.)

Такой метод расчета тарифов применяется как при смешанном страховании жизни, так и при страховании других объектов.

4. Показатели страховой статистики.

Актуарные расчеты базируются на данных страховой статистики, обобщении наиболее массовых и типичных страховых операций, итоговых натуральных и стоимостных показателей, характеризующих страховое дело. Показатели делят на две группы:

-

Основные показатели формирования страхового фонда.

-

Расчетные показатели использования страхового фонда.

К основным показателям страховой статистики относят:

-

число объектов страхования - n;

-

число страховых событий - е;

-

число пострадавших объектов в результате страховых событий - m;

-

сумму собранных страховых платежей - P;

-

сумма выплаченного страхового возмещения - Q;

-

страховую сумму всех застрахованных объектов - Sn;

-

страховую сумму, приходящуюся на поврежденные объекты наблюдаемой совокупности - Sm.

По основным показателям определяют расчетные показатели страховой статистики:

-

Частоту страховых событий, равную соотношению между числом страховых событий и числом застрахованных объектов е / n (сколько страховых случаев приходится на один объект страхования), одно страховое событие может повлечь за собой несколько страховых случаев, поэтому различают понятия “страховой случай” и “страховое событие” (страховое событие, например, град, может охватить своим вредоносным воздействием многие объекты страхования и стать причиной многих страховых случаев);

-

Опустошительность страхового события, или коэффициент кумуляции риска – отношение числа пострадавших объектов страхования к числу страховых событий, m / е (на скольких застрахованных повлияет то или иное событие и сколько страховых случаев наступит);

-

Коэффициент (степень) убыточности (ущербности), равный отношению между суммой выплаченного страхового возмещения и страховой суммой всех пострадавших объектов страхования Q / Sm;

-

Средняя страховая сумма на один объект (договор) страхования – отношение общей страховой суммы всех объектов страхования к числу всех объектов страхования, Sn / n;

-

Средняя страховая сумма на один пострадавший объект – страховая сумма по всем пострадавшим объектам, деленная на число этих объектов Sm / m;

-

Тяжесть рисков – отношение средних страховых сумм ( Sm / m) / ( Sn / n) (по этому отношению производятся оценка и переоценка частоты проявления страхового события);

-

Убыточность страховой суммы (вероятность ущерба), равная сумме выплаченного страхового возмещения, разделенной на страховую сумму всех объектов страхования Q / Sn (является мерой величины рисковой премии и проявляется как результат недострахования риска, если оценка риска занижена);

-

Норма убыточности – отношение суммы выплаченного страхового возмещения, выраженной в процентах, к сумме собранных страховых платежей (Q/P)х100;

-

Частота ущерба – произведение частоты страховых случаев и опустошительности (е / n) х (m / е) = m / n;

-

Тяжесть ущерба g – произведение коэффициента убыточности ( Q / Sm) и отношения средних страховых сумм ( Sm / m) / ( Sn / n), следовательно, g = ( Q / m) / ( Sn / n).

Контрольные вопросы:

-

Раскрыть сущность актуарных расчетов и необходимость их проведения.

-

Каковы основные задачи актуарных расчетов?

-

По каким признакам классифицируются актуарные расчеты? Охарактеризовать основные виды актуарных расчетов.

-

Из каких частей состоит брутто-ставка страхового тарифа?

-

Как рассчитать нетто-ставку страхового тарифа?

-

Что представляет собой нагрузка в страховом тарифе?

-

Как определить брутто-тариф?

-

В чем особенности определения тарифных ставок в страховании жизни?

-

Как определяется брутто-премия в страховании на дожитие?

-

Как определяется брутто-премия в страховании на случай смерти?

-

Какие основные показатели страховой статистики вы знаете?

-

Охарактеризовать расчетные показатели страховой статистики.

-

Решить задачу: Определить брутто-ставку на 100 ден.ед. по следующим данным: в области из 3000 застрахованных домов от пожара страдают 30. Средняя сумма страхового возмещения на один договор страхования – 4000 ден.ед. Средняя страховая сумма на один договор страхования 10000 ден.ед. Нагрузка составляет 20% в брутто-ставке.

-

Определить расчетные статистические показатели, если страховой компанией в прошедшем году на страхование было принято 2500 автомобилей, страховая сумма по которым составила 15 млн. грн. Сумма собранных страховых премий за год составила 45000 грн. Число ДТП с участием застрахованных автомобилей равно пяти, в результате чего пострадало 7 автомобилей. Страховая сумма по пострадавшим объектам равна 100 тыс. грн. Страховая компания выплатила своим страхователям 50000 грн. страхового возмещения.