Задачі для розв’язання

1. За заданою матрицею ймовірностей переходу деякої системи

побудувати орієнтований імовірний граф.

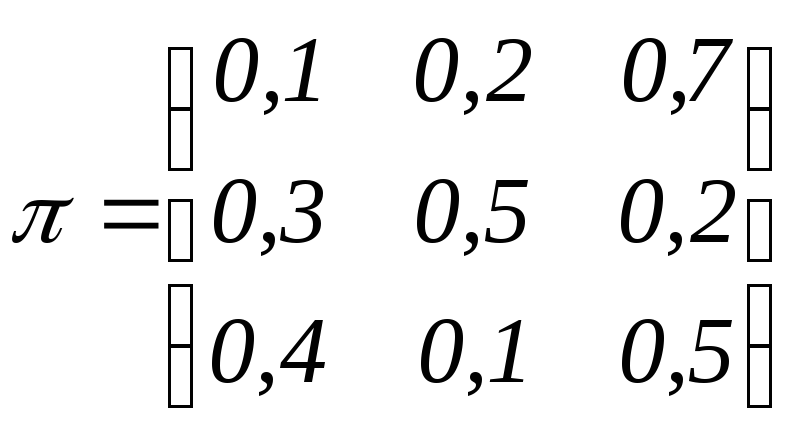

2. Фірма купила новий станок, який може перебувати в одному з трьох несумісних станів: 1 – станок працює добре (не потребує жодних витрат); 2 – може бути використаний у роботі, але потребує дрібного ремонту; 3 – перебуває в нероботоздатному стані.

Матриця ймовірностей переходу станка з одного стану в інший за 1 крок (1 місяць) має такий вигляд:

.

.

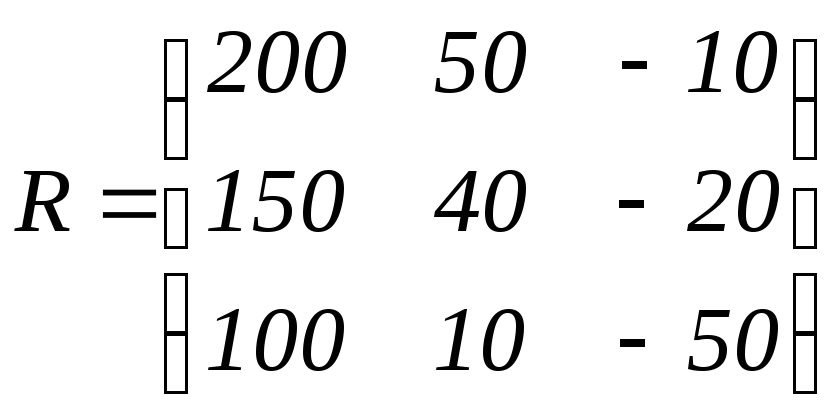

Задана матриця вартостей

.

.

Оцінити

ефективність роботи станка за три

робочих місяці. Елементи rij

матриці

вартостей вимірюються в грн. При цьому

![]() .

.

Т е с т и

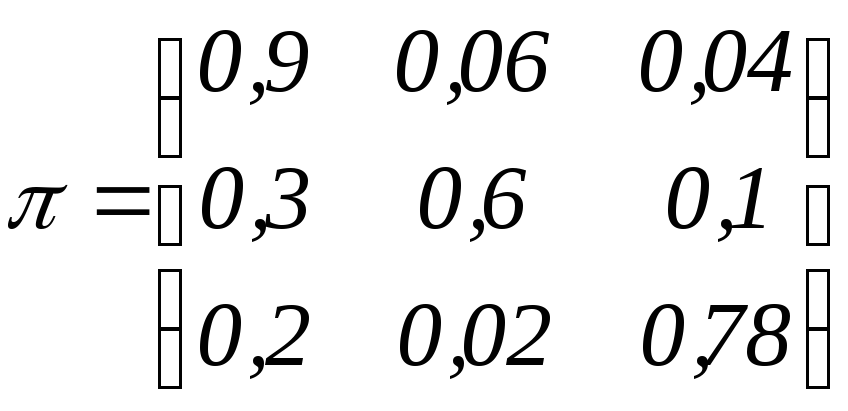

Фірма купила новий станок, який може перебувати в одному з трьох несумісних станів: 1 – станок працює добре (не потребує жодних витрат); 2 – може бути використаний у роботі, але потребує дрібного ремонту; 3 – перебуває в нероботоздатному стані.

Матриця ймовірностей переходу станка з одного стану в інший за 1 крок (1 місяць) має такий вигляд:

.

.

Варіант №1

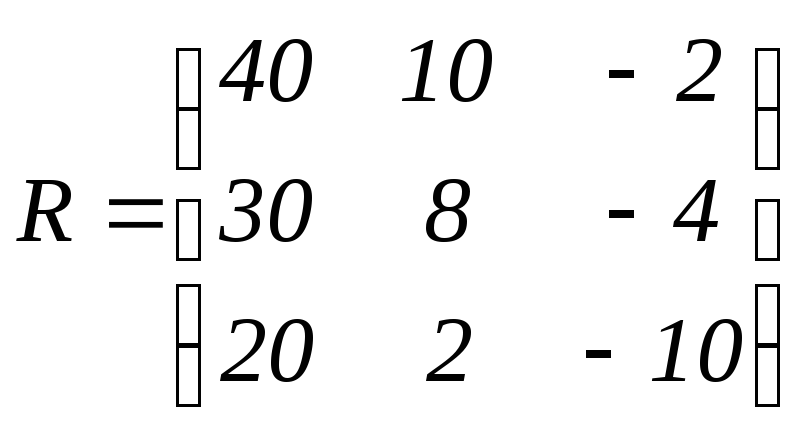

Задана

матриця вартостей

.

.

Елементи

rij

матриці

вартостей вимірюються в грн. При цьому

![]() .

.

1)

Знайти вектор

![]() :

а)

:

а) ;

б)

;

б) ;

в)

;

в) ;

г)

;

г) .

.

2)

Знайти вектор сумарних витрат

![]() :

:

а)

;

б)

;

б) ;

в)

;

в) ;

г)

;

г) .

.

Варіант №2

Задана

матриця вартостей

.

.

Елементи

rij

матриці

вартостей вимірюються в у.од.. При цьому

![]() .

.

1)

Знайти вектор

![]() :

а)

:

а) ;

б)

;

б) ;

в)

;

в) ;

г)

;

г) .

.

2)

Знайти вектор сумарних витрат

![]() :

:

а)

;

б)

;

б) ;

в)

;

в) ;

г)

;

г) .

.

Література

Обов’язкова: [1]. Додаткова:[1], [4], [7].

Практичне заняття №12

Тема заняття. Модульний контроль.

Мета заняття: перевірити та оцінити теоретичні знання і практичні навички в ході розв’язання задач за темами практичних занять №1-11.

Обладнання: 1. Методичні рекомендації і завдання до практичних занять; 2. Мікрокалькулятори.

Змістовий модуль 2. Математична статистика

Практичне заняття №13

Тема 10. Первинне опрацювання статистичних даних

Мета заняття: Закріпити теоретичні знання і набути практичні навички використання статистичного розподілу вибірок, їх числових характеристик в ході розв’язання практичних задач.

Обладнання: 1. Методичні рекомендації і завдання до практичних занять; 2. Мікрокалькулятори;

План заняття

Основні теоретичні відомості з теми заняття.

Розв’язування задач.

Підведення підсумків заняття.

Методичні рекомендації

Вибірковою сукупністю (вибіркою) називають сукупність випадково взятих однорідних об'єктів.

Генеральна сукупність – сукупність об'єктів, з яких зроблено вибірку.

Кількісні ознаки елементів генеральної сукупності можуть бути одновимірними і багатовимірними, дискретними і неперервними. Коли реалізується вибірка, кількісна ознака, наприклад Х, набуває конкретних числових значень (Х=хі), які називають варіантою. Кожна варіанта вибірки може бути спостереженою ni раз , число ni називають частотою варіанти хі.

Перелік варіант варіаційного ряду і відповідних їм частот, або відносних частот, називають дискретним статистичним розподілом вибірки.

Функція

аргументу х,

що визначає відносну частоту події Х<х,

тобто

![]() ,

називаєтьсяемпіричною,

або комулятою.

,

називаєтьсяемпіричною,

або комулятою.

Тут n – обсяг вибірки;

nх – кількість варіант статистичного розподілу вибірки, значення яких менше за фіксовану варіанту х.

Числові характеристики:

1)

вибіркова середня величина

![]() ;

;

2)

дисперсія

вибірки

![]()

або

![]() ;

;

3)

мода

(![]() ).

Для визначення моди інтервального

статистичного розподілу необхідно

знайти модальний інтервал, тобто такий

частинний інтервал, що має найбільшу

частоту появи.

).

Для визначення моди інтервального

статистичного розподілу необхідно

знайти модальний інтервал, тобто такий

частинний інтервал, що має найбільшу

частоту появи.

;

;

4)

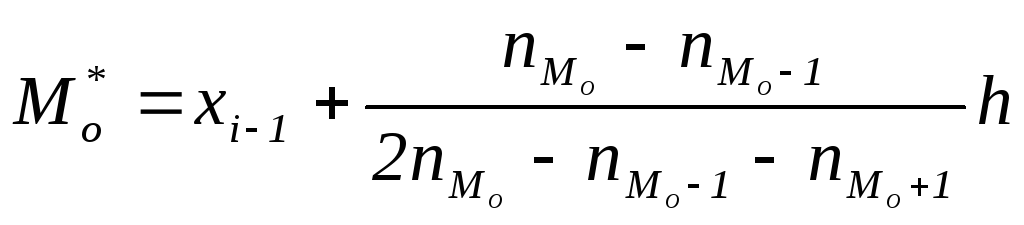

медіана

(![]() ).

Для визначення медіани інтервального

статистичного розподілу вибірки

необхідно знайти медіальний інтервал,

тобто такий частинний інтервал [xi-1,

xi],

на якому виконуються нерівності

).

Для визначення медіани інтервального

статистичного розподілу вибірки

необхідно знайти медіальний інтервал,

тобто такий частинний інтервал [xi-1,

xi],

на якому виконуються нерівності

F*( xi-1)<0,5 і F*( xi)>0,5.

,

,

де h= xi – xi-1 називають кроком;

5)

кореляційний

момент

![]() ;

;

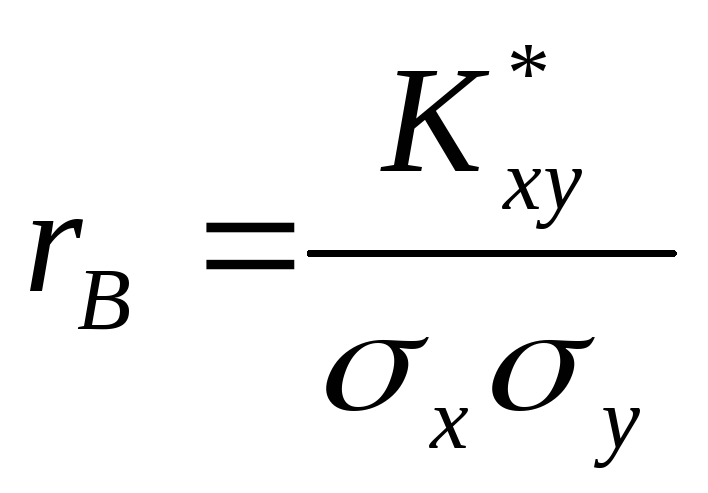

6)

коефіцієнт

кореляції

,

,![]() .

.