Т е с т и

Варіант №1

1. За заданим законом розподілу ймовірностей

-

Хі

1

2

3

4

Рі

0,2

0,4

0,1

0,3

Знайти P(X<3).

а) P(X<3)=0,6; б) P(X<3)=0,4; в) P(X<3)=0,2; г) P(X<3)=0.

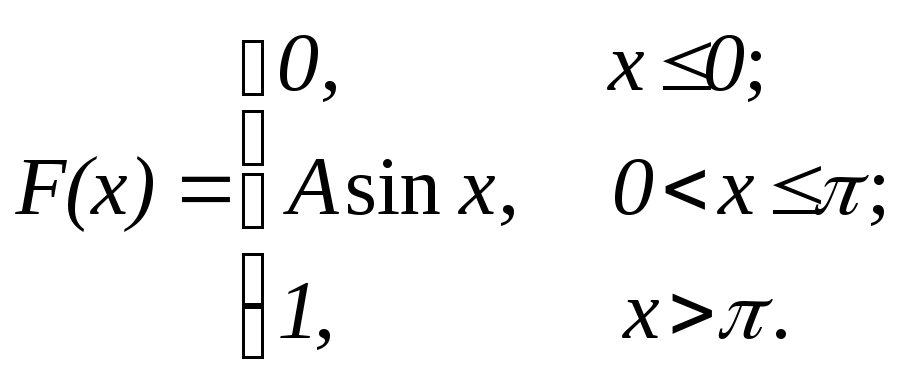

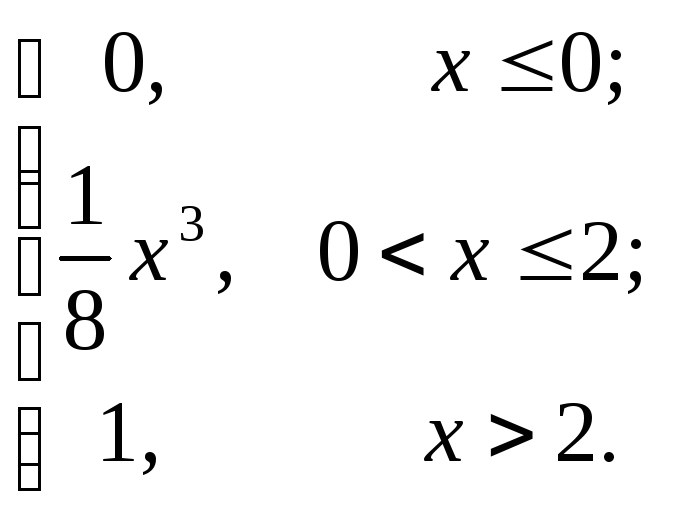

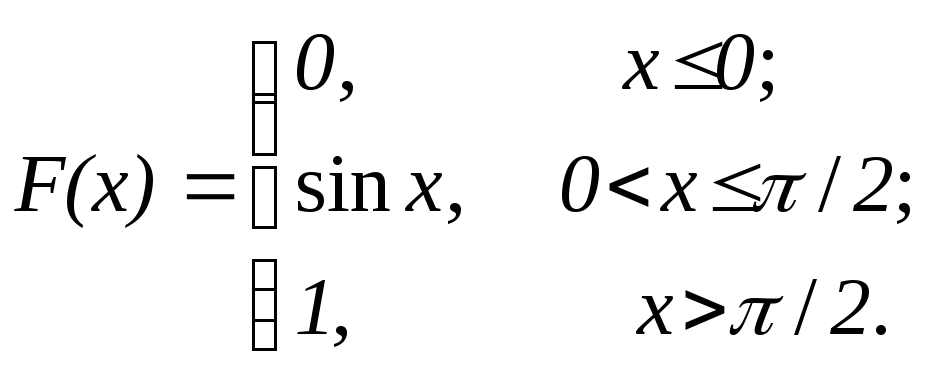

2. Випадкова величина Х задана функцією розподілу:

F(x)=

P(1<X<3) дорівнює: а) 1; б) 0,5; в) 2; г) 0,7.

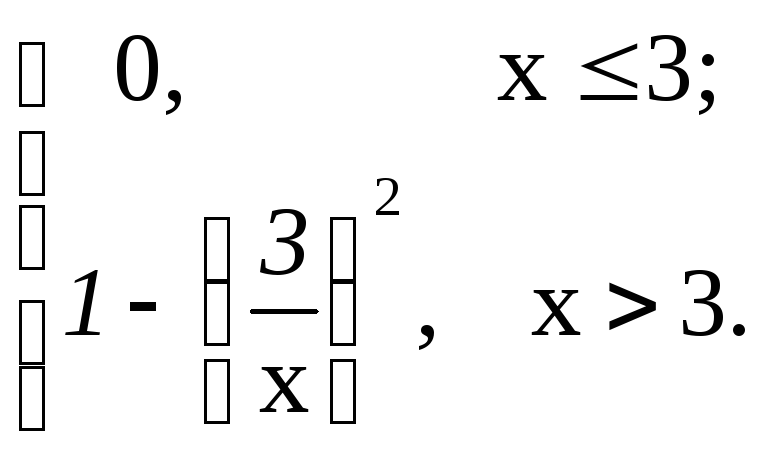

3. Задана щільність імовірності випадкової величини X:

.

.

Знайти А.

а)

1; б) 2; в)

![]() ;

г) –

;

г) –![]() .

.

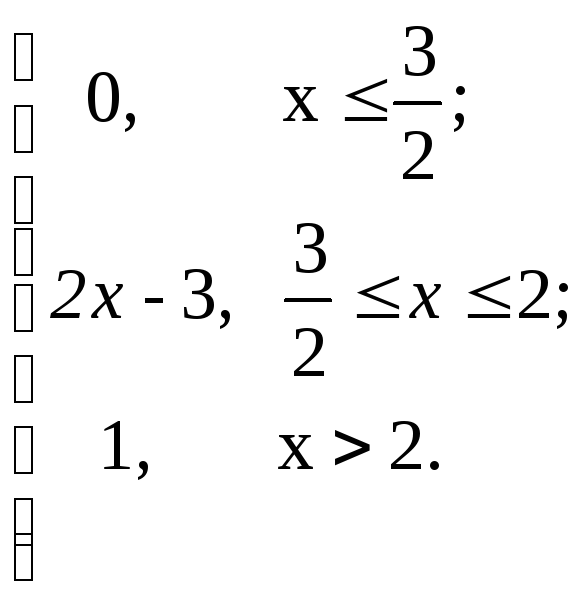

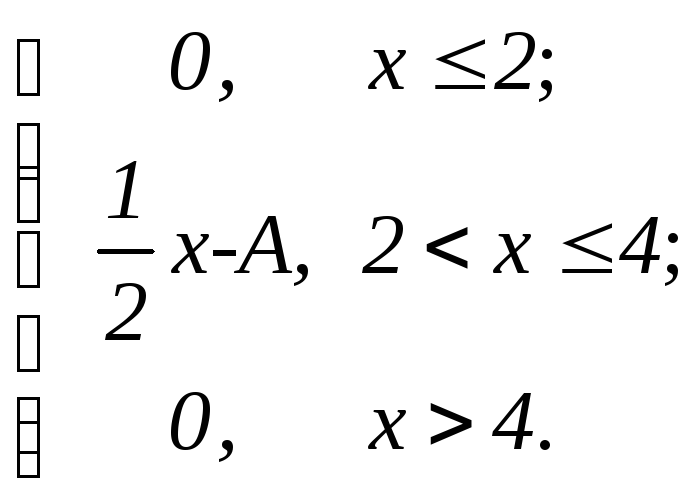

4. Дана інтегральна функція розподілу ймовірностей випадкової величини X:

F(x)=

Знайти диференціальну функцію розподілу f(x).

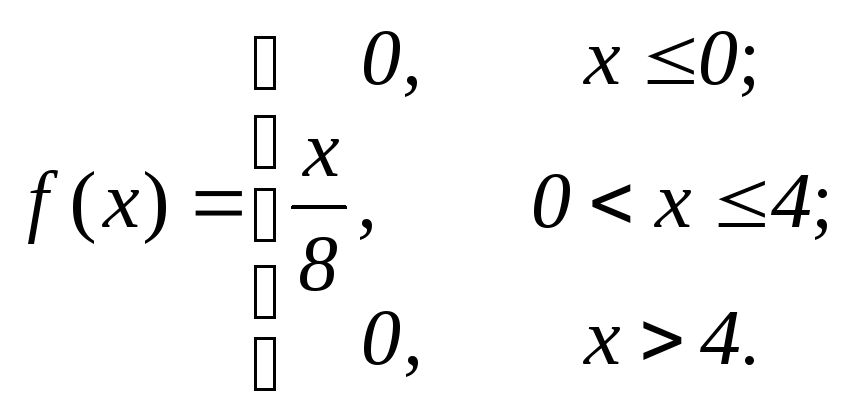

5. Задана щільність імовірності випадкової величини X:

Знайти функцію розподілу F(x).

Варіант №2

1. За заданим законом розподілу ймовірностей

-

Хі

1

3

5

7

Рі

0,3

0,1

0,2

p4

Знайти p4 і P(X<7)

а) p4=0,5; P(X<7)=0,4; б) p4=0,4; P(X<7)=0,3;

в) p4=0,3; P(X<7)=0,6; г) p4=0,4; P(X<7)=0,6.

2. Задано функцію розподілу ймовірностей:

F(x)=

P(1<X<3) дорівнює: а) 1; б) 1/8; в) 3/2; г) 7/8.

3. Задана щільність імовірності випадкової величини X:

f(x)=

Величина А дорівнює: а) 1; б) 1/2; в) 2; г) 3/2.

4. Дана функція розподілу неперервної випадкової величини Х

Знайти диференціальну функцію розподілу f(x).

5. Задана щільність імовірності випадкової величини X:

Знайти функцію розподілу F(x).

Література

Обов’язкова: [1]. Додаткова:[1], [4], [7].

Практичні заняття №6, 7

Тема 5. Закони розподілу та числові характеристики випадкових величин

Мета заняття: Закріпити теоретичні знання і набути практичні навички використання основних законів розподілу і розрахунку числових характеристик випадкових величин в ході розв’язання практичних задач.

Обладнання: 1. Методичні рекомендації і завдання до практичних занять; 2. Мікрокалькулятори.

План заняття

Основні теоретичні відомості з теми заняття.

Розв’язування задач.

Підведення підсумків заняття.

Методичні рекомендації

Основними законами розподілу для ДВВ є:

1)

біноміальний

– випадкова величина приймає значення

0, 1, ...,

n

з наступними ймовірностями

![]() .

.

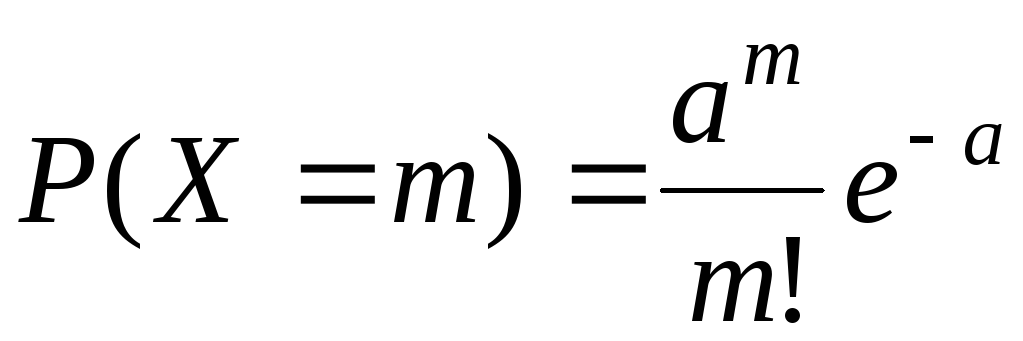

2)

розподіл

Пуассона – випадкова

величина приймає злічену множину значень

![]() .

з ймовірностями

.

з ймовірностями .Цей

розподіл використовують у задачах

статистичного контролю якості, в теорії

надійності, теорії масового обслуговування,

для обчислення кількості вимог на

виплату страхових сум за рік, кількості

дефектів однакових виробів.

.Цей

розподіл використовують у задачах

статистичного контролю якості, в теорії

надійності, теорії масового обслуговування,

для обчислення кількості вимог на

виплату страхових сум за рік, кількості

дефектів однакових виробів.

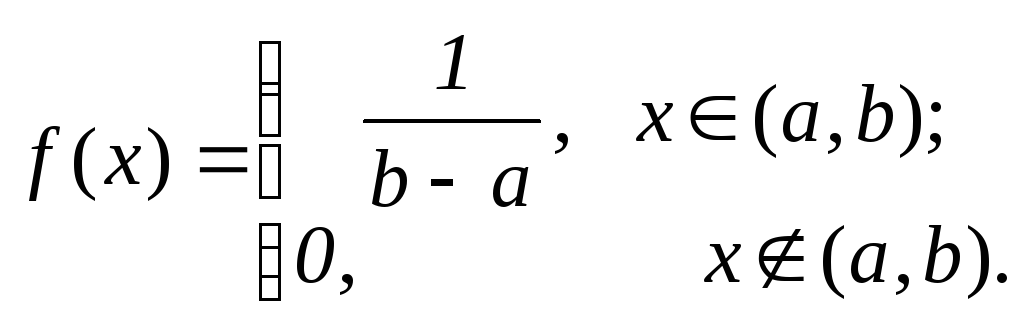

Основними законами розподілу для НВВ є:

1)

рівномірний

розподіл:

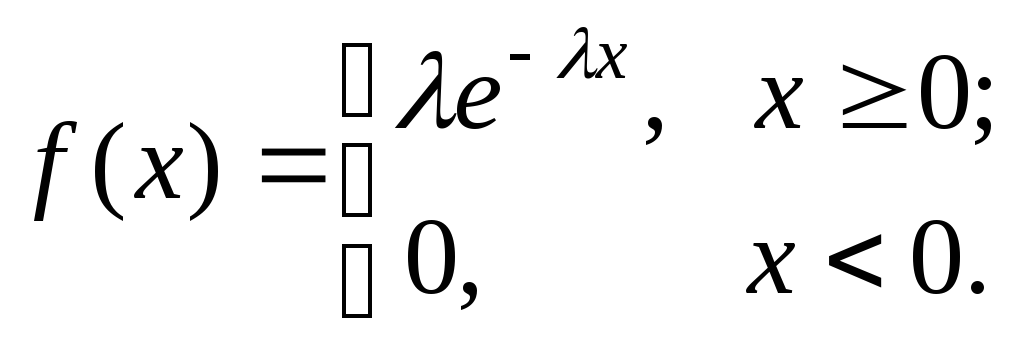

2)

експоненціальний

розподіл:

,

де

,

де![]() > 0 - параметр.

> 0 - параметр.

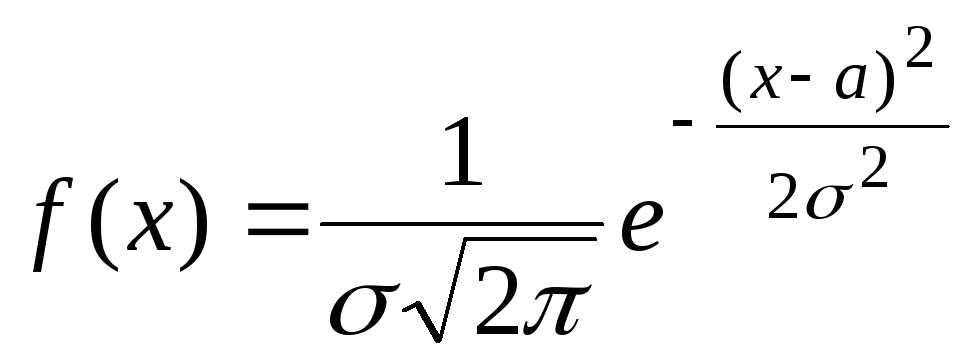

3)

нормальний

розподіл:

,

x∈ℝ.

,

x∈ℝ.

Параметр

а

– математичне сподівання ,

![]() – середнє квадратичне відхилення.

– середнє квадратичне відхилення.

Якщо

випадкова величина розподілена за

нормальним законом, то

![]() .

Справедлива також формула

.

Справедлива також формула![]() .

.

4)

розподіл

![]() .

Розподілом

.

Розподілом

![]() (“хі

квадрат”) з k

ступенями свободи називається розподіл

випадкової величини

(“хі

квадрат”) з k

ступенями свободи називається розподіл

випадкової величини

![]() ,

де

,

де![]() - незалежні однаково розподілені

випадкові величини з нормованим

розподіломN(0,

1).

Щільність розподілу випадкової величини

- незалежні однаково розподілені

випадкові величини з нормованим

розподіломN(0,

1).

Щільність розподілу випадкової величини

![]() дорівнює

дорівнює

,

де

,

де

– так звана гамма-функція.

– так звана гамма-функція.

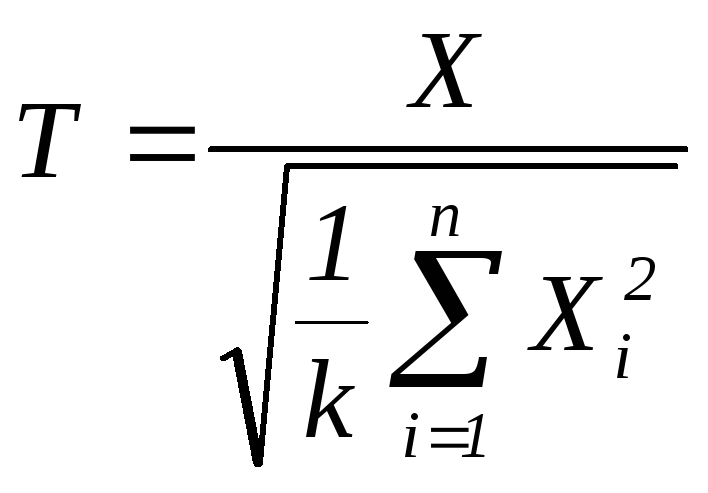

5)

розподіл Стьюдента. Розподілом

Стьюдента (або t-розподілом) з

![]() ступенями свободи називається розподіл

випадкової величини

ступенями свободи називається розподіл

випадкової величини ,

деX,

Xi

– незалежні однаково розподілені

випадкові величини з розподілом

N(0,

1).

,

деX,

Xi

– незалежні однаково розподілені

випадкові величини з розподілом

N(0,

1).

До основних числових характеристик, які описують розподіл випадкової величини, належать математичне сподівання, дисперсія, середнє квадратичне відхилення, мода, медіана.

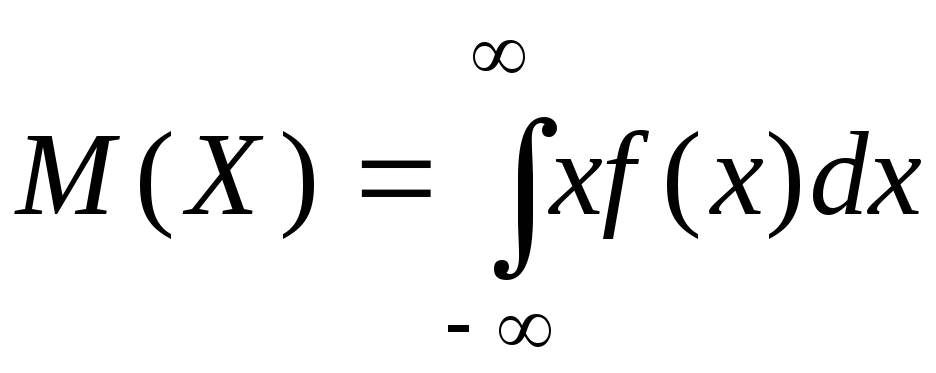

Математичним сподіванням випадкової величини X, визначеною на дискретному просторі, називається величина

![]() .

.

Якщо простір є неперервним, то математичним сподіванням неперервної випадкової величини X називається величина

.

.

Дисперсією випадкової величини X називається математичне сподівання квадрата відхилення випадкової величини від її математичного сподівання

![]() ,

,

або D(X)=M(X2)-M2(X).

Середнім квадратичним відхиленням випадкової величини X називають корінь квадратний із дисперсії:

![]()

Для

біноміального розподілу

![]() ,

,![]() .

.

Для

розподілу Пуассона

![]() ,

,![]() .

.

Для

нормального розподілу

![]() ,

,![]() .

.