2. Визначення параметрів ,

Якщо

ми прийняли гіпотезу про лінійну форму

зв'язку між ознаками X

і

![]() ,

то однозначно вибрати параметри

,

то однозначно вибрати параметри

![]() ,

,![]() ,

які є точковими статистичними оцінками

відповідно для параметрів

,

які є точковими статистичними оцінками

відповідно для параметрів![]() ,

,![]() ,

практично неможливо. І справді, через

кореляційне поле (рис. 11) можна провести

безліч прямих. Тому необхідно вибрати

такий критерій, за яким можна здійснити

вибір параметрів

,

практично неможливо. І справді, через

кореляційне поле (рис. 11) можна провести

безліч прямих. Тому необхідно вибрати

такий критерій, за яким можна здійснити

вибір параметрів![]() ,

,![]() .

.

На

практиці найчастіше параметри

![]() ,

,![]() визначаються за методом найменших

квадратів, розробка якого належить

К.Гауссу і П.Лапласу. Цей метод почали

широко застосовувати в економіко-статистичних

обчисленнях, відколи була створена

теорія регресії.

визначаються за методом найменших

квадратів, розробка якого належить

К.Гауссу і П.Лапласу. Цей метод почали

широко застосовувати в економіко-статистичних

обчисленнях, відколи була створена

теорія регресії.

Відповідно

до цього методу рівняння лінійної парної

регресії

![]() ,

необхідно вибрати так, щоб сума квадратів

відхилень спостережуваних значень від

лінії регресії була б мінімальною. З

(14.2) знаходимо:

,

необхідно вибрати так, щоб сума квадратів

відхилень спостережуваних значень від

лінії регресії була б мінімальною. З

(14.2) знаходимо:

![]() .

(14.3)

.

(14.3)

Як

бачимо, величина

![]() є функцією від параметрів

є функцією від параметрів![]() ,

,![]() .

Ці параметри необхідно добирати так,

щоб сума квадратів відхилень

.

Ці параметри необхідно добирати так,

щоб сума квадратів відхилень![]() була

мінімальною:

була

мінімальною:

![]() .

.

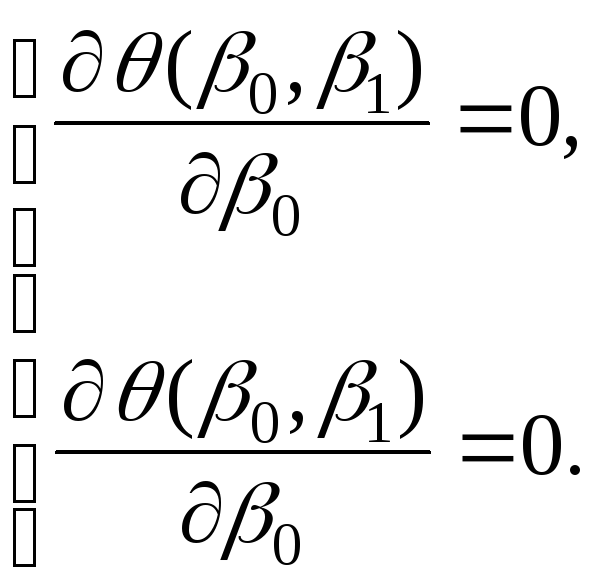

Позначивши

![]() ,

розглянемонеобхідну

умову існування мінімуму функції

,

розглянемонеобхідну

умову існування мінімуму функції

![]() :

:

(14.4)

(14.4)

З

(14.4) знаходимо ![]() ;

;

.

.

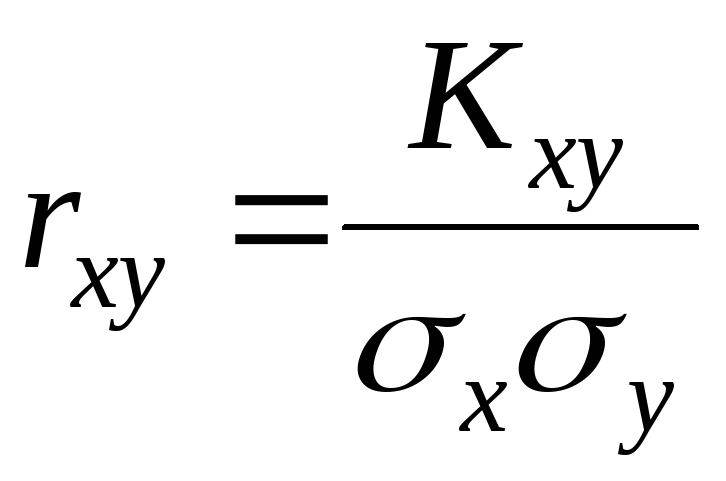

Парний коефіцієнт кореляції визначається як

.

.

Основна

властивість парного коефіцієнта

кореляції:

![]() .

.

3. Властивості ,

Статистичні

оцінки параметрів парної функції

регресії

![]() ,

,![]() є незміщеними оцінками параметрів

є незміщеними оцінками параметрів![]() ,

,![]() ,

дійсно:

,

дійсно:

![]() ,

,

![]() .

.

4. Множинна регресія

Визначення та кількісна оцінка взаємозв'язку між двома статистичними ознаками за допомогою парної кореляції є дійовим засобом статистичного аналізу. Проте соціально-економічні процеси та явища формуються під впливом не одного, а багатьох факторів. Наприклад, на урожайність сільськогосподарських культур впливають метеорологічні умови, кількість унесених добрив, сорт, строки сівби тощо. Продуктивність тварин залежить від рівня та якості годівлі, породи, способів утримання тварин, процесів відтворення стада тощо.

Кореляцію, за допомогою якої вивчається вплив на результативну ознаку двох та більше взаємозв'язаних факторних ознак, називають множинною. При вивченні множинної кореляції можна застосовувати як прямолінійні, так і криволінійні рівняння регресії.

Багатофакторні регресійні моделі дають змогу оцінювати вплив на досліджувану результативну ознаку кожного окремого із включених у рівняння факторів при фіксованому значенні (на середньому рівні) інших факторів. При цьому важливою умовою множинної кореляції є відсутність функціонального зв'язку між факторами.

Важливе значення при множинній кореляції має вибір форми зв'язку та відповідного математичного рівняння множинної регресії. Вибір типу функції має ґрунтуватися на теоретичному аналізі досліджуваного явища або на досвіді попередніх аналогічних досліджень. Ураховуючи, що будь-яку функцію багатьох змінних можна звести до лінійного типу логарифмуванням, рівняння множинної регресії частіше будують у лінійній формі.

Формула лінійного рівняння множинної регресії має такий вигляд:

![]() .

.

Окремі

коефіцієнти регресії цього рівняння

характеризують вплив відповідного

фактора на результативний показник при

фіксованому (елімінованому) значенні

інших факторів. Вони показують, наскільки

змінюється результативний показник

при зміні відповідного фактора на

одиницю. Вільний член рівняння (![]() )

не має економічного змісту та не

інтерпретується.

)

не має економічного змісту та не

інтерпретується.

Параметри рівняння множинної регресії обчислюють за методом найменших квадратів.