7. Финансовый контроль

Финансовый контроль отражает практическую реализацию присущую контрольной функции финансов.

Финансовый контроль – это целенаправленная деятельность уполномоченных органов на обеспечение исполнения хозяйственными субъектами установленных форм и методов реализации финансовых отношений. Финансовый контроль представляет собой контроль со стороны государства за процессом создания и движения финансовых ресурсов всех звеньев финансовой системы.

Финансовый контроль определяется характером финансовой деятельности государства и является одной из стадий управления финансами. Реализация контрольных функций в области финансов осуществляется по двум направлениям: с одной стороны, это контроль по окончании стадий формирования, распределения и использования государственных денежных средств, своего рода итоговый контроль; с другой – это контроль, который осуществляется на каждой из стадий, - оперативный контроль. Финансовый контроль выступает как деятельность государственных органов и негосударственных организаций по обеспечению законности, финансовой дисциплины и целесообразности при мобилизации, распределении, использовании денежных средств и связанных с этим материальных ценностей.

Принципы финансового контроля:

независимость (исключение материальной или моральной заинтересованности проверяющего);

гласность (результаты проверок публикуются для общественности);

превентивность (предупредительный характер финансового контроля);

деятельность (по результатам контрольной проверки всегда принимаются соответствующие меры);

регулярность (контроль проводится с определенной периодичностью);

объективность (контроль проводится согласно требованиям действующего законодательства);

общеохватывающий характер (по возможности финансовый контроль должен охватывать все стороны финансово-хозяйственной деятельности).

Финансовый контроль проводится на макро- и микро- уровнях.

Объектом финансового контроля на макроуровне являются государственные финансы. Субъектами финансового контроля являются государственные органы власти и управления.

Финансовый контроль на микроуровне – это контроль на уровне субъектов хозяйствования всех форм собственности. Объектом контроля на этом уровне является финансово-хозяйственная деятельность предприятий, организаций и учреждений. Предметом контроля являются финансовые показатели (прибыль, себестоимость, налоги, отчисления). Финансовый контроль на данном уровне совершается экономическими службами предприятия, отдельными его специалистами. Для этих целей привлекаются также независимые аудиторские организации.

В переходный период от административных к рыночным формам управления финансовый контроль значительно ослабился. Была сделана ставка на то, что в условиях рынка экономические рычаги станут лучшими контролерами. Сейчас очевидным является то, что такая позиция ошибочна.

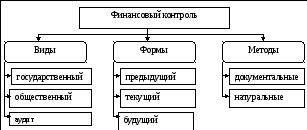

Схематически классификации финансового контроля изображено на рисунке 3.

Рис. 3 Классификация финансового контроля

В зависимости от субъектов, которые выполняют финансовый контроль, различают его виды.

Государственный финансовый контроль проводят органы государственной власти и управления. Государственный финансовый контроль разделяют на общегосударственный и ведомственный.

Общегосударственный контроль осуществляют Кабинет Министров Украины, Министерство финансов, Государственная налоговая администрация, Государственная контрольно-ревизионная служба, Государственная таможенная служба. Местные государственные администрации и другие структуры. От того, как организован общегосударственный контроль в стране, зависят пути экономического развития общества, уровень благосостояния населения, масштабы теневой экономики.

Ведомственный финансовый контроль применяется только по отношению к подведомственным предприятиям и организациям и проводится контрольно-ревизионными подразделениями министерств и ведомств. В последние годы в связи с ликвидацией большого количества министерств, возникновение новых форм собственности, масштабы финансового контроля значительно сократились.

Общественный финансовый контроль при административно-командной системе был наиболее массовым видом финансового контроля. Его выполняли партийные органы и комитет общественного контроля (более чем 10 млн. человек). Реально общественный контроль не выполнял свои функции из-за непрофессиональности и незаинтересованности исполнителей. Сейчас этот вид контроля осуществляют:

Общественные организации (партии, движения, профорганизации, которые следят за исполнением условий трудового договора);

Средства массовой информации;

Отдельные специалисты (физические лица на основе добровольности и без единых материальных поощрений).

Аудит – относительно новый для Украины вид финансового контроля. Это независимый внешний финансовый контроль, основанный на коммерческих началах.

В Украине аудит как вид финансового контроля функционирует относительно недавно. 22 апреля 1993 года был принят закон «Про аудиторскую деятельность», который определил правовые способы осуществления аудиторской деятельности и был направлен на создание системы независимого финансового контроля с целью защиты интересов собственника.

Появление и развитие аудита в Украине обусловлено:

отмиранием неэффективного ведомственного контроля;

наличие предприятий новых форм собственности, для которых нет понятия «вышестоящая организация», которая осуществляла бы контроль за их деятельностью;

невозможностью общегосударственными органами финансового контроля охватить регулярными и глубокими проверками все субъекты хозяйствования (что и возлагается на аудиторские фирмы).

В зависимости от времени проведения выделяют такие формы финансового контроля:

Предыдущий, который проводится до завершения финансовых операций (бухгалтерия предприятия перед тем как выписать документы на расходование средств проверяет целесообразность затрат, их соответствие требованиям норм);

Текущий, который проводится в процессе совершения финансовых операций (перечисление налогов, совершение выплат);

Последующий, который проводится по окончанию определенных периодов (по итогам месяца, квартала, года).

Основным методом проведения предыдущего и текущего контроля является визуальные проверки, которые не оформляются ни актами, ни справками. Все дело сводится к распоряжению, приказу в письменной или устной форме о недопущении или остановке незаконной финансовой хозяйственной операции. А по результатам будущего контроля составляются акты или справки.

Методы финансового контроля – это конкретные приемы проведения финансового контроля, они распределяются на:

натуральные, когда контроль происходит не по документам, а проверяется наличием товароматериальных ценностей (инвентаризация, лабораторный анализ, контрольный замер, контрольный запуск сырья в производство, проверка фактически выполненных работ);

документальные, когда контроль проходит по документам ревизии и проверки.

Ревизия – это метод документального контроля за финансово-хозяйственной деятельностью предприятия, организации или организации на предмет соблюдения законодательства по финансовым вопросам, достоверности учета и отчетности, а также является методом, документального вскрытия, недостач, затрат, присвоений и краж средств и материальных ценностей, способ предупреждения финансовых злоупотреблений.

По результатам ревизии составляется акт, от юридически грамотно составленного акта в значительной мере зависит результативность ревизии. Акт – это не просто перечень допущенных нарушений, а документ, который должен послужить основой для правильных выводов для следующей деятельности предприятия.

Проверка – это обследование отдельных звеньев финансово-хозяйственной деятельности предприятий или их подразделений (проверка правильности отнесения затрат на себестоимость продукции).

Каждая проверка и ревизия должны быть тщательно подготовленными, для этого изучаются соответственные законы, постановления, инструкции; проводится ознакомление с материалами предыдущих ревизий и проверок, изучаются особенности производства.

Органы, осуществляющие финансовый контроль, образуют систему из трех групп:

органы, осуществляющие общегосударственный контроль (Верховная Рада, Кабинет Министров Украины);

органы ведомственного финансового контроля (Минфин Украины, Нацбанк Украины и др.);

органы, осуществляющие независимый финансовый контроль (аудиторские организации).

Верховная Рада осуществляет финансовый контроль в ходе рассмотрения проектов и утверждения Государственного бюджета Украины, отчета о его выполнении. Контрольные функции реализуются Верховной Радой при обсуждении и принятии финансового законодательства. Финансовый контроль осуществляется комитетами Верховной Рады Украины (в соответствующей для них сфере). Более широкие полномочия в сфере финансового контроля за состоянием и движением государственных финансов принадлежат двум специализированным комитетам: Комитету по вопросам бюджетной деятельности и Комитету по вопросам финансов и банковской деятельности.

Отдельными контрольными полномочиями наделена Счетная палата Верховной Рады Украины. Контрольные полномочия Счетной палаты распространяются на Верховную Раду, органы исполнительной власти, Нацбанк Украины, Антимонопольный комитет, Фонд государственного имущества и другие органы государства. Счетная палата имеет право контролировать местные государственные администрации, органы местного самоуправления, предприятия и организации независимо от форм собственности, если их деятельность связана с денежными средствами Государственного бюджета Украины или они имеют долю государственной собственности.

Контрольные функции Президента Украины основываются на его статусе как главы государства и реализуются им, например, во время подписания законов Украины.

Кабинет Министров Украины осуществляет финансовый контроль в ходе реализации финансовой политики Украины как в целом, так и в области ценообразования и оплаты труда, составления и выполнения Государственного бюджета Украины, отчета о его выполнении и т.п.

Минфин Украины осуществляет контроль за движением и использованием государственных денежных средств, выполнением Государственного бюджета, его кассовым выполнением по доходам. Минфин устанавливает и контролирует порядок ведения бухгалтерского учета и отчетности о выполнении бюджетов, смет расходов государственных учреждений, контролирует выпуск и оборот ценных бумаг, ведет общий реестр их выпуска.

В системе центральных органов исполнительной власти и на местах функционируют специальные контролирующие службы: Государственное казначейство Украины и Государственная контрольно-ревизионная служба Украины. Последняя осуществляет контроль за использованием средств и материальных ценностей, их хранением, состоянием, достоверностью бухгалтерского учета и отчетности в министерствах, ведомствах, бюджетных учреждениях, на предприятиях и в организациях, которые получают средства из бюджетов или государственных валютных фондов.

Довольно широкий круг контролирующих функций принадлежит Нацбанку Украины. Это прежде всего контроль за деятельностью коммерческих банков, их отделений, филиалов и представительств. Функцию надзора осуществляет Департамент банковского надзора Нацбанка Украины. Операции по надзору проводят территориальные управления Нацбанка Украины на соответствующих территориях.

К функциям Государственной таможенной службы Украины относится контроль за правильностью и своевременностью уплаты пошлины и таможенных сборов, перемещением валютных ценностей через таможенную границу Украины.

Министерство связи Украины контролирует соблюдение правил почтовых переводов и пересылки валютных ценностей.

Ведомственный контроль координируется Минфином Украины. Он осуществляется министерствами, другими органами государственного управления за деятельностью подведомственных предприятий, учреждений и организаций через функционально самостоятельные структурные контрольно-ревизионные подразделения министерств и ведомств (управления, отделы, группы).

Соединение государственных интересов, интересов негосударственных хозяйствующих субъектов осуществляется через механизм независимого аудиторского финансового контроля. Аудит представляет собой проверку официальной бухгалтерской отчетности, учета первичных документов и информации, связанной с финансово-хозяйственной деятельностью хозяйствующих субъектов, с целью определения их достоверности, полноты отчетности и учета, соответствия законодательству.