Инструментарий и технологии для определения базы стоимости

Графические методы. Графические методы - совокупность способов условного (графического) изображения какого-либо явления на предприятии. Наиболее удобно базу стоимости представлять в графическом виде, как функцию от двух аргументов: время и стоимость.

Компьютеризированный инструментарий. При существующем уровне компьютеризации базу стоимости рекомендуется составлять с использованием программного обеспечения для календарного планирования.

Результаты определения базы стоимости

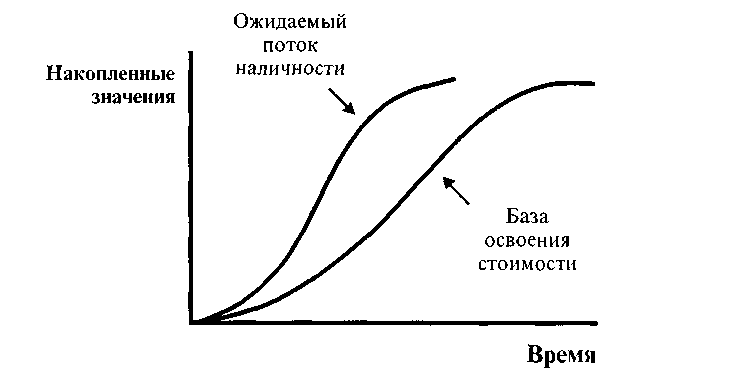

База стоимости. База стоимости - это бюджет, разделенный на определенные временные фазы, который используется для измерения и мониторинга исполнения стоимости в проекте. База разрабатывается суммированием вычисленных стоимостей за период времени и отображается в форме S-образной кривой, как показано на рис. 4.2.

Многие проекты, в особенности большие, могут иметь большое количество баз стоимости для измерения различных аспектов исполнения затрат. Например, план затрат или прогноз денежных потоков является базой стоимости для измерения выплат.

Рис. 4.2. Пример изображения базы стоимости

4.4. Контроль стоимости

Контроль стоимости связан с: (а) выявлением факторов, создающими изменения в базе стоимости для гарантий того, что изменения выгодны; (б) определением изменений баз стоимости и (в) управлением фактическими изменениями в то время, когда они происходят. Контроль стоимости включает:

• Мониторинг исполнения стоимости для обнаружения расхождения с планом.

• Гарантии того, что все необходимые изменения внесены точно в базу стоимости.

• Предотвращение некорректных, бесполезных или неразрешенных изменений от включения в эту базу.

• Информирование соответствующих участников проекта об официально принятых изменениях.

Контроль стоимости включает в себя поиск причин как позитивных, так и негативных отклонений. Он должен быть четко интегрирован с другими процессами контроля (контроль изменений замысла, контроль расписания, контроль качества и другие, описанные в процессе «Всеобщий контроль изменений»). Например, неправильная реакция на отклонения от стоимости может явиться причиной проблем, связанных с качеством и календарным расписанием, или продуцировать неприемлемый уровень риска позже в ходе проекта.

Входные данные для контроля стоимости

База стоимости (процесс «Определение базы стоимости»).

Отчеты о ходе выполнения проекта. Отчеты о выполнении (процесс «Отчетность о ходе выполнения проекта») предоставляют информацию о выполнении стоимости, которая находится в рамках сметы или за ее пределами. Отчеты о выполнении могут также обратить внимание команды проекта на моменты, способные вызвать проблемы в будущем.

Требования изменений. Требования изменений могут встречаться во многих формах: в устной или письменной, прямой или косвенной, внешне или внутренне выполненной. Изменения могут потребовать увеличения сметы или могут позволить понизить ее.

План управления стоимостью. План управления стоимостью описан в процессе «Определение стоимости работ».