shemet_intern_rozrah_valyut_oper_09

.pdfпити. Сторони мають зазначити у контракті, що інкасо здійснюється на підставі Правил з інкасо.

Виконуючи операцію «документарне інкасо», банк може мати справу або тільки з фінансовими документами — векселями, борговими розписками, чеками — для отримання платежу від іноземного покупця (чисте інкасо), або як з фінансовими, так і товаросупровідними документами, отриманими для інкасування платежу від експортера (документарне інкасо).

За умовами контракту продавець відвантажує товар покупцеві і зі спеціальною інструкцією (інкасовим дорученням) передає пе-

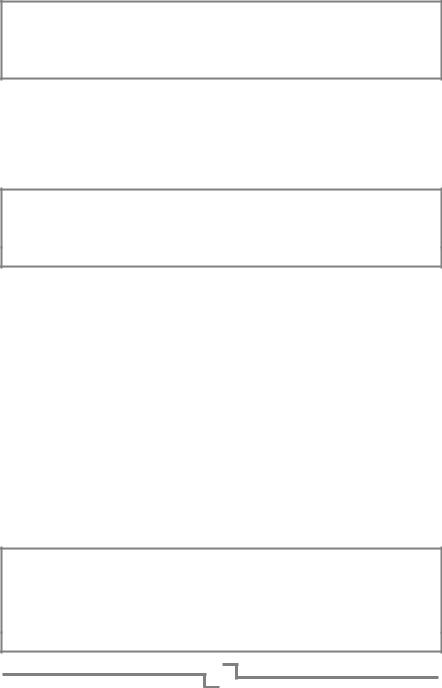

редбачений угодою комплект документів банку, який отримує статус ремітента. Практика показує, що зазвичай у цьому банку в експортера є відкриті рахунки. Утім, це не обов’язково. Ремітент пересилає всі документи до кредитної організації, яка представляє інтереси імпортера — банку покупця, з дорученням отримати платіж від покупця проти видачі йому комплекту документів. Отже, банк покупця товару стає таким, що інкасує. Він повідомляє імпортеру про надходження документів і перевіряє їх належне складання, а також ретельно звіряє пакет документів з їх переліком у контракті. Якщо кредитна установа підтверджує правильність документів, імпортер оплачує покупку чи акцептує вексель, виставлений на його ім’я. Після цього він отримує «паперовий» комплект і стає повноправним власником товару. Механізм операції інкасо зображений на рис. 4.1.

|

Імпортер |

|

1 |

|

Експортер |

|

|

|

2 |

3 |

|

|

|

7 |

6 |

Перевізник |

2 |

4 |

9 |

|

|

|

|

|

|

|

|

|

Банк |

|

5 |

|

Банк |

|

|

|

|

|

|

||

|

імпортера |

|

8 |

|

експортера |

|

|

|

|

|

|

|

|

1 — укладання контракту; 2 — відвантаження товару; 3 — отримання транспортних документів; 4 — передача пакета документів банку експортера; 5 — передача пакета документів банку імпортера; 6 — подання банком отриманих документів імпортеру; 7 — платіж; 8 — переказ коштів банку експортера; 9 — надходження виторгу на рахунок експортера.

Рис. 4.1. Механізм документарного інкасо

121

Важливою особливістю даної форми розрахунків є правильне складання інкасової інструкції продавцем. Згодом банк керуватиметься у своїх діях винятково цим документом. Наприклад, кредитна установа повинна суворо простежити, щоби платіж був здійснений саме в тій валюті, яку вказав експортер в інкасовій інструкції. За ситуації, коли комерційні та фінансові документи виражені у гривнях, а валюта платежу — в доларах США, продавець обов’язково повинен вказати в інструкції курс перерахунку чи спосіб його визначення.

Такі умови повинні бути добре продумані та обґрунтовані експортером. Точність і ясність у даному документі допоможуть уникнути запитів і уточнень, заощадити час та гроші як банків, так і сторін договору.

Розрахунки з використанням інкасової форми є кращими за відкритий рахунок. Хоча інкасо повною мірою не страхує продавця від неплатежу з боку покупця, порівняно з поставками за відкритим рахунком інкасо надає більшої безпеки, оскільки не дає можливості імпортерові отримати у своє розпорядження товари, не сплативши за них або не акцептувавши вексель.

На відміну від операцій з документарними акредитивами, продавець, здійснюючи відправки товарів чи надаючи послуги ще до отримання платежу, надає цим самим аванс покупцеві. Крім того, документарні інкасові операції не вимагають великих витрат і, з погляду техніки виконання, не є складними. Але в разі відмови покупця сплатити, пошук нового імпортера чи транспортування товару в зворотному напрямку завжди пов’язані зі значними витратами.

4.1.2. Документарне інкасо в розрахунках за експортовані товари та надані послуги

Після укладання контракту, в якому передбачена інкасова форма розрахунків і, як правило, обумовлюється, через які банки будуть проводитися розрахунки, експортер здійснює відвантаження товару. Отримавши від перевізника транспортний документ, експортер готує комплект товаророзпорядчих документів, до яких входять рахунки, транспортний документ, сертифікати, специфікації, накладні, пакувальні листи тощо, і представляє їх при інкасовому дорученні своєму банку. Банк-ремітент приймає на інкасо товарні, платіжні та інші документи в супроводі інкасового доручення.

122

Зазвичай банки не відповідають за правильність оформлення товарних документів і відповідність їх вимогам контракту та обмежуються перевіркою відповідності представлених документів за зовнішніми ознаками тим, які перелічені в інкасовому дорученні. Крім того, перевіряється відповідність суми рахунків сумі інкасового доручення (якщо представляються два або більше рахунків).

Розрахунки за експортовані товари в формі інкасо проводяться на основі документів, обумовлених сторонами в контракті. До них належать:

а) рахунок-фактура, або комерційний рахунок. Виписується постачальником або експортером і містить назву товару чи наданих послуг, ціну, кількість поставленого товару (послуг), валюту платежу, суму експортного виторгу, посилання на номер і дату контракту та доповнення до нього, посилання на номер інкасового доручення, дату, спосіб і місце відвантаження товару та інші дані стосовно товару (послуг). Як правило, в контракті обумовлюється комплектність рахунків у трьох примірниках, плюс один примірник залишається у банку-ремітенті на контролі при інкасовому дорученні (інкасо) до одержання експортної виручки;

б) відвантажувальні документи, які засвідчують відправку товарів (коносаменти, залізничні накладні, автоабо авіанакладні, поштові квитанції, акти здавання-приймання та інші документи, передбачені контрактом).

Інкасове доручення передбачає направлення оригіналів коносаментів, виписаних у двох або трьох примірниках, і, за необхідності, їх копій (комплектність виписки коносаменту вказана в кінці тексту коносаменту). Оригінали коносаменту повинні мати підписи капітана чи іншого представника перевізника і бути оформлені відповідними передавальними написами. У випадку представлення всього комплекту оригіналів коносаменту доцільно другий оригінал коносаменту направляти банку, що інкасує, наступною поштою при третьому примірнику інкасового доручення. (У разі втрати документа в дорозі зберігається можливість отримання товару за одним у з оригіналів коносаменту, одержаним банком імпортера наступною поштою).

Оригінали залізничних, авіа-, автонакладних направляються з товаром.

Дублікати залізничних, авіа-, автонакладних та інші подібні документи розглядаються як правильно оформлені, якщо вони містять штамп організації перевізника чи підписані нею;

123

в) страхові поліси, що підтверджують укладання договору страхування (у разі, якщо страхування товару у відповідності зумовами відвантаження здійснює експортер, наприклад, у разі умов поставки товару CIF або CIP);

г) різного роду сертифікати, специфікації, свідоцтва, які підтверджують кількість, якість товару, свідоцтва комплектності, передбачені контрактом;

г) таймшит — документ, який підтверджує тривалість завантаження иб розвантаження судна в порту за підписом капітана судна та представника фрахтувальника;

д) інші документи, передбачені контрактом.

Перевірений комплект представлених документів направляється інкасуючому (представляючому) банку при першому примірнику інкасового доручення. Банк-ремітент вказує в інкасовому дорученні інструкції про спосіб отримання платежу (поштою, телеграфом, каналами SWIFT) або повідомлення про акцепт, а також інструкції про порядок зарахування експортної виручки, вказуючи назву банку-кореспондента, через який повинен бути здійснений платіж. Перший примірник інкасового доручення підписується двома уповноваженими співробітниками банку і направляється банку, що інкасує (представляє) при першому примірнику інкасового доручення. Банк-ремітент дає в інкасовому дорученні інструкції про спосіб отримання платежу (поштою, телеграфом, каналами SWIFT) або повідомлення про акцепт, а також інструкції про порядок зарахування експортної виручки, вказуючи назву банку-кореспондента, через який повинен бути здійснений платіж. Перший примірник інкасового доручення підписується двома уповноваженими співробітниками банку.

Другий примірник інкасо служить поштовим запитом банку, що інкасує, про причину неоплати або неакцепту в разі, якщо до розрахункового терміну отримання платежу і/або акцепту повідомлення від банку-імпортера не надійшло.

Третій примірник інкасо використовується для відсилання одного оригінала коносаменту наступною банківською поштою.

Четвертий примірник інкасо разом з копіями рахунків-фактур, підписаний двома уповноваженими особами організації-експор- тера і оформлений відтиском печатки, перебуває на контролі у банку експортера (ремітента) до отримання платежу і/або акцепту чи інших інструкцій експортера, які можуть виникнути в результаті перегляду умов контракту.

124

П’ятий примірник інкасо видається клієнту в день представлення документів у банк як розписка банку про прийняття документів на інкасо.

В інкасовому дорученні клієнта мають міститися повні і точні інструкції, а саме:

•дата і номер інкасо;

•назва банку, що інкасує (як правило, з числа банківкореспондентів. У разі, якщо контрактом передбачений банк

—не корреспондент у ролі банку, що представляє, доцільно скеровувати документи на інкасо банку з числа кореспондентів);

•перелік (за кількістю і видом) доданих документів, які підлягають видачі платнику;

•назва товару (вид наданих послуг);

•назва та повна адреса платника, за якою банк, що інкасує (представляє), має зробити представлення документів до платежу чи акцепту;

•сума платежу і/або акцепту з вказуванням назви валюти платежу і/або акцепту;

•умови і термін оплати інкасо (чи підлягають документи видачі проти отримання платежу і/або акцепту) відповідно до умов контракту та обумовленими ним строками;

•інструкції про можливості прийняття часткових платежів і видачі документів проти часткового платежу (у відповідності з умовами контракту);

•вказування, за чий рахунок повинні бути зроблені витрати, пов’язані з інкасуванням;

•за наявності гарантії іноземного банку, яка забезпечує надходження платежів за відвантажений товар, в інкасовому дорученні має міститися повне посилання на таку гарантію банку та вимога платежу в рахунок даної гарантії (у разі, якщо інкасо не буде оплачене імпортером у вказані строки);

•інші дані на розсуд клієнта.

Приймаючи документи на інкасо, слід звернути увагу на такі правила: в разі відвантаження морським шляхом товару, проданого на умовах CIF, коносаменти повинні містити позначку «Фрахт оплачений» або «Фрахт оплачений заздалегідь» («freight paid» або «freight prepaid»). При цьому в комплекті документів надається страховий поліс, який покриває ризики морського перевезення вантажів.

Товаророзпорядчі документи (коносаменти) мають бути виписані з передавальними написами:

125

«Видайте за наказом банку» «Deliver to the order of

--------------------------------------------------------------

(назва банку-ремітента) (назва організації експортера)

(два підписи)

або з оформленням передавального напису на користь вантажоодержувача, або безпосередньо наказу вантажоодержувача залежно від усталеної практики розрахунків між банками та порядку кредитування експортних операцій.

Страхові поліси виписуються на ім’я експортера і повинні містити на звороті передавальний напис:

«Усі права за цим полісом передані банку/ ----------------

-------------------------------- «(All interest under this Policy are (назва банку-ремітента)

transferred to the Bank) (назва організації-експортера) (два підписи)

Страхові поліси можуть бути виписані за наказом вантажовідправників з оформленням передавального напису на користь вантажоодержувача залежно від практики розрахунків і порядку кредитування експортних операцій.

Перевірка та оформлення інкасового доручення. Інкасові доручення, прийняті від експортера, реєструються в журналах (або в автоматичному режимі), форма яких ведеться в розрізі країн і банків, до яких надсилаються документи.

Умомент реєстрації фіксуються такі основні реквізити: а) номер інкасо, б) сума інкасо із зазначенням валюти платежу,

в) дата відсилання документів іноземному банку.

Уцьому самому журналі робляться відмітки про дату повної чи частковоїоплатиінкасоабопроповерненнядокументівекспортерові.

Банк-ремітент прийняті і перевірені документи оформляє так:

— на звороті коносаментів, індосованих експортером на користь банку-ремітента, робиться такий передавальний напис:

«Видайте за наказом (Deliver to the order of) ------------------------------

(назва

»

-------------------------------------------------------------------------------------

банку, якому відсилаються документи на інкасо): Банк-ремітент (індосант)

(два підписи)

126

— на звороті страхових полісів, індосованих за наказом бан- ку-ремітента, робиться такий передавальний напис:

«Усі права за даним полісом передані -----------------------------------------

»

--------------------------------------------------------------------------------------

(назва банку, якому відсилаються документи на інкасо) (All interest under this Policy transferred to the)

Банк-ремітент (індосант)

(два підписи)

— на звороті тратт, представлених експортером на інкасо для акцепту, робиться такий передавальний напис:

«Платіть за наказом»/ Pay to the order of -------------------------------------------

»

------------------------------------------------------------------------------------------

(назва банку, якому відсилаються документи на інкасо). «Валюта на інкасо «/»Value for collection»

Банк-ремітент (індосант)

(два підписи)

При цьому в бланку інкасо заповнюється інструкція № 4: «Тримайте акцептовані тратти №№... на зберіганні у Вас і представте до платежу з настанням терміну оплати»/»Hold the accepted draft(s) No(s) in custody wait you and at maturity present for payment».

Як правило, якщо інше не передбачене контрактом, у банку, що інкасує, залишають на зберігання після акцепту тратти терміном оплати впродовж року. У графі 4 вказуються номери цих тратт.

Акцептовані тратти з терміном оплати понад рік, якщо інше не передбачене контрактом, банк-ремітент, як правило, просить повернути на зберігання йому. У такому разі заповнюється інструкція щодо інкасового доручення.

«Акцептовані тратти №№ ……………. повинні бути повернені»

---------------------------- « Accepted draft(s) No(s) …… to be (назва банку-ремітента)

returned to the» ----------------------------------------------------------------

(назва банку-ремітента)

Відтак банк-ремітент заповнює інструкції про порядок зарахування експортної виручки;

—за наявності банків-кореспондентів за кордоном, у яких банк-ремітент має свої рахунки (рахунки «Ностро») й експорт-

127

ний виторг зараховується на рахунки «Ностро», заповнюється інструкція

«Будь ласка, кредитуйте наш рахунок у Вас/або в --------------------------------

----------------------------------- (назва банку-кореспондента)

й повідомте/інструктуйте його авізувати нас поштою/телеграфом/SWIFT/ «Рlеаsе, credit our account with you/with -------------------------------------------

and advice/instructing them to advice us by air male/cable/SWIFT»;

—за наявності банків-кореспондентів, які мають свої рахунки у банку-ремітенті (рахунки «Лоро»), на суму експортної виручки дебетуються рахунки «Лоро». У цьому випадку проставляється напис (інструкція № 7):

«Будь ласка, уповноважте дебетувати Ваш рахунок у нас по-

штою/телеграфом/SWIFT»/»Рlеаsе, authorize us to debit your account with us by air mail/cable/SWIFT».

Інструкція № 9 заповнюється клієнтом у тому разі, якщо в контракті передбачено юридичні дії на випадок неакцепту чи неплатежу.

У тому разі, якщо контрактом передбачено протест, в інструкції має бути зазначено:

«Зробіть протест щодо неплатежу». «Поверніть-----------------------------------

------------------------------------- тратти з актом про протест при

(назва банка-ремітента)

неодержанні інших інструкцій»»/»Protest for nonpayment. Return to the the draft(s) with -----------------------------------------------------------------

(назва банку-ремітента) act of protest unless otherwise instructed».

У тому разі, якщо платежі за комерційним кредитом забезпечені гарантіями іноземних банків, в інструкції № 10 вказується номер і дата гарантії, сума і термін її дії, а також міститься доручення банку, що інкасує, оплатити документи в разі неоплати їх покупцем (якщо гарантом є сам банк, що інкасує) або, коли гарантом є третій банк, звернутися до нього за платежем у рахунок вказаної гарантії.

Інструкція № 12 про стягнення витрат заповнюється клієнтом у відповідності до умов контракту.

Позабалансовий облік інкасо та контроль за отриманням експортного виторгу. Після перевірки й оформлення інкасового доручення його перший примірник, рахунки-фактури, відванта-

128

жувальні документи здаються в експедицію банку, яка надсилає їх іноземному банку у встановленому порядку.

Надіслані документи до одержання платежу/акцепту оприбутковуються на позабалансових рахунках.

Відповідальний виконавець, ставлячи документи на облік, вираховує контрольний термін для одержання платежу/акцепту. При цьому він враховує:

•подвійний пробіг документів поштою/або повідомлення телеграфом/системою SWIFT від банку-ремітента до банку, що інкасує;

•плюс 4 дні на обробку документів іноземним банком, плюс 6 пільгових днів.

До отриманого таким чином терміну додається кількість днів, передбачених контрактом для отримання платежу/акцепту та обумовлених в інструкції інкасо.

В обчисленні контрольного терміну отримання платежу, який надходить через третій банк, береться до уваги потрійний термін проходження документів між банками, плюс 10 днів на обробку в банку, що представляє, плюс 4 дні на обробку документів у третьому банку.

Для обчислення контрольних термінів надходження платежів/акцептів можуть бути складені спеціальні таблиці за регіонами чи країнами і після затвердження їх керівництвом банку прийняті до виконання. У разі, якщо умовами контракту передбачено платіж на певну фіксовану дату, контрольний термін для отримання платежу розраховується від зазначеної клієнтом дати плюс кількість днів для одержання кредит-авізо або платіжного доручення залежно від способу повідомлення, обумовленого в інкасо.

Наприклад, умовами контракту передбачено платіж протягом 30 днів від дати коносамента. Дата коносамента — 30 травня. Фіксований термін оплати інкасо — 29 червня. До цього терміну залежно від способу авізування додається авіапробіг (4 дні для даного регіону), і термін оплати інкасо визначається як 3 липня.

Термін оплати інкасо вказується на 4-му примірнику інкасо, який разом з копіями рахунків-фактур зберігається після оприходування в картотеці та обліковується на відповідному позабалансовому рахунку.

Банк-ремітент зобов’язаний проконтролювати отримання надісланих документів іноземним банком, про що той сповіщає банку експортера підтвердженням із зазначенням свого номера інкасо. У випадку, якщо до розрахункового терміну платіж і/або повідомлення про акцепт не надійшли, відповідальний викона-

129

вець скеровує протягом трьох днів відповідний запит визначеним

вінкасовому дорученні способом (поштою, телеграфом, системою SWIFT). Повідомлення SWIFT за розрахунками у формі інкасо належать до категорії «4», тобто мають нумерацію, яка починається з цифри «4» (наприклад, МТ 400). Будь-яке повідомлення банку, що інкасує, яке стосується виконання інструкцій інкасового доручення, має бути без затримки передане експортеру.

Термін очікуваного отримання відповіді на запит обчислюється: поштою протягом 30 днів, телеграфом — протягом 5 днів. У разі неотримання відповіді на повторний запит іноземного банку банк-ремітент сповіщає своєму клієнту про неплатіж.

Інкасове доручення може бути зняте з обліку тільки за отримання платежу і/або акцепту, передбачених умовами інкасо, або

вразі повернення документів банком, що інкасує, із зазначенням причини, або за отримання відповідних інструкцій од експортера (після сповіщення банку-імпортера). Отримуючи платіжне доручення в оплату інкасо, відповідальний виконавець перевіряє відповідність платіжного доручення інструкціям інкасо (сума, валюта платежу, спосіб авізування), проводить запис по балансу, дебетуючи рахунок іноземного банку і кредитуючи рахунок експортера, вказаний в 4-му примірнику інкасового доручення (у відповідності з чинним у банку технічним порядком зарахування експортної виручки).

Якщо оплата інкасо проведена повністю і не порушено інші умови, інкасо знімається з обліку на позабалансовому рахунку, про що в журналі реєстрації відповідальний виконавець робить відповідний запис. У разі, якщо іноземним банком допущено порушення умов, які зафіксовано в інкасо (наприклад, платіж проведено не через систему SWIFT, а іншим шляхом), відповідальний виконавець може надіслати рекламацію банкові-кореспон- денту про невиконання інструкцій інкасо.

4.1.3. Документарне інкасо в розрахунках за експортовані товари на умовах комерційного кредиту

У розрахунках за товар, поставлений імпортерові на умовах комерційного кредиту, експортер разом з товарними документами здає термінові тратти, виписані на ім’я платника наказу банка, які підлягають пред’явленню платнику для акцепту. При цьому банк, що інкасує, зобов’язаний контролювати акцепт за формою і

130