shemet_intern_rozrah_valyut_oper_09

.pdfрахунку «дробу» GBP/JPY на основі доларових курсів цих валют. Тут курс GBP/USD є непрямим котируванням, а курс USD/JPY — прямим котируванням.

GBP/JPY = GBP/USD × USD/JPY.

Прийнявши, що курс GBP/USD = 1,9690, а курс USD/ JPY =

=105,3200, отримаємо крос-курс фунта до єни: 1,9690 × 105,3200 =

=207,3751 із заокругленням до пункту.

Тож наступне правило розрахунку крос-курсів говорить: якщо долар є базою котирування тільки для однієї з валют, то не-

обхідно перемножити доларові курси цих валют.

Розрахунок крос-курсу для валют з непрямим котируванням до долара США, де долар є валютою котирування для обох валют.

Наприклад, нам необхідно знайти крос-курс фунта стерлінгів до євро — GBP/ EUR. Правило розрахунку такого «дробу» через доларові курси цих валют приводить нас до такої формули:

GBP/EUR = |

GBP/USD |

, |

(5.4) |

|

EUR/USD |

|

|

або 1,9690 : 1,5728 = 1,2519.

У цьому випадку правило звучить так: якщо долар є валю-

тою котирування для обох валют, то для обчислення їх кроскурсів необхідно поділити доларові курси цих валют.

Дані формули застосовуються для розрахунку середнього крос-курсу, однак у реальності будь-які курси котируються банками у вигляді двостороннього котирування bid і offer. Наприклад, клієнтові банку, який має валютний рахунок у євро, необхідно купити 100 тис. фунтів стерлінгів для оплати контрактних поставок, і він хоче знати, яка сума в євро буде списана з його рахунку в євро.

Банк повідомить йому курс фунта стерлінгів до євро у вигляді двобічного котирування:

Bid |

Offer |

GBP/EUR = 1,2510 |

1,2530. |

Оскільки базовою валютою є фунт стерлінгів, то за боком bid банк купуватиме фунти стерлінгів проти євро, а за боком offer продавати фунти. Відповідно, клієнт купить у банку (відповідно, банк продасть) 100 тис. фунтів стерлінгів за курсом 1,2530 (стороні offer), заплативши за них 125,3 тис. євро.

231

Для знаходження боків bid і offer крос-курсів за міжбанківськими угодами на ринкові суми (що передбачають достатньо вузький спред) використовуються нижченаведені правила.

Валютам із прямим котируванням до долара для розрахун-

ку спреду їх крос-курсу необхідно:

•для визначення лівого боку bid крос-курсу поділити бік bid доларового курсу валюти, що виступає в крос-курсі валютою котирування, на бік offer доларового курсу валюти, яка в кроскурсі служить базою котирування;

•для визначення правого боку offer крос-курсу поділити бік offer доларового курсу валюти, що виступає в крос-курсі валютою котирування, на бік bid доларового курсу валюти, яка в крос-курсі служить базою котирування.

Наведемо приклад. Необхідно розрахувати спред крос-курсу канадського долара до швейцарського франка CAD/CHF. Припустимо, доларові котирування цих валют такі:

USD/CAD = 1,0169 – 1,0189 USD/CHF = 1,0248 – 1,0268,

тоді

CAD/CHFbid = |

|

|

USD/CHFbid |

= |

1,0248 |

=1,0058 ; |

|

|

USD/CADoffer |

1,0189 |

|||||

|

|

|

|

||||

CAD/CHFoffer = |

|

USD/CHFoffer |

= |

1,0268 |

=1,0097 . |

||

|

|

|

|

||||

|

USD/CADbid |

1,0169 |

|||||

|

|

|

|

|

|||

Отже, отримуємо двобічне котирування крос-курсу канадського долара до швейцарського франка CAD/CHF = 1,0058 – 1,0097.

Валютам із прямим і непрямим котируванням до долара у

розрахунку спреду їх крос-курсу необхідно:

♦для визначення лівого боку bid крос-курсу помножити боки bid доларових курсів цих валют;

♦для визначення правого боку offer крос-курсу помножити боки offer доларових курсів цих валют.

Наприклад, потрібно розрахувати двобічне котирування кроскурсу фунта до японської єни — GBP/JPY. Доларові котирування цих валют (для фунта стерлінгів вона непряма, а для японської єни пряма) такі:

GBP/USD = 1,9665 – 1,9675 USD/JPY = 105,3190 – 105,3210;

GBP/JPY bid = GBP/USD bid × USD/JPY bid = = 1,9665 × 105,3190 = 207,1098;

GBP/JPY offer = GBP/USD offer x USD/JPY offer = = 1,9675 × 105,3210= 207,2191;

232

Отже, двобічне котирування крос-курсу фунта стерлінгів до японської єни становить GBP/JPY = 207,1098 – 207,2191.

Валютам з непрямим котируванням до долара США, де долар є валютою котирування для обох валют, потрібно:

•для визначення лівого боку bid крос-курсу необхідно поділити бік bid курсу базової валюти на бік offer курсу валюти котирування;

•для визначення правого боку offer крос-курсу необхідно поділити бік offer курсу базової валюти на бік bid курсу валюти котирування.

Наприклад, потрібно розрахувати двобічне котирування кроскурсу англійського фунта стерлінгів до австралійського долара

—GBP/AUD.

Припустимо, що доларові котирування цих валют є такі:

GBP/USD = 1,9665 – 1,9675 |

AUD/USD = 0,9614 – 0,9634 |

|||||||

GBP/AUDbid = |

|

GBP/USDbid |

|

= |

1,9665 |

= 2,0412 ; |

||

AUD/USDoffer |

0,9634 |

|||||||

|

|

|

||||||

GBP/AUDoffer = |

GBP/USDoffer |

= |

1,9675 |

= 2,0465 . |

||||

|

|

AUD/USDbid |

|

0,9614 |

|

|||

Отже, двостороннє котирування крос-курсу GBP/AUD дорів-

нює 2,0412/65.

У реальній міжнародній практиці для ліквідних ринків валютні дилери часто розраховують крос-курси у простіший спосіб: вони беруть середню з кожних котирувань доларового курсу валют, за допомогою множення чи ділення отримують середній крос-курс цих валютіпотімпросторозширюютьспредвідсередньогозначення.

5.2.4. Рівноважний валютний курс

Поняття рівноважного валютного курсу є ключовим у вивченні механізму визначення валютного курсу і ґрунтується на розумінні обмінного курсу (ціни) валюти як будь-якої іншої ціни: аналізувати обмінний курс можна застосовуючи інструменти попиту і пропозиції іноземної валюти на валютному ринку.

Величина попиту на валюту є оберненою до ціни іноземної валюти. Коли ціна (курс) іноземної валюти зростає, це означає, що кожна одиниця іноземної валюти обмінюватиметься на більшу кількість одиниць національної валюти. Дана іноземна валю-

233

та стає дорожчою для резидентів, і попит на неї знижується. І навпаки, зниження ціни (курсу) іноземної валюти означає, що кожна одиниця іноземної валюти оцінюється меншою кількістю одиниць національної валюти. Дана іноземна валюта стає дешевшою для резидентів, і попит на неї зростає.

Поведінка курсу національної валюти має інший вигляд. Зростання ціни (курсу) національної валюти вимагає меншої кількості її одиниць для обміну на іноземну. Дана національна валюта у цьому разі стає дорожчою для нерезидентів, і попит на неї падає. Зниження ціни (курсу) національної валюти призводить до зростання попиту на неї з боку нерезидентів, оскільки національна валюта стає дешевшою: для обміну одиниці іноземної валюти необхідна більша кількість одиниць даної національної валюти.

Попит на іноземну валюту. Розглянемо формування попиту і пропозиції іноземної валюти з урахуванням наведених узаємозалежностей. У табл. 5.7 подано умовний приклад розрахунку обсягів попиту щодо фунтів стерлінгів відповідно до змін обмінного курсу фунта к долару.

Таблиця 5.7

ФОРМУВАННЯ ПОПИТУ НА ФУНТИ СТЕРЛІНГІВ

Вартість британ- |

Обмінний |

Вартістьбританського |

Обсяг |

Попит |

ського експортно- |

курс фунта |

експортного товару, |

британського |

на фунти |

го товару, STG |

|

USD |

експорту |

|

10 |

1,50 |

15 |

1600 |

16 000 |

10 |

1,60 |

16 |

1550 |

15 500 |

10 |

1,70 |

17 |

1500 |

15 000 |

10 |

1,80 |

18 |

1450 |

14 500 |

10 |

1,90 |

19 |

1400 |

14 000 |

10 |

2,00 |

20 |

1350 |

13 500 |

10 |

2,10 |

21 |

1300 |

13 000 |

10 |

2,20 |

22 |

1250 |

12 500 |

За даними табл. 5.7 фунт зростає проти долара з 1,50 до 2,20, що викликає зростання вартості одиниці британського експортного товару для американських імпортерів з 15 до 22 дол. Обсяги британського експорту у США знижуються з 1600 до 1250 одиниць. Це означає, що, відповідно, зменшується попит американських імпортерів на фунти, необхідні їм для розрахунків за експортовані британські товари. Тож зростання курсу фунта стерлінгів призвело до зменшення попиту на фунти на валютно-

234

му ринку. Зрозуміло, що еластичність попиту на фунти залежить од еластичності попиту на британський експорт.

За умови нееластичного попиту на британські товари подорожчання фунта приводитиме до відносно невеликого зниження попиту на британський експорт і, відповідно, — до відносно невеликого зниження попиту на фунти стерлінгів.

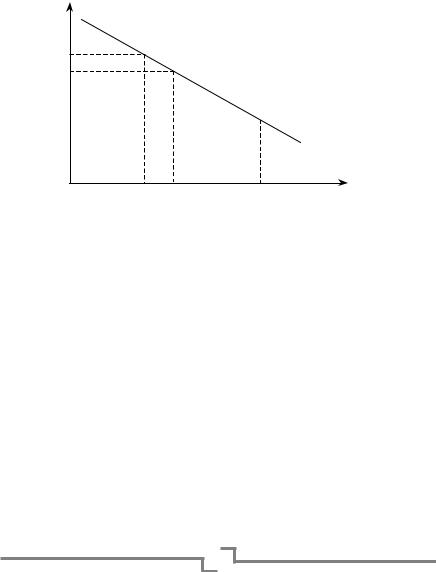

Рис.5.2 ілюструє наведений вище приклад.

Курс |

|

|

|

|

фунта |

|

|

|

|

2,20 |

|

|

|

|

2 |

|

|

|

|

1,50 |

|

|

|

|

0 |

|

|

Кількість |

|

|

|

фунтів |

||

12 500 |

13 500 |

16 000 |

||

|

||||

Рис. 5.2. Попит на фунти стерлінгів |

|

|||

Пропозиція іноземної валюти до обміну

Пропозиція фунтів є за своєю суттю британським попитом на долари. У табл. 5.8 наведено умовний приклад розрахунку обсягу фунтів, пропонованого до обміну на долари.

За даними табл. 5.8 фунт зростає проти долара з 1.50 до 2.20. Через це американські експортні товари стають дешевшими для британських імпортерів, і попит на них збільшується: ціна американської експортної одиниці падає з 13.33 до 9.09 фунтів, а обсяг експорту збільшується з 700 до 1550 од. Це викликає відповідне збільшення попиту на долари, необхідні для розрахунку за товари, імпортовані зі США, з боку британських імпортерів — з 14000 до 31000 дол. Це означає, що на валютному ринку зростає обсяг британської валюти, пропонованої британськими імпортерами для обміну на потрібну їм кількість доларів.

Еластичність пропозиції фунтів визначається через попит британських імпортерів на американський експорт. Чим більшою є нееластичність британського попиту щодо американського експорту, тим нееластичнішою буде пропозиція фунтів.

235

До чинників, які можуть призвести до зростання попиту на імпорт американських товарів і відповідного зростання попиту на долари, належать віддавання переваги американським товарам з боку британських споживачів, збільшення цін і доходу у Великій Британії. Зміни зазначених факторів відображатимуться у відповідних змінах пропозиції фунтів стерлінгів.

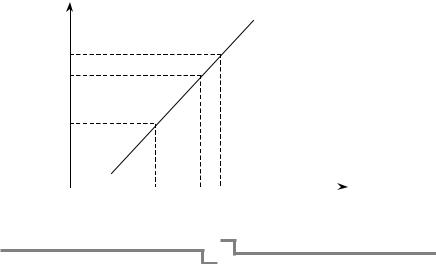

Рис. 5.3 ілюструє формування пропозиції фунтів стерлінгів за прикладом, розглянутим вище.

|

|

|

|

|

|

Таблиця 5.8 |

|

|

ФОРМУВАННЯ ПРОПОЗИЦІЇ ФУНТІВ СТЕРЛІНГІВ |

||||||

|

|

|

|

|

|

|

|

Ціна одиниці |

|

Обмінний |

Ціна одиниці |

Обсяг |

Попит |

|

Пропозиція |

експорту |

|

курс фунта |

експорту |

експорту |

на долари |

|

фунтів |

США, USD |

|

США, STG |

США |

|

|||

20 |

|

1,50 |

13,33 |

700 |

14 000 |

|

9333 |

20 |

|

1,60 |

12,50 |

800 |

16 000 |

|

10 000 |

20 |

|

1,70 |

11,76 |

950 |

19 000 |

|

11 176 |

20 |

|

1,80 |

11,11 |

1100 |

22 000 |

|

12 222 |

20 |

|

1,90 |

10,53 |

1225 |

24 500 |

|

12 895 |

20 |

|

2,00 |

10,00 |

1350 |

27 000 |

|

13 500 |

20 |

|

2,10 |

9,53 |

1450 |

29 000 |

|

13 810 |

20 |

|

2,20 |

0,09 |

1550 |

31 000 |

|

14 091 |

Меншим значенням обмінного курсу фунта на графіку пропозиції фунтів стерлінгів відповідають менші обсяги фунтів, пропонованих до обміну на долари.

Курс |

S |

фунта |

|

2,20

2

1,50

0 |

|

Кількість |

|

9333 13 500 14 091 |

фунтів |

|

|

Рис. 5.3. Пропозиція фунтів стерлінгів

236

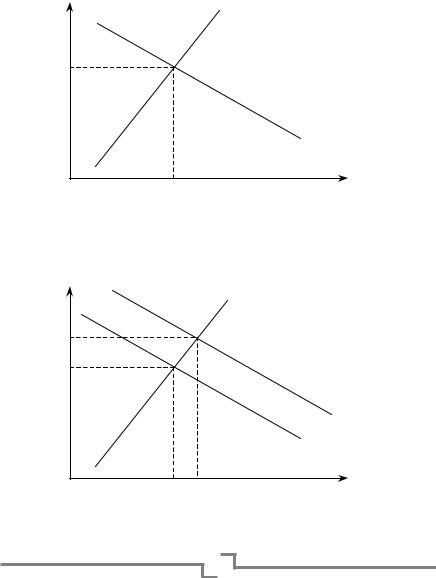

Обмінний курс валюти визначається через взаємодію попиту та пропозиції: рівноважний обмінний курс встановлюється, коли попит і пропозиція валюти врівноважені. При графічному зображенні встановлення рівноважного обмінного курсу за системи плаваючих курсів його значення відповідає перетину кривих попиту та пропозиції (див. рис. 5.4).

Курс |

|

S |

|

фунта |

|

|

|

2 |

|

|

|

|

|

D |

|

0 |

|

Кількість |

|

13 500 |

фунтів |

||

|

|||

|

|

Рис. 5.4. Встановлення рівноважного обмінного курсу |

||

Рис. 5.5 ілюструє вплив збільшення попиту на фунти на об- |

||

мінний курс фунта к долару за плаваючих валютних курсів. |

||

Курс |

|

S |

|

|

|

фунта |

|

|

2,10 |

|

|

2 |

|

|

|

|

D2 |

|

|

D1 |

0 |

|

Кількість |

Q1 |

фунтів |

|

|

Q2 |

|

Рис. 5.5.Плаваючі курси: збільшення попиту на фунт стерлінгів

237

Через збільшення попиту на фунти крива попиту зміщується праворуч від D1 до D2, що спричиняє тиск на фунт у напрямі підвищення його вартості з 2,00 до 2,10 доларів.

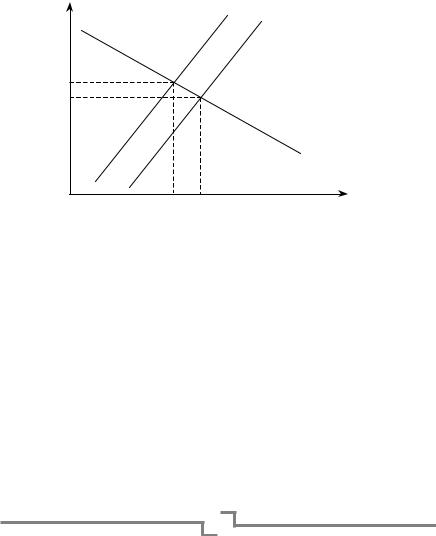

На рис. 5.6 зображено вплив збільшення пропозиції фунтів, яке сталося через збільшення попиту на експорт американських товарів і відповідне збільшення попиту на американський долар.

Збільшення пропозиції фунтів викликає зміщення кривої пропозиції праворуч від S до S1. Результатом є зниження обмінного курсу фунта з 2,00 до 1,90.

Курс |

|

S1 |

S2 |

|

|

|

|

фунта |

|

|

|

2 |

|

|

|

1,90 |

|

|

|

|

|

|

D |

0 |

|

|

Кількість |

Q1 |

Q2 |

фунтів |

|

|

|

||

|

Рис. 5.6. Плаваючі курси: збільшення пропозиції |

||

|

фунтів стерлінгів |

||

Сутність режиму плаваючих валютних курсів у тому, що на відміну від інших режимів обмінний курс встановлюється відповідно до змін попиту та пропозиції валюти. За фіксованих валютних курсів механізм їх встановлення докорінно відрізняється. Розглянемо приклад.

Припустимо, що уряд Великої Британії прийняв рішення про фіксацію обмінного курсу на рівні 2 долари за фунт (див. рис. 5.7). За наявності переважання попиту на валюту (в нашому випадку на фунти) над пропозицією крива попиту D1 так само зміщується праворуч од кривої D. Підвищення попиту на фунти тисне на курс фунта в напрямі його підвищення.

Щоб досягти зворотного зниження курсу валюти Банку Англії, необхідно здійснити продаж додаткової кількості фунтів (Q1

— Q) за долари, тобто збільшити в такий спосіб пропозицію фунтів на валютному ринку. Крива пропозиції фунтів S2 розташована

238

праворуч од кривої S1. Завдяки цій інтервенції Банку Англії пере- |

||||

вищення попиту на фунти буде ліквідоване, і обмінний курс за- |

||||

лишиться фіксованим — тобто 2 долари за фунт. |

||||

Курс |

|

S1 |

S2 |

|

|

|

|

|

|

фунта |

|

|

|

|

2 |

Інтервенція |

|

|

|

|

|

|

|

|

|

|

|

D1 |

D2 |

0 |

|

|

|

Кількість |

Q1 |

Q2 |

|

фунтів |

|

|

|

|

||

|

Рис. 5.7. Фіксовані курси: збільшення попиту |

|||

|

|

на фунт стерлінгів |

|

|

Переважання пропозиції фунтів стерлінгів над попитом має вигляд переміщення кривої пропозиції фунтів праворуч од S до S1.

Курс |

S1 |

|

|

фунта |

S2 |

||

|

|||

2 |

|

|

|

|

D1 |

D2 |

|

0 |

|

|

|

Кількість |

Q1 |

Q2 |

|

фунтів |

|

|

|

|

||

Рис. 5.8. Фіксовані курси: збільшення пропозиції

Надлишок пропозиції фунтів тиснутиме на курс фунта у напрямі його зниження. Щоб запобігти цьому, Банку Англії дове-

239

деться купити (Q1 — Q) фунтів за долари на валютному ринку. Результатом цієї інтервенції буде утримання обмінного курсу на рівні 2 долара за фунт, але ціною зменшення доларових резервів Банку Англії та вилучення з обігу (Q1 — Q) фунтів стерлінгів.

Наведений приклад засвідчує, що за системи фіксованих валютних курсів на відміну від систем «вільного плавання» валют вони встановлюються за участі органів грошово-кредитного регулювання країни.

Системи фіксованих валютних курсів і «вільного плавання» валют є альтернативними.

Вільне плавання є досить близьким до теоpетичної моделi досконалої конкуpенцiї. У світі є небагато країн, здатних цілковито відмовитися від регулювання валютного ринку. Економіка таких країн має бути досить сильною, і практично незалежною від решти світу. Ці країни повинні мати сильний центральний банк і довіру з боку іноземних інвесторів. У таких умовах не є необхідним пристосування монетарної політики до зовнішніх факторів. Серед таких країн можна назвати Австралію, Велику Британію, Канаду, Японію, Швецію, Швейцарію, США та ін. Однак серед держав, які застосовують вільне плавання валютних курсів, є чимало і країн, що розвиваються. Такий їх вибір пояснюється недостатністю валютних резервів їхніх центральних банків чи бажанням урядів проводити інфляційну політику. Проте слід зауважити, що використання даного режиму в країнах, що розвиваються, ускладнюється недовірою до політики тамтешніх центральних банків. Якщо такі країни бажають проводити політику, спрямовану на стабільність цін, вони змушені проводити відносно рестрикційну монетарну політику та утримувати високі процентні ставки, що може супроводжуватися економічним спадом. Тому багато економістів вважають вільне плавання валютних курсів не зовсім доцільним для країн, що потерпають від значних економічних проблем.

Коли використовується вільне плавання валютних курсів, не виникає дефіцит платіжного балансу, оскільки відбувається коригування курсу національної грошової одиниці до рівня рівноваги попиту і пропозиції. За дефіциту платіжного балансу попит на іноземну валюту зростає, що призводить до підвищення її курсу. І навпаки, за надлишку платіжного балансу попит на іноземну валюту падає, що призводить до зниження її курсу.

Фiксація валютного куpсу означає зобов’язання постійної підтримки конкретного курсу національної валюти відносно іноземної незалежно від попиту та пропозиції на валютному ринку.

240