shemet_intern_rozrah_valyut_oper_09

.pdfручень здійснюється під час взаємного звіряння розрахунків за кореспондентськими рахунками. Уповноважений банк негайно запитує іноземний банк про кожний випадок невиконання платіжного доручення, забезпечує його виконання, а за необхідності, відповідно до нової заяви клієнта, дає вказівку про анулювання платіжного доручення чи зміну первинних платіжних інструкцій.

Якщо валюта платежу відрізняється від валюти, у якій ведеться рахунок клієнта, в момент платежу робиться перерахунок валюти платежу у валюту рахунку за поточним курсом на валютному ринку і списання з рахунку відповідної суми валюти.

3.2.Векселі, чеки, пластикові картки

уміжнародних розрахунках

3.2.1.Розрахунки з використанням векселів

Вексельна форма розрахунків регламентується як міжнародними, так і національними законодавчо-нормативними актами. 6 липня 1999 р. Верховна Рада України прийняла пакет із трьох законів: «Про приєднання України до Женевської конвенції 1930 року, якою запроваджено Уніфікований закон про переказні векселі та прості векселі»; «Про приєднання України до Женевської конвенції 1930 року про врегулювання деяких колізій законів про переказні векселі та прості векселі»; «Про приєднання України до Женевської конвенції 1930 року про гербовий збір стосовно переказних векселів і простих векселів». Женевські вексельні конвенції 1930 року набули чинності для України 6 січня 2000 року. Отже, завдяки запровадженню чіткого правового механізму, Україна належним чином приєдналася до Женевських вексельних конвенцій.

5 квітня 2001 р. Верховною Радою України прийнято Закон «Про обіг векселів в Україні».

Закон визначає особливості, пов’язані з вексельним обігом, який полягає у видачі векселів. Здійсненні операцій з ними та виконанні зобов’язань у господарській діяльності.

Вексель — чітко встановлена форма, що засвідчує зобов’я- зання векселедавця чи пропозицію іншому вказаному у векселі платникові сплатити після настання передбаченого векселем терміну певну грошову суму.

101

У вексельній угоді можуть брати участь три сторони:

•векселедавець (трасант) — особа, яка виписує вексель і дає наказ про його оплату;

•платник за векселем (трасат) — особа, якій адресовано на-

каз про оплату векселя;

•одержувач грошей за векселем (бенефіціар) — особа, яка виставляє вексель до оплати й отримує гроші за векселем.

Вексельна форма міжнародних розрахунків передбачає використання векселя — простого чи переказного. Простий вексель (боргове зобов’язання) — цінний папір, що містить безумовне зобов’язання боржника (векселедавця) провести платіж вказаної суми в обумовлений термін векселедержателеві (бенефіціару); виписується і підписується векселедавцем (боржником). Платником є сам векселедавець.

Переказний вексель (тратта) — це безумовний письмовий наказ, адресований однією особою (векселедавцем) іншій особі (платникові) і підписаний особою, яка видала вексель про виплату на вимогу чи на певну дату суми грошей третьому учасникові (одержувачу) за його наказом, або пред’явникові. Тратта має бути акцептована, тобто вона має містити акцепт — підпис трасата, яким той підтверджує свою згоду здійснити платіж за векселем.

У певних випадках вексель має бути авальований, тобто містити аваль — підпис аваліста, що засвідчує його згоду взяти на себе зобов’язання щодо платежу за векселем.

З наведених визначень видно, що простий вексель є зобов’язанням векселедавця, а тратта — наказом векселедавця.

Відмінності простого векселя від переказного:

—це не наказ, а зобов’язання платити;

—векселедавець і платник — одна особа;

—простий вексель не потребує акцепту.

Вексель може бути іменним («Платіть»), ордерним («Платіть N або за його наказом») і на пред’явника («Платіть пред’явникові»). Ордерний вексель передбачає можливість передавання права на отримання грошей за векселем іншій особі за допомогою передавального напису — індосаменту. Індосамент робиться на зворотному боці бланку векселя чи на додатковому аркуші — алонжі, який прикріпляється до бланку векселя. При цьому особа, яка здійснила індосамент, називається індосантом.

Основну відповідальність за оплату векселя несе трасат, який через акцепт векселя підтверджує свої зобов’язання щодо його оплати. Разом з ним є солідарно відповідальними (крім особливих випадків) й інші учасники угоди — векселедавець та особи,

102

які в процесі обігу векселя дістали право користування ним за допомогою передавального напису.

Механізм розрахунків за векселем є таким. Трасант розплачується векселем з одержувачем грошей (бенефіціаром). Останній виставляє вексель платникові (трасату) для акцепту. Акцептуючи вексель, трасат визнає його законним і підтверджує свої зобов’язання щодо оплати векселя. У разі неоплати векселя трасатом цей вексель буде пред’явлений векселедавцю.

Трапляються випадки, коли векселедавець одночасно є й одержувачем грошей за векселем. У цьому разі текст векселя є таким: «Заплатіть мені або за моїм наказом...».

Послідовність дій щодо платежу векселем:

1.Емісія векселя: векселедавець заповнює вексельний бланк, перетворюючи його на засіб платежу, івипускає його в обіг, — емітує.

Уразі емісії траттивона стаєтакою, що обертаєтьсяпісля акцепту.

2.Акцепт векселя: трасат підписує тратту, зобов’язуючись провести за нею платіж.

3.Постачання товару (передача документів): продавець виконує зобов’язання, передбачені договором.

4.Виставляння векселя: покупець передає вексель продавцеві.

5.Передача векселя на інкасо: продавець передає вексель банку, що авалює.

6.Виставляння векселя на оплату: авалюючий банк передає вексель акцептуючому банку для обліку.

7.Облік векселя: акцептуючий банк сплачує виставлений вексель і вилучає його з обігу.

У сучасній господарській практиці порівняно з XІX і початком XX ст. сфера використання переказних векселів як платіжного засобу значно звузилася. Головна сфера його використання тепер — зовнішня торгівля. Тут вексель має низку важливих переваг, будучи інструментом кредитування та засібом урегулювання боргів. Він дозволяє примирити інтереси покупця та продавця. Так, покупець, видавши вексель, отримує відтермінування платежу і може мобілізувати необхідну суму, реалізувавши куплений товар. З іншого боку, продавець, отримавши вексель як оплату за відвантажений товар, має можливість або зберігати його до закінчення строку, або заплатити цим векселем своїм контрагентам за поставку товару, або продати вексель банку й отримати за ним суму достроково з відрахуванням певного відсотка (дисконту).

Вексель може бути оплачений на вимогу чи після пред’явлення. Але у багатьох векселях зазначається, що оплата здійсню-

103

ється через N днів після пред’явлення. Пред’явлення в цьому разі є моментом звернення до платника для акцептування векселя. Можливий варіант, коли оплата векселя передбачається через певну кількість днів після його складання.

Вексельна операція не обов’язково пов’язана з банком, можлива пряма оплата векселя боржником кредиторові. Однак у банківській справі вексель відіграє особливо важливу роль. Кожна позика, видана банком, документується борговим зобов’язанням (векселем), де вказано умови погашення кредиту. Таке боргове зобов’язання є головним юридичним свідченням боргу.

3.2.2. Розрахунки з використанням чеків

Розрахунок чеками — форма безготівкових розрахунків, у якій використовуються розрахункові чеки. Обіг чеків регулюється Додатком № 1 до Женевської чекової конвенції 1931 р., яка встановлює Уніфікований закон про чеки.

Чек (cheque) — безумовний наказ клієнта банку, який веде його поточний рахунок, про сплату певної суми грошей пред’явникові чека або іншій, указаній на чеку особі. Цей інструмент особливо поширений у США, Канаді, Великій Британії.

Платежі за допомогою чеків досі мають велике значення у світовому платіжному обігу; при цьому відрізняють банківські та приватні чеки.

Існують різні підстави для платежу за допомогою чека замість переказу. Так, чековим платежам надається перевага тоді, коли платникові невідомі номер рахунку та банк одержувача або якщо він виписує чек і сам його використовує для того, щоб одержати процентні переваги в результаті збільшення відтермінування платежу (пізніше дебетування його рахунку на суму еквівалента у зв’язку з тривалим терміном обігу — тривалість інкасової операції). При платежах у США, де не заведено здійснювати оплату переказами, дуже вигідно використовувати чеки, особливо, якщо одержувач платежу не має рахунку в банку-кореспонденті, який бере участь в операції. У цьому разі можна частково уникнути високого збору американських кредитних установ за виставлення чека (здебільшого в разі переказування відносно невеликих сум).

За допомогою чеків здійснюються також платежі у третіх валютах, наприклад, у доларах США — до Аргентини, у фунтах стерлінгів — до Індонезії, причому вони часто передаються одержувачеві платежу безпосередньо, а не через відповідну кредит-

104

ну установу. Це дає переваги одержувачеві, оскільки він сам може визначити момент переказу суми чека в національну валюту й за можливості дочекатися вигідного курсу.

Іншою причиною оплати за допомогою чека може бути можливість миттєвого запису банком, який обслуговує закордонного одержувача, у кредит його рахунку еквівалента чека із зауваженням стосовно наступного надходження. А це означає прискорення платежу, оскільки бенефіціар уже в день отримання чека може розпоряджатися його еквівалентом.

Щоб уникнути зловживань при передаванні чека на інкасо ба- нку-кореспонденту, національні кредитні установи використовують наведений нижче спрощений та непідписаний індосамент, що найчастіше застосовується:

Рау tо the оrdег оf аnу Ваnk, Ваnкеr |

Оплата за наказом будь-якого банку, |

||

оr Тrаst Соmраnу |

|

банкіра або трастової компанії |

|

|

|

|

|

Prior/or |

missing |

endorsement |

Перший/або відсутній індосамент |

guaranteed |

|

|

гарантується |

Назва інституту |

|

Назва фірми |

|

|

|

|

|

Чеки використовують фізичні та юридичні особи для взаємних розрахунків. Власник рахунка отримує чекову книжку та виписує чеки в межах залишку коштів на рахунку (чи більше цього залишку, якщо є домовленість про овердрафт).

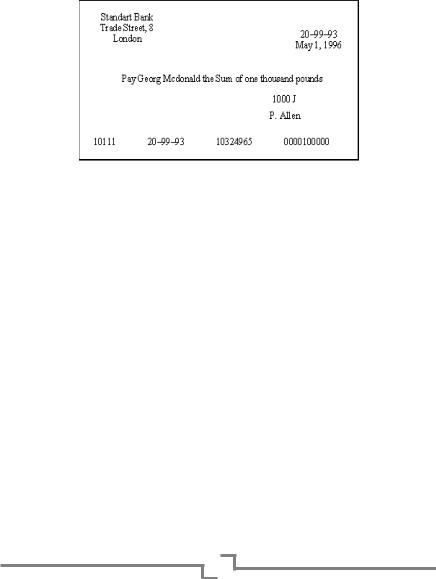

Необхідні реквізити чека: назва банку, безумовний наказ про оплату суми, одержувач коштів, дата і місце виписування чека, підпис чекодавця. Чек може мати довільну форму і бути виписаним на звичайному аркуші паперу. Але, як правило, застосовується стандартна форма чека (див. рис. 3.2).

Уверхньому правому куті чека зазначається кодовий номер банку, який використовується у сортуванні чеків. У нижньому рядку є цифри, надруковані магнітним чорнилом, що використовуються у комп’ютерній обробці чека: зліва направо — номер чека, кодовий номер банку, номер рахунка клієнта, сума чека.

Аналогічно векселю, залежно від того, на чию користь виписано чек, розрізняють такі види чеків:

іменні (рау tо thе паmе оf N) — заплатіть тільки N;

ордерні(рау tо thе order оf N) — заплатіть N або за йогонаказом; на пред’явників (рау tо thе bearer) — заплатіть пред’явникові.

Уміжнародних розрахунках заведено виставлення ордерного чека, при чому кредитні установи виписують свої чеки здебільшого тільки в ордерній формі та індосують їх повним або блан-

105

ковим індосаментом (див. нижче). Ці банківські чеки мають відповідати вимогам чекового законодавства окремих країн з урахуванням Женевських вексельних конвенцій.

Чеки можуть використовуватися з індосаментом (передавальний напис на зворотному боці чека). Цим самим власник чека передає право отримання грошей за чеком іншій особі.

Рис. 3.2. Стандартна форма чека

Розрізняють чотири види індосаментів:

Бланковий індосамент. Власник чека ставить на його зворотному боці свій підпис, унаслідок чого чек стає документом на пред’явника, і будь-який законний власник може отримати за ним кошти в банку.

Іменний індосамент. Власник ставить на звороті свій підпис і зазначає ім’я особи, якій передається право на отримання коштів за чеком.

Цільовий індосамент. Власник чека вказує на звороті мету передавання чека іншій особі та обмежує можливість отримання коштів за чеком. Найчастіше такий індосамент проголошує: «Тільки для депонування». Іноді цей вид індосаменту використовується разом з іменним («заплатіть Джону Увину, тільки для депонування»).

Безоборотний індосамент. Якщо власник чека хоче обмежити чи виключити можливість пред’явлення претензій за чеком у разі його несплати, у тексті індосамента він використовує слова «не обертається». Проте, щоб цей вираз був дійсним, банк, куди перераховуються гроші за чеком, повинен визнати його за допомогою власного індосаменту. Банк зобов’язаний перевіряти послідовність індосаментів, але не є відповідальним за їх достовірність, тобто банк не відповідає за підроблення підписів індосантів.

Відомі різні види чеків.

106

Чек із кросуванням. Можна обмежити право вилучення готівки з рахунку за чеком шляхом його кросування — проведення двох паралельних ліній на лицьовому боці чека. Це означає, що вказана в чеку сума має бути зарахована на рахунок його пред’явника в даному банку чи переказана в інший банк у безготівковий спосіб. Чек із кросуванням ускладнює використання викрадених чеків, оскільки за ними не можна отримати готівки. Чеки можуть бути кросовані попередньо друкарським способом, і клієнт банку отримує чекову книжку з кросованими чеками.

Відомі різні форми кросування чека. Воно може бути спеціальним, коли між лініями вказується точне найменування банку та номер рахунка одержувача коштів чи назва банку і напис «не обертається, рахунок одержувача» («Smalltown Вапk, поt пеgоtiаblе, ассоunt оf рауее»). В інших випадках, якщо невідомий банк, куди переказуються кошти, між лініями пишуть: «Not Nеgоtіаblе», «А/с рауее».

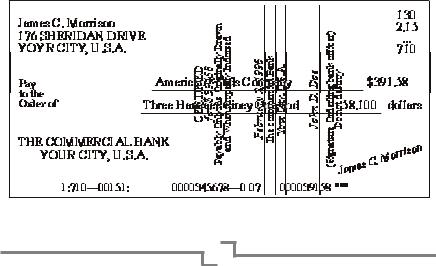

Засвідчений чек. Банк спеціальним написом засвідчує підписи клієнта і наявність суми для оплати чека. Банк є за ним відповідальним і не може відмовитися від оплати, для чого в момент засвідчення чека сума знімається з рахунку чекодавця і резервується на особливому рахунку. На лицьовому боці чека ставиться штамп «сеrtіfed», дата, назва банку і підпис працівника банку. Хоча банк не зобов’язаний засвідчувати чек, це дуже поширена операція у великих банках. Засвідчені чеки використовуються там, де важливо мати еквівалент готівки, наприклад в операціях із цінними паперами.

Рис. 3.3. Зразок засвідченого чека (США)

107

Чек казначейства — чек, який містить підпис казначея банку і виписаний на банк (для погашення зобов’язань банку, купівлі устаткування для власних потреб тощо). Ці чеки надійні й охоче приймаються в процесі обігу. Інколи банки продають їх клієнтам як заміну менш цінних засвідчених чеків.

Чек виписується платником і передається одержувачеві грошей при відправленні йому товарів. При пред’явленні чека банку сума його зараховується на рахунок пред’явника.

Послідовність дій у процесі платежу за допомогою чека:

1.Заявка на видачу чекової книжки: покупець звертається до банківської установи з проханням про видачу чекової книжки. При цьому з розрахункового рахунку особи, яка одержує чекову книжку, на її депозитний рахунок переводиться сума, еквівалентна сумі, вказаній у чековій книжці.

2.Видача чекової книжки.

3.Постачання (передача документів): продавець виконує зобов’язання, передбачені угодою.

4.Виставляння чека: випуск чека із зазначенням особи, одержувача платежу.

5.Виставляння чека на інкасо.

6.Пред’явлення чека до оплати.

7.Погашення чека.

Зупинка платежу за чеком (stop payment). Чекодавець має право повідомити банку про відмову від оплати вже виданого чека. Якщо банк, маючи таке розпорядження, оплатить чек, він бере на себе витрати за чеком. Тому в банку ведеться спеціальна картотека, де є інструкції щодо припинення платежу. Однак така дія чекодавців не дуже заохочується, а в деяких випадках може навіть бути покарана штрафом, конфіскацією чекової книжки, тим часовим зупиненням права видачі чеків або судовим покаранням. Крім того, банк не має права оплачувати чек, якщо він (банк) отримав повідомлення про смерть або банкрутство чекодавця.

Оплата чека — відповідальна операція для банку. Чеки можуть бути підроблені, можуть мати різноманітні дефекти. Найчастіше це такі порушення:

•підроблення підпису чекодавця;

•збільшення суми чека;

•датування датою, яка ще не настала;

•прострочення (якщо минуло більше шести місяців між датами виписки і пред’явлення чека, такий чек підлягає поверненню);

•виписка чека без покриття (несанкціонований овердрафт);

•пропуск у ланцюгу індосаментів.

108

Ризик, пов’язаний з видачею та оплатою чеків, може бути значно знижений завдяки гарантійній чековій картці (check guarantee card). У Великій Британії банки почали видавати ці картки надійним і перевіреним клієнтам із середини 60-х років. Тепер вони набули значного поширення.

Гарантійна чекова картка є засобом ідентифікації власника рахунку в банку, якийвидавчекову книжку. Вона свідчить про те, що:

—клієнт банку може отримати готівку за чеком (у межах ліміту) у будь-якому відділенні цього банку (а не лише в тому, де ведеться рахунок клієнта);

—чек, виданий клієнтом, буде оплачений незалежно від стану його рахунку та наявності на ньому достатньої суми. При використанні гарантійної чекової картки необхідно виконати низку умов, а саме:

—чек має бути підписаний у присутності касира банку, і підпис має збігатися з підписом на картці;

—картка має бути не прострочена;

—чек повинен бути стандартної форми і мати код сортування, надрукований на картці.

Водночас наявність гарантійної чекової картки відкриває великі можливості для зловживань, оскільки оплата чека гарантується банком. Тому банки намагаються видавати чеки лише тим клієнтам, які довели своючесність івідповідальність в операціях з банком.

Чек — різновид переказного векселя, де платником є банк. Єврочеки (Eurocheque) — це стандартизовані чеки, які випускаються банками — членами міжнародної організації єврочеків і

супроводжуються спеціальною гарантійною карткою.

Цей вид платіжних документів виник наприкінці 60-х років, коли низка великих європейських банків надала своїм клієнтам право виписувати чеки під час поїздок за кордон і отримувати за ними гроші у відділеннях зарубіжних банків-кореспондентів пред’явленням гарантійної картки. Пізніше було запроваджено чек єдиної форми, який дістав назву єврочека. Його почали видавати клієнтам фінансові установи (комерційні банки, ощадні банки, поштові установи) багатьох європейських країн, які приєдналися до системи єврочеків. Функціїєврочекової картки розширилися: вона не лише гарантувала оплату чека в межах установленого ліміту, а й могла використовуватися як дебетна картка для зняття готівкових грошей у мережі банківських автоматів. Особливість єврочека в тому, що його можна виписувати у валюті країни перебування. Чек приймається для оплати за товари тисячами роздрібних торговельних установ у 40 країнах Європи та Північної Америки.

109

Єврочек (чек у євровалюті) виписується банком без попереднього внеску клієнтом готівкових грошей і на більші суми в рахунок банківського кредиту строком до місяця; оплачується в будь-якій країні — учасниці угоди (з 1968 р.). Єдина форма єврочеків, оплата їх тільки за умови пред’явлення власниками гарантійних карток, контроль за обробкою єврочеків за допомогою ЕОМ сприяють удосконаленню розрахунків з міжнародного туризму. З 60-х років XX ст. у міжнародних розрахунках активно використовуються кредитні картки.

Дорожній чек. Дорожній (туристичний) чек — платіжний документ, грошове зобов’язання (наказ) виплатити зазначену суму валюти його власникові. Стандартний грошовий документ, який виписується в місцевій або іноземній валюті і використовується в поїздках, закордонних подорожах для оплати товарів і отримання в банку готівки. Купуючи дорожній чек у банку, клієнт ставить на ньому свій підпис. Він знову мусить підписатися на чеку під час купівлі товару й одержання готівки, обидва підписи звіряються. У випадку, коли дорожній чек загублено чи викрадено, власникові повертається його вартість.

Дорожні чеки виписуються великими банками в національній та іноземних валютах різної вартості.

Нині популярними є дорожні чеки: VISА, Аmerican Ехргеss, Тhоmаs Сооk, Citicorp. Усі ці чеки — іменні, схема роботи з ними така: купуючи чек, покупець ставить свій підпис у відведеному для цього місці, одержуючи готівку за нього, — в іншому. У разі, коли підписи збігаються, клієнт може отримати готівку. Як правило, за обмін чеків на місцеву валюту банки стягують певний відсоток — комісійні для покриття своїх витрат, розміри яких можуть значно різнитися в різних банках.

Дорожні чеки дуже зручні для українських клієнтів. Передусім для вивезення дорожніх чеків не потрібен спеціальний дозвіл, як це вимагається для вивезення валюти готівкою.

3.2.3. Розрахунки з використанням пластикових карток

Пластикові картки можна класифікувати за різними параметрами. Один із головних — цільове призначення. У такий спосіб їх можна розмежувати на банківські (іноді їх ще називають платіжними), ідентифікаційні, клубні та дисконтні.

Банківські пластикові картки призначені для здійснення безготівкової оплати товарів і послуг власником картки, а також

110