357

затрат доходами от реализации произведенной продукции), полученную прибыль. Составляется на 1-ый год помесячно, на 2-ой-поквартально, на 3- ий и последующие - за год (см. табл. 8.3.2.5).

* поток реальных денег - основной документ для определения потребностей в капитале, оценки эффективности его использования, а также для выработки стратегии финансирования предприятия (см. табл.

8.3.2.6).

Форма представления аналогична отчету о прибылях и убытках. Особенность составления данной формы заключается в отображении всех поступлений и платежей в периоды времени, соответствующие фактическим датам осуществления этих платежей, с учетом времени задержки за поставки материалов, комплектующих, условий реализации продукции (в кредит, авансовый платеж и др.), а также условий формирования производственных запасов.

При подготовке отчета о движении наличности, принято разделять операции предприятия на:

|

|

|

|

|

|

|

|

|

|

|

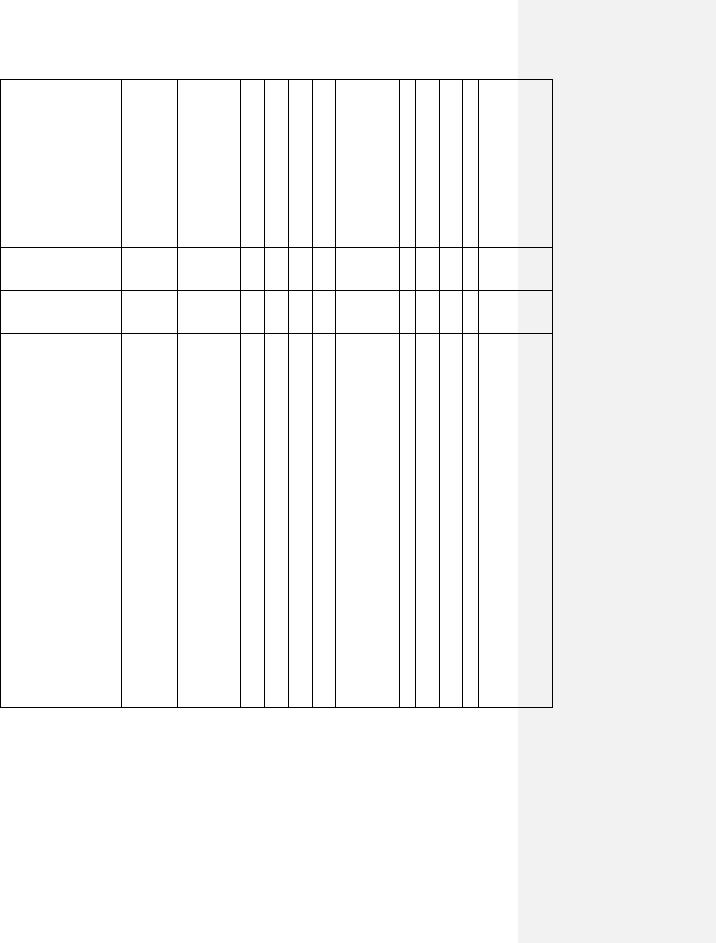

Таблица 8.3.2.5 |

|||

|

Примерная форма отчета о прибылях и убытках (ам. долл.) |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Наименование |

Пример |

Начальное |

|

1-й год (по |

1 год всего |

2- й год (по |

3- й год и т.д. |

||||||

|

|

|

состояние |

|

|

месяцам) |

|

кварталам) |

|

|||||

|

|

|

|

1 |

|

2 |

.… |

12 |

|

1 |

2 |

3 |

4 |

|

1. |

Выручка от |

21250 |

|

|

|

|

|

|

|

|

|

|

|

|

реализации |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

продукции |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(валовый объем |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

продаж) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. |

Потери и налоги с |

850 |

|

|

|

|

|

|

|

|

|

|

|

|

продаж |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3. |

Чистый объем |

20400 |

|

|

|

|

|

|

|

|

|

|

|

|

продаж (3= 1-2) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. |

Сырье и |

11209 |

|

|

|

|

|

|

|

|

|

|

|

|

материалы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5. |

Комплектующие |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

изделия |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6. |

Сдельная |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

заработная плата |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7. |

Другие прямые |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

издержки |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8. |

Прямые |

11209 |

|

|

|

|

|

|

|

|

|

|

|

|

издержки всего |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(8= 4+5+6+7) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9. |

Валовая прибыль |

9191 |

|

|

|

|

|

|

|

|

|

|

|

|

(9= 3-8) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

358

10. |

Налоги с дохода |

93 |

|

|

|

|

|

|

|

|

|

|

|

на активы |

|

|

|

|

|

|

|

|

|

|

|

|

|

11. |

Оперативные |

794 |

|

|

|

|

|

|

|

|

|

|

|

издержки |

|

|

|

|

|

|

|

|

|

|

|

|

|

12. |

Торговые |

0 |

|

|

|

|

|

|

|

|

|

|

|

издержки |

|

|

|

|

|

|

|

|

|

|

|

|

|

13. |

|

259 |

|

|

|

|

|

|

|

|

|

|

|

Административные |

|

|

|

|

|

|

|

|

|

|

|

|

|

издержки |

|

|

|

|

|

|

|

|

|

|

|

|

|

14. |

Постоянные |

1053 |

|

|

|

|

|

|

|

|

|

|

|

издержкивсего |

|

|

|

|

|

|

|

|

|

|

|

|

|

(14= 10+11+12+13) |

|

|

|

|

|

|

|

|

|

|

|

|

|

15. |

Амортизация |

947 |

|

|

|

|

|

|

|

|

|

|

|

16. |

Проценты по |

0 |

|

|

|

|

|

|

|

|

|

|

|

кредитам |

|

|

|

|

|

|

|

|

|

|

|

|

|

17. |

Суммарные |

947 |

|

|

|

|

|

|

|

|

|

|

|

калькуляционные |

|

|

|

|

|

|

|

|

|

|

|

|

|

издержки (17= 15+ |

|

|

|

|

|

|

|

|

|

|

|

|

|

16) |

|

|

|

|

|

|

|

|

|

|

|

|

|

18. |

Другие доходы |

0 |

|

|

|

|

|

|

|

|

|

|

|

19. |

Другие затраты |

0 |

|

|

|

|

|

|

|

|

|

|

|

20. |

Прибыль до |

7098 |

|

|

|

|

|

|

|

|

|

|

|

выплаты налога |

|

|

|

|

|

|

|

|

|

|

|

|

|

(20= 9-14-17+18-19) |

|

|

|

|

|

|

|

|

|

|

|

|

|

21. |

Налог на |

0 |

|

|

|

|

|

|

|

|

|

|

|

прибыль |

|

|

|

|

|

|

|

|

|

|

|

|

|

22. |

Чистая прибыль |

7098 |

|

|

|

|

|

|

|

|

|

|

|

|

(22= 20 – 21) |

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 8.3.2.6

Поток реальных денег (в ам. долл.)

|

Наименование |

Пример |

Начальное |

|

1-й год (по |

1 год всего |

2- й год (по |

3-й год и т.д. |

||||||

|

|

|

состояние |

|

месяцам) |

|

кварталам) |

|

||||||

|

|

|

|

1 |

|

2 |

… |

12 |

|

1 |

2 |

3 |

4 |

|

1. |

Поступления от |

23694 |

|

|

|

|

|

|

|

|

|

|

|

|

сбыта продукции |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. |

Прямые |

12734 |

|

|

|

|

|

|

|

|

|

|

|

|

производственные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

издержки |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3. |

Затраты на |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

сдельную зарплату |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. |

Поступления от |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

других видов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5. |

Выплаты на другие |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

виды деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6. |

Общие |

910 |

|

|

|

|

|

|

|

|

|

|

|

|

(постоянные) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

издержки |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

359

7. |

Налоги |

1886 |

8. |

Оперативная |

8164 |

деятельность (8= 1- |

|

|

2-3+4-5-6-7) |

|

|

9. |

Затраты на |

0 |

приобретение активов |

|

|

10. Другие издержки |

0 |

|

подготовительного |

|

|

периода |

|

|

11. Поступления от |

0 |

|

продажи активов |

|

|

12.инвестиционная 0 деятельность

(12 = 11-9-10)

13.Собственный 0 (акционерный капитал)

14. |

Займы |

0 |

15. |

Погашение |

0 |

задолженности по |

|

|

кредитам |

|

|

16. |

Выплаты |

0 |

дивидендов |

|

|

17. |

Выплаты |

0 |

процентов по займам |

|

|

18. |

Банковские |

0 |

вклады |

|

|

19. |

Доходы от |

0 |

банковских вкладов |

|

|

20. |

Финансовая |

0 |

деятельность |

|

|

(20=13+14-15-16- |

|

|

17+18+19) |

|

|

21. Баланс |

51015 |

|

наличности на |

|

|

начало периода |

|

|

(показатель 22 |

|

|

предшествующего |

|

|

периода) |

|

|

22. Баланс |

51179 |

|

наличности на |

|

|

конец периода (22= |

|

|

8+12+20+21) |

|

|

- производственные (операционные). При этом поступление денежных средств происходит за счет реализации товаров и услуг, выбытие – расчеты с поставщиками, выплата заработной платы, оплата услуг сторонних организаций, отчисления в фонды (социального, медицинского страхования и др.), выплаты налогов, выплаты процентов по полученным кредитам;

360

-инвестиционные (поступления – от реализации основных средств и другого имущества, от реализации ценных бумаг, получение дивидендов; выбытие – приобретение основных средств, приобретение ценных бумаг, выдача займов);

-финансовые (поступления – от выпуска акций, выпуска облигаций, получение кредитов; выбытие – выкуп собственных акций, погашение облигаций, выплата дивидендов, погашение кредитов).

Остаток денежных средств на счете (баланс наличности) используется предприятием для выплат, на обеспечение производственной деятельности последующих периодов, инвестиций, погашения займов, выплаты налогов

ит.д. Если на каком-то шаге расчета баланс наличности становится отрицательным, это означает, что проект в данном виде не может быть осуществлен независимо от значений интегральных показателей эффективности;

прогнозный баланс - отражает финансовое состояние предприятия в определенный момент времени (см. табл. 8.3.2.7). Балансовая стоимость показывает, насколько устойчиво финансовое положение (платежеспособность и ликвидность) предприятия, реализующего проект в конкретный период времени.

прогнозный баланс - отражает финансовое состояние предприятия в определенный момент времени (см. табл. 8.3.2.7). Балансовая стоимость показывает, насколько устойчиво финансовое положение (платежеспособность и ликвидность) предприятия, реализующего проект в конкретный период времени.

В случае, если БП адресован потенциальным инвесторам, в нем целесообразно поместить форму об источниках финансирования и выплат, где найдут отражение данные о размерах собственного и привлеченного капитала, условия и регулярность выплат по займам, направления использования свободных финансовых ресурсов и объекты рефинансирования прибыли.

Таблица 8.3.2.7

Прогнозный баланс ( ам. долл)

|

Наименование |

Пример |

Начальное |

1-й год (по |

1 год |

|

2- й год |

|

3- й год и |

||||||

|

|

|

состояние |

месяцам) |

всего |

|

|

(по |

|

т.д. |

|||||

|

|

|

|

|

|

|

|

|

кварталам) |

|

|||||

|

|

|

|

1 |

2 |

… |

12 |

|

1 |

|

2 |

3 |

|

4 |

|

1. |

Средства на счете |

59179 |

|

|

|

|

|

|

|

|

|

|

|

|

|

2. |

Счета к получению |

21250 |

|

|

|

|

|

|

|

|

|

|

|

|

|

3. |

Товаро–материальные |

416 |

|

|

|

|

|

|

|

|

|

|

|

|

|

запасы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. |

Предоплаченные расходы |

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

5. |

Ценные бумаги |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6. |

Суммарные текущие |

80846 |

|

|

|

|

|

|

|

|

|

|

|

|

|

активы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(6= 1+2+3+4+5) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7. |

Земля |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

8. |

Здания и сооружения |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

361

9. Оборудование |

55989 |

|

|

|

|

|

|

|

|

|

|

|

|

10. |

Другие активы |

0 |

|

|

|

|

|

|

|

|

|

|

|

11. |

Незавершенное |

0 |

|

|

|

|

|

|

|

|

|

|

|

производство (инвестиции) |

|

|

|

|

|

|

|

|

|

|

|

|

|

12. |

Суммарные активы |

136835 |

|

|

|

|

|

|

|

|

|

|

|

|

(12= 6+7+8+9+10+11) |

|

|

|

|

|

|

|

|

|

|

|

|

13. |

Отсроченные налоговые |

1880 |

|

|

|

|

|

|

|

|

|

|

|

платежи |

|

|

|

|

|

|

|

|

|

|

|

|

|

14. |

Счета к оплате |

8691 |

|

|

|

|

|

|

|

|

|

|

|

15. |

Краткосрочные кредиты |

-66664 |

|

|

|

|

|

|

|

|

|

|

|

16. |

Полученные авансы |

0 |

|

|

|

|

|

|

|

|

|

|

|

17. |

Суммарные |

-56093 |

|

|

|

|

|

|

|

|

|

|

|

краткосрочные |

|

|

|

|

|

|

|

|

|

|

|

|

|

обязательства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(17= 13+14+15+16) |

|

|

|

|

|

|

|

|

|

|

|

|

18. |

Долгосрочные займы |

166664 |

|

|

|

|

|

|

|

|

|

|

|

19. |

Акционерный капитал |

0 |

|

|

|

|

|

|

|

|

|

|

|

20. |

Нераспределенная прибыль |

26266 |

|

|

|

|

|

|

|

|

|

|

|

21. |

Суммарный собственный |

26266 |

|

|

|

|

|

|

|

|

|

|

|

капитал (21= 19+20) |

|

|

|

|

|

|

|

|

|

|

|

|

|

22. |

Суммарный пассив |

136837 |

|

|

|

|

|

|

|

|

|

|

|

|

(22= 17+ 18+ 21) |

|

|

|

|

|

|

|

|

|

|

|

|

Раздел 8. Направленность и эффективность проекта

Здесь необходимо отразить направленность (например, импортозамещение, энергосбережение, экология и др.) и значимость (значение для города, района, региона, России, международного сообщества) проекта. Чем больше направлений получения эффекта от реализации проекта будет выявлено и чем сильнее будут интегрированы интересы и ресурсы органов власти разных уровней и предпринимательских структур, тем шире будет круг потенциальных партнеров и больше разнообразных источников финансирования.

Расчет эффективности инвестиционных проектов в международной практике осуществляется на основе таблицы «Поток реальных денег»

(«Cash Flow»).

Основными интегральными показателями эффективности проектов являются:

- срок окупаемости проектов (PBPpayback period)- период окупаемости, время, за которое поступления от производственной деятельности покроют все инвестиционные затраты, связанные с реализацией проекта:

t t

∑Rt * 1 / (1 + E)t - ∑Pt * 1 / (1 + E)t = 0 ,

t=0 t=0

где Rt – поступления на t-ом временном периоде расчета (реализации проекта);

Pt - выплаты в том же периоде;

362

E – норма дисконта;

T- продолжительность расчетного периода.

Поступления включают в себя: поступления от сбыта продукции, поступления от других видов деятельности, поступления от реализации активов, доходы по банковским вкладам. Выплаты представляют собой: прямые производственные издержки, затраты на сдельную заработную плату, выплаты на другие виды деятельности, общие издержки, налоги, затраты на приобретение активов, другие издержки подготовительного периода, выплаты процентов по займам, банковские вклады;

- индекс прибыльности (PIprofitability index)- индекс доходности или коэффициент чистого дисконтированного дохода. Для эффективных проектов не может быть меньше 1:

|

сумма дисконтированных поступлений |

|

PI = |

сумма дисконтированных выплат |

; |

- чистый приведенный доход (NPVnet present value)- чистый дисконтированный доходприведенная стоимость будущих прибылей или денежных потоков, дисконтированных с помощью соответствующей нормы дисконта за вычетом приведенной стоимости инвестиционных затрат. Предпочтение отдается проектам, по которым NPV имеет положительное значение:

NPV = сумма дисконтированных поступлений – сумма дисконтированных выплат;

t t

NPV = ∑Rt * 1 / (1 + E)t - ∑Pt * 1 / (1 + E)t ;

t=0 t=0

- внутренняя норма рентабельности (IRRinternal rate of return)-

внутренняя норма доходности, предельная эффективность капиталовложений, процентная норма прибыли, дисконтированный поток реальных денег, финансовая норма прибыли - норма дисконта, для которой дисконтированная стоимость чистых поступлений от проекта равна дисконтированной стоимости инвестиций то есть NPV равен 0. У привлекательного проекта IRR должна превышать действующие ставки банковских кредитов:

t t

∑Rt * 1 / (1 + IRR)t = ∑Pt * 1 / (1 + IRR)t

t=0 t=0

363

Точный расчет величины внутренней нормы рентабельности возможен только при помощи компьютера или калькулятора с функцией расчета IRR. Расчет IRR обеспечивают электронные таблицы (Excel, Lotus 1-2-3), а также программы финансового анализа, в частности, Project Expert.

Помимо интегральных показателей эффективности проекта на основе прогнозируемого баланса и отчета о прибылях и убытках с помощью программы Project Expert могут быть рассчитаны также дополнительные показатели эффективности.

Более подробная информация по расчету показателей имеется в специальной литературе по финансовому анализу.

Вфинансовом разделе БП целесообразно также представить результаты анализа чувствительности проекта, целью которого является определение степени влияния варьируемых параметров на финансовый результат проекта.

Впроцессе анализа значение одного из выбранных параметров варьируется в установленных пределах (5 %, 10 %, 15 %, 20 %) при фиксированных значениях остальных и определяется зависимость интегральных показателей эффективности от этих изменений.

Обычно в качестве варьируемых рассматриваются следующие параметры: объем сбыта, цена, прямые издержки, постоянные издержки, зарплата персонала, объем инвестиций, ставки налогов, ставка дисконтирования, процентная ставка кредита.

Проведение анализа чувствительности - трудоемкий процесс. Быстро и качественно эту задачу позволяет решить программа Project Expert.

Раздел 9. Риски и гарантии

Вданном разделе отражаются предпринимательские риски (риск ущерба при транспортировке товара, риск резкого изменения валютного курса, риск резкого колебания цен на товар, на комплектующие, сырье,

риск банкротства партнера и т.д.), страновые или политические риски

(смена политического режима, национализация, экспроприация, мораторий на перевод прибыли за границу, резкое изменение законодательства,

регулирующего ВЭД и др.) и возможные форс-мажорные обстоятельства (наводнение, землетрясение, война, забастовки и др.), приводятся гарантии возврата средств партнерам и инвесторам (страхование инвестиций, гарантии органов власти, защищающие положения в законодательстве, регулирующем ВЭД и др.).

Приложения к бизнес-плану

Включает в себя документы, подтверждающие или дополняющие информацию, которая содержится в бизнес-плане.

8.3.3. Типовые ошибки при составлении и продвижении бизнес-планов

364

Типовые недостатки БП в основном сводятся к следующим:

1)нечеткость формулировок целей проекта (затрудняет оценку выполнения проекта);

2)упор на имеющиеся возможности (свободные производственные площади, существующий научнотехнический уровень и др.);

3)слабое знание емкости рынка, тенденций его развития, конкуренции;

4)непроработанность системы сбыта;

5)бездоказательность приводимых оценок объемов продаж;

6)недостаточное внимание к вопросам собственности (в том числе интеллектуальной);

7)при финансовых расчетах «упущение» из виду таможенных пошлин, сборов, НДС, акцизов, специфических платежей, местных налогов и др.;

8)непроработанность финансовой части;

9)несоразмерность запросов ресурсов размеру предприятия, величине уставного капитала, собственных средств, имущества, др. активов, опыту работы в данной области, наличию квалифицированного персонала;

10)недостаточность гарантий возврата средств инвесторам;

11)отсутствие четкой схемы возврата средств (сроки, суммы);

12)отсутствие акцента на привлекательность проекта для иностранного инвестора, партнера;

13)низкие характеристики интегральных показателей эффективности;

14)неполная характеристика команды управления проектом;

15)непроработанность организационного плана реализации проекта. Однако даже если на этапе разработки БП всех этих ошибок удастся

избежать, определяющее значение в неудаче проекта может сыграть неверная стратегия продвижения проекта к партнерам и инвесторам.

Наиболее часто повторяющимися ошибками продвижения проектов являются:

- непрофессионально проведенная презентация бизнес–плана (без наглядного материала, без использования технических средств презентации (например, программы Power Point), без переводчика и др.);

- плохая организация презентации бизнес-плана (с потенциальными инвесторами и партнерами не согласовано время и место проведения, не заблаговременно разосланы приглашения на презентацию и др.);

- недостаточное внимание к качеству перевода бизнес–плана на языки потенциальных инвесторов и партнеров;

- обращение только в один адрес (бизнес-план готовился с целью представления конкретному инвестору, партнеру);

- отсутствие проработанных альтернативных вариантов продвижения проекта, таких как участие в конкурсе бизнес-планов, рассылка как можно большему кругу компаний, пользующихся хорошей репутацией, информирование широкой аудитории посредством масмедиа и др.);

365

-обращение не по адресу (например, прежде чем обратиться в какойлибо инвестиционный фонд, необходимо узнать о критериях отбора проектов и требованиях к ним);

-неучет интересов потенциальных партнеров и инвесторов;

-представление документов не в полном объеме;

-неоперативное представление дополнительных данных, ответов на вопросы;

-игнорирование пожеланий потенциальных партнеров и инвесторов, высказанных при первом контакте;

-установка на получение требуемых ресурсов в одном источнике;

-запрос суммы, несоразмерной с проектом.

Основные понятия

Проект Технико-экономическое обоснование Бизнес-план Бизнес–проспект

Контрольные вопросы

1.Что представляет собой бизнесплан? Каковы основные этапы его разработки?

2.В чем заключаются основные требования к оформлению и содержанию бизнесплана?

3.Какие разделы входят в структуру бизнес-плана?

4.Какие показатели экономической эффективности проекта рассчитываются в соответствующем разделе?

5.Каковы основные ошибки при разработке и продвижении бизнесплана?

8.4.Валютно-кредитное обеспечение ВЭД предприятия

8.4.1.Основные принципы осуществления валютных операций в Российской Федерации

На территории России официальной денежной единицей является российский рубль и в рублях осуществляются все платежи и расчеты, за исключением случаев, предусмотренных законом. Расчетно-кредитные операции проводит Центральный банк РФ и уполномоченные коммерческие банки, получившие лицензию Банка России на осуществление такой деятельности.

366

Валютными операциями считаются150:

1) операции, связанные с переходом права собственности и иных прав на валютные ценности, в том числе операции, когда в качестве платежа используются иностранная валюта и платежные документы в иностранной валюте;

2)ввоз и пересылка в Россию (и обратно) валютных ценностей;

3)расчеты между резидентами и нерезидентами в российских рублях. Операции с иностранной валютой и ценными бумагами в иностранной

валюте подразделяются на текущие валютные операции и валютные операции, связанные с движением капитала151.

Ктекущим валютным операциям относятся:

1)переводы в Российскую Федерацию (и обратно) для осуществления расчетов без отсрочки платежа по экспорту и импорту товаров (работ, услуг, результатов в интеллектуальной деятельности), а также для осуществления расчетов, связанных с кредитованием экспортноимпортных операций на срок не более 90 дней;

2)получение и предоставление финансовых кредитов на срок не более

180 дней;

3)переводы в Российскую Федерацию (и обратно) процентов, дивидендов и иных доходов по вкладам, инвестициям, кредитам и прочим операциям, связанным с движением капитала;

4)переводы не торгового характера в Российскую Федерацию (и обратно), включая переводы сумм заработной платы, пенсии, алиментов, наследства, а также другие аналогичные операции.

Валютные операции, связанные с движением капитала включают:

1)прямые инвестиции – вложения в Уставный капитал предприятия с целью извлечения доходов и получения права на участие в управлении предприятием;

2)портфельные инвестиции – приобретение ценных бумаг, акций и облигаций;

3)предоставление и получение отсрочки платежа на срок более 90 дней по экспорту и импорту товаров (работ, услуг, результатов интеллектуальной деятельности);

4)предоставление и получение финансовых кредитов на срок более 180 дней и др.

Текущие валютные осуществляются резидентами без ограничений, а валютные операции, связанные с движением капитала – в порядке, установленном Банком России.

В целях сокращения сроков рассмотрения заявок на получение разрешений, расширение полномочий территориальных учреждений Банка

150Закон о валютном регулировании и валютном контроле, В редакции Федерального закона от 29.12.98. № 192 – ФЗ. С. 143.

151Там же. С. 144.

367

России и усиления контроля с их стороны за соблюдением валютного законодательства, с 1 ноября 1996 г. этим учреждениям представлено право давать разрешение:

1)при экспорте товаров на предоставление товарного кредита (отсрочку платежа) на срок свыше 90 дней, если сумма валютной выручки не превышает по заключенному контракту 10 млн долл.;

2)при импорте товаров – на предварительную оплату закупаемого товара на срок свыше 90 дней, по заключенному контракту, если сумма платежа не более 10 млн долл.;

3)на открытие резидентами счетов в иностранной валюте в иностранных банках – для оплаты текущих расходов их представительств.

Возможности привлечения резидентами от нерезидентов кредитов в иностранной валюте на срок свыше 180 дней значительно расширяются в связи с установлением Банком России правил на такие кредитные операции.

Получателями указанных кредитов являются юридические лицарезиденты всех форм собственности. Привлекаются кредиты в иностранной валюте на любой срок (свыше 180 дней). Кредиторами могут быть:

1)иностранные государственные кредитные институты;

2)международные валютно-финансовые организации (за исключением МВФ);

3)иностранные негосударственные коммерческие банки и другие юридические лица-нерезиденты;

4)физические лица – нерезиденты.

Введенный порядок не касается коммерческих кредитов, связанных с экспортно-импортными сделками, кредитов, получаемых физическими лицами, а также межбанковских кредитов.

Физические и юридические лица как отечественные, так и иностранные, принимающие участие в валютных операциях в РФ, делятся на резидентов и нерезидентов.

Резидентами являются: 1) физические лица, постоянно проживающие в России, в том числе временно находящиеся за границей;

2)юридические лица, созданные в соответствии с российскими законами, с местонахождением на территории России;

3)дипломатические и иные официальные представительства России за

еепределами и другие.

Нерезидентами считаются: 1) физические лица, постоянно проживающие за границей, в том числе временно находящиеся в России.

2) юридические лица, созданные в соответствии с законодательством иностранных государств с местонахождением за пределами России;

368

3) находящиеся в России иностранные дипломатические и иные официальные представительства, а также международные организации и другие.

Расчеты между резидентами на территории страны в российских рублях производятся без ограничений, причем между юридическими лицами, как правило, в безналичной форме (предельный размер наличными по одному платежу установлен Банком России – 10 тыс. рублей), а для предприятий потребкооперации при закупках у

юридических лиц товаров, сельскохозяйственных продуктов и сырья – 1,5 тыс. руб. 152

Использование иностранных валют; выраженных в них платежных документов для расчетов между юридическими лицами – резидентами на территории России запрещается, за исключением случаев:

1)когда при расчетах между экспортерами и транспортными, страховыми и экспедиторскими организациями, услуги этих организаций входят в цену товара и оплачиваются иностранными покупателями;

2)при расчетах импортеров с транспортными, страховыми и экспедиторскими организациями за услуги по доставке грузов в отечественные морские и речные порты, на пограничные железнодорожные станции, грузовые склады и терминалы покупателей;

3)при расчетах между поставщиками и субпоставщиками продукции

на экспорт из валютной выручки, остающейся в распоряжении экспортеров и др. 153

Все расчеты между юридическими лицами–резидентами в иностранной валюте производятся на основании заключенных между ними договоров.

Отечественные предприятия и организации могу приобретать за российские рубли иностранную валюту через уполномоченные банки на внутреннем валютном рынке на следующие цели:

1)для осуществления текущих валютных операций;

2)для осуществления валютных операций, связанных с движением капитала, когда не требуется лицензия (разрешения) Банка России;

3)для осуществления платежей в погашение кредитов, полученных в иностранной валюте у уполномоченных банков;

4)для оплаты командировочных расходов своих сотрудников, направляемых в командировку за границу и другие.

Покупка и продажа производится через уполномоченные коммерческие банки, получившие лицензию Банка России на совершение валютных операций. Банки, в свою очередь осуществляют сделки по поручению своей клиентуры на покупку (продажу) иностранной валюты через валютные биржи.

152Шалашов В.П. Валютные расчеты. М., 1999. С. 24.

153Основные положения о регулировании валютных операций на территории СССР: Письмо Госбанка

СССР от 24 мая 1991 г. № 352

369

Предприятие, осуществляющие внешнеторговые операции на внешнем рынке, после реализации продукции получают валютную выручку, которую они хранят на валютном счете предприятия в уполномоченном банке. Валютный счет предприятия – это счет предприятия в банке, на который оно зачисляет валюту, полученную в виде платежей от иностранных фирм, валютных кредитов, купленную на валютной бирже.

Порядок открытия валютных счетов в российских банках и осуществления через эти счета операций устанавливает Центральный банк РФ, Для открытия валютного счета юридическое лицо представляет в уполномоченный коммерческий банк следующие документы:

1)заявления на открытие счета;

2)нотариально заверенные копии Устава организации и учредительных документов;

3)свидетельство о государственной регистрации юридического лица;

4)документ, подтверждающий постановку на учет в налоговых органах и регистрацию в качестве плательщика страховых взносов;

5)документ о регистрации в органах государственной статистики;

6)заверенную нотариусом карточку с образцами подписей лиц, имеющих в данной организации право распоряжаться иностранной валютой.

Уполномоченный банк на основании заключенного с ним договора банковского счета открывает юридическому лицу три счета:

1)транзитный валютный счет – для зачисления в полном объеме поступлений в иностранной валюте;

2)текущий валютный счет – для учета средств, остающихся в распоряжении юридического лица после обязательной продажи части валютной выручки и совершения иных операций по счету, в соответствии

свалютным законодательством.

В частности, предприятия до обязательной продажи могут оплатить следующие расходы:

-оплату транспортировки, страхования и экспедирования грузов;

-уплату экспортных таможенных пошлин в валюте и оплату таможенных процедур;

-оплату комиссионных вознаграждений посредническим организациям по экспортным контрактам.

3) специальный транзитный валютный счет, на который зачисляется иностранная валюта, купленная за российские рубли на внутреннем валютном рынке.

Поступления в иностранной валюте в пользу предприятий и организаций за экспорт товаров, а также выручка от их реализации за иностранную валюту на территории России подлежит обязательному зачислению на валютные счета в уполномоченных банках России.

370

Предприятия и организации независимо от формы собственности, включая предприятия с участием иностранного капитала, осуществляют продажу 50 % валютной выручки от экспорта товаров (работ, услуг, результатов интеллектуальной деятельности) на внутреннем рынке России через уполномоченные банки по рыночному курсу иностранных валют к рублю.

Оставшаяся после обязательной продажи часть валютной выручки от экспорта товаров (работ, услуг, результатов интеллектуальной деятельности) зачисляется на текущий валютный счет предприятия в уполномоченном банке. На этот счет перечисляются также суммы с текущих счетов других предприятий, благотворительные взносы и др. С текущего валютного счета отечественные предприятия и организации могут получить наличную иностранную валюту для оплаты расходов, связанных с загранкомандировками своих сотрудников. Юридические лица и индивидуальны предприниматели без образования юридического лица, коммерческие банки, не имеющие лицензии Банка России на осуществление валютных операций, для оплаты командированных расходов могут купить иностранную валюту и дорожные чеки за российские рубли в безналичном порядке через уполномоченные банки без специального разрешения Центрального Банка России.

Покупка иностранной валюты за рубли на валютном рынке производиться коммерческими банками на основании поручения резидента юридического лица, в котором содержится ряд сведений:

1)основания для покупки;

2)распоряжение на зачисление купленной иностранной валюты на специальный транзитный счет резидента;

3)отметка исполняющего банка об обоснованности покупки иностранной валюты и др.

Операция, связанная с покупкой переводу купленной валюты коммерческим банком и переводу ее на специальный транзитный счет, осуществляется в установленные сроки. Покупка банком за рубли иностранной валюты без открытия специального транзитного счета не разрешается.

Распределение валютной выручки после реализации товара

Валютная выручка от экспорта товаров (работ, услуг, результатов интеллектуальной деятельности)

Оплата |

|

|

|

|

|

|

|

Транзитный |

|

Продажа через |

|

Специальный |

|

транспортировки, |

|

|

|

|||

|

валютный |

|

банк на бирже |

|

транзитный |

|

страхования, |

|

|

|

валютный счет |

||

|

счет |

|

|

|

||

экспедирования, |

|

|

|

|

|

|

|

|

|

|

|

|

|

таможенных |

|

|

|

|

|

|

|

|

|

|

|

|

|

пошлин, |

|

|

|

|

|

|

|

|

|

|

|

|

|

371

|

|

Покупка |

|

Текущий валютный счет |

|||

|

иностранной валюты |

||

|

|

||

|

|

на внутреннем рынке |

|

|

|||

|

|

|

Выручка |

от |

продажи |

|

|

|

Валюта, |

|

|

Благотворительные |

||||||

товаров |

на |

внутреннем |

|

|

перечисленная с |

|

|

|

взносы, спонсорство |

|

|

||||

|

|

текущего валютного |

|

||||

|

|

|

|

|

|

||

рынке, |

полученная по |

|

|

|

|

||

|

|

|

счета, других |

|

|||

безналичному |

расчету, |

|

|

|

|

||

со специального транзитного |

счета может быть |

|

|||||

Иностранная валюта |

|

||||||

чекамиспользована, кредитныма строгои |

|

|

|

хозяйствующих |

|

||

определенные цели: |

|

субъектов |

|

||||

|

|

||||||

дебитным |

, |

|

|

|

|

|

|

1) платежикарточкампо импорту товаров, услуг, результатов интеллектуальной |

|||||||

деятельности; |

|

|

|

|

|

||

2)погашение основного долга и процентов по полученным валютным кредитам;

3)платежи по неторговым расчетам, на оплату командировочных расходов за границей и др.

8.4.2. Валютно-финансовые отношения в сфере ВЭД

Важным направлением совершенствования валютно-финансовых отношений российских предприятий и организаций во внешнеэкономической деятельности является умелое и рациональное использование кредитов, предоставляемых зарубежными партнерами через мировой рынок ссудных капиталов.

В зависимости от экономического содержания операций на мировом рынке ссудных капиталов его можно разделить на два основных сектора – мировой денежный рынок и мировой рынок капиталов.

Мировой денежный рынок определяет спрос и предложение ссудного капитала, функционирующего в качестве международного платежного средства. Аккумулируемые на нем денежные средства (обычно в виде депозитов) и предоставление ссуды носят кратковременный характер и предназначены главным образом для обслуживания сферы обращения.

На мировом рынке капиталов ссудный капитал выступает не как новые деньги, а как самовозрастающая стоимость. Заимствования здесь осуществляются на длительное время и в основном, используются для капвложений.

372

В настоящие время государство в странах с развитым рынком оказывает содействие в вывозе капитала и само вывозит государственный капитал в менее развитые страны, в виде льготных кредитов, займов и экономической помощи.

Владельцами основных сумм ссудного капитала являются транснациональные банки, финансовые компании, фондовые биржи и другие кредитно-финансовые учреждения. Основные их клиентызаемщики – транснациональные корпорации, государственные органы, крупные хозяйственные организации. В мировой практике используются разнообразные формы международного кредита, который классифицируется по следующим признакам.

По целевому назначению международные кредиты делятся на связанные и финансовые. Связанные кредиты имеют строго целевой характер, закрепленный в кредитном соглашении. Финансовые кредиты, как правило, не имеют строго целевого назначения и могут использоваться по усмотрению заемщика – на закупку товаров, инвестиции, проведение финансовых операций, погашение внешней задолженности.

По форме предоставления различают – товарные и валютные. В товарной форме выступают преимущественно коммерческие (фирменные) кредиты. Фирменный кредит – это ссуда, предоставляемая экспортером одной стороны импортеру другой стороны, в виде отсрочки платежа за поставляемые товары. Сроки фирменного кредита могут составлять 8-10 лет. Валютные кредиты предоставляются в валюте кредитора или должника.

По срокам международные кредиты делятся на краткосрочные (до 1 года) применяются во внешней торговле и международном обмене услугами;

среднесрочные (от 1 до 5 лет);

среднесрочные (от 1 до 5 лет);

долгосрочные - свыше 5 лет, применяются для финансирования крупных промышленных объектов.

Валютная политика любого государства оказывает воздействие на систему взаимоотношений в сфере международного кредитования.

Одним из средств реализации валютной политики является валютное регулирование - комплекс осуществляемых государством мер (законодательных, административных, экономических, организационных), направленных на установление порядка проведения операций с валютными ценностями, перемещения валютных ценностей за пределы государства или на его территорию из-за рубежа и режима осуществления иностранных инвестиций, на регламентацию международных расчетов, на поддержание стабильного курса национальной валюты и национального платежного баланса, а также на обеспечение приоритетного (интеграционного или изоляционного) режима присутствия страны на мировом валютном рынке.

373

Валютное регулирование имеет определенный инструментарий. Одним из инструментов валютного регулирования является валютные ограничения.

Валютные ограничения представляют собой различного рода законодательные или административные ограничения прав резидентов и нерезидентов (в форме запрещения или лимитирования) или осуществление ими валютных операций на территории государства и (или)

резидентами за |

рубежом. |

В настоящие |

время в соответствии с законодательством РФ |

(Федеральный закон «О валютном регулировании и валютном контроле» от 9.10.92 г. № 3615-1) данные ограничения действуют и в области финансово-кредитных отношений.

Согласно вышеупомянутому Закону получение и (или) возврат резидентом заемных валютных средств, полученных от нерезидента на срок свыше 180 дней, осуществляется только при получении на данную операцию специального разрешения Банка России.

До недавнего времени данные разрешения выдавались только структурными подразделениями центрального аппарата Банка России.

С 1996 г. нормативными документами Банка России (Положением № 341 от 11.10.96 г., затем Положением № 527 от 6.10.97 г.) разрешительный порядок привлечения резидентами от нерезидентов финансовых кредитов в иностранной валюте на срок свыше 180 дней был заменен на регистрационный, в соответствии с которым для проведения кредитной операции заемщику достаточно представления в уполномоченный банк документов, предусмотренных настоящим Положением. Действие данного Положения распространяется на финансовые кредиты (займы) привлекаемые резидентами от:

международных валютно-финансовых организаций, за исключением займов и кредитов МВФ;

международных валютно-финансовых организаций, за исключением займов и кредитов МВФ;

иностранных негосударственных коммерческих банков и других юридических лиц-нерезидентов;

иностранных негосударственных коммерческих банков и других юридических лиц-нерезидентов;

физических лиц-нерезидентов.

физических лиц-нерезидентов.

Если объем привлекаемого кредита не превышает сумму, эквивалентную 100 млн долл. США, с процентной ставкой не выше шестимесячного долларового ЛИБОРа плюс 5 %, при этом общая сумма расходов по привлечению кредита не превышает 3 % объема самого кредита и сопровождение, использование и погашение кредита не сопровождается другими валютным операциями, связанными с движением капитала, для проведения которых требуется разрешение Банка России, то такие кредиты привлекаются в регистрационном порядке. Кроме того, в регистрационном порядке независимо от прочих условий кредитного договора привлекаются:

кредиты под гарантии правительства;

кредиты под гарантии правительства;

374

пролонгируемые кредиты, ранее предоставленные на срок до 180 дней с процентной ставкой не выше шестимесячного долларового ЛИБОРа плюс 5 %;

пролонгируемые кредиты, ранее предоставленные на срок до 180 дней с процентной ставкой не выше шестимесячного долларового ЛИБОРа плюс 5 %;

кредиты, не превышающие сумму, эквивалентную 1 млн долларов, предоставляемые на развитие малого и среднего бизнеса по линии ЕБРР.

кредиты, не превышающие сумму, эквивалентную 1 млн долларов, предоставляемые на развитие малого и среднего бизнеса по линии ЕБРР.

В соответствии с предусмотренным Положением регистрационным порядком уполномоченный банк осуществляет проверку представленных заемщиком документов и Заявки, оформленной согласно требований Положения и при отсутствии замечаний заверяет оба экземпляра заявки и направляет их в ГУ ЦБ РФ по месту регистрации. ГУ ЦБ РФ в течение строго определенного срока осуществляет проверку поступивших документов и при отсутствии замечаний регистрирует кредитную операцию и возвращает первый экземпляр заявки с присвоенным кредитной операции номером в уполномоченный банк. После получения из территориального учреждения заявки банк принимает заемщика на расчетное обслуживание и зачисляет на валютный счет заемщика сумму в соответствии с условиями кредитного договора. Положением установлена обязанность заемщика перед банком представлять сведения, необходимые для ведения досье по проводимой кредитной операции. Уполномоченный банк в свою очередь обязан отчитывается перед ГУ ЦБ РФ о фактически проведенных заемщиками кредитных операциях.

Положениями предусмотрены также меры ответственности как самих заявителей и заемщиков за невыполнение требований Положений, так и уполномоченных банков за непредставление в Банк России необходимой, неполной или недостоверной информации, а также за непредставление документов и сведений о проведении соответствующих операций, регламентируемых настоящими Положениями.

Важным при принятии рассматриваемых Положений является тот момент, что основная работа по проверке достоверности и оформлению документов возлагается на уполномоченные банки, а контроль – на те ГУ ЦБ РФ, на территории которых осуществляются свою деятельность организации – резиденты, что способствует тщательному анализу каждой осуществляемой операции, а также значительно сокращает период документооборота, особенно если учесть, что Положениями определены жесткие временные рамки на проведение соответствующих операций 154.

Объем кредитов, зарегистрированных ГУ ЦБ РФ по Хабаровскому краю:

Валюта |

1997 |

1998 |

1999 |

2000 |

2001 |

Итого |

Доллары |

310 000 |

7 190 000 |

15 975 000 |

2 700 862.4 |

1205 316 |

27381 178. 4 |

США |

|

|

|

|

|

|

154 Развитие инвестиционного климата и правовой основы привлечения инвестиций на Дальнем Востоке и Забайкалье. Хабаровск, 1999. С. 57-58.

375

Японские |

|

79000000 |

220000000 |

266 866 575 |

|

565 866 575 |

иены |

|

|

|

|

|

|

Кредитование ВЭД предприятия

Развитие производства и экспорта продукции обрабатывающей промышленности невозможно без создания системы кредитования. Проблема имеет две стороны: 1) кредитование производства экспортной продукции. Необходимо льготное кредитование соответствующих предприятий коммерческими и государственными банками; 2) кредитование экспорта. В настоящие время большая часть промышленного экспорта, особенно продукции машиностроения, осуществляется в мире на базе кредита.

Кредитование ВЭД может осуществляется как в рублях, так и в иностранной валюте.

Кредитование в рублях осуществляется под залог валютных ценностей, что позволяет финансовым структурам снизить таким образом риск непогашения или просрочки кредита и используется участником ВЭД при потребности в средствах в национальной валюте и при нежелании использовать на эти цели свои валютные ценности или когда валютные ценности в наличии могут в ближайшем будущем потребоваться на другие, более важные цели.

Кредитование под залог валютных ценностей применимо особенно часто в случаях, когда репутация или финансовое положение кредитуемой организации вызывает определенные сомнения.

Заемщик передает свои заемные средства банку в качестве залога в непосредственное временное владение на весь срок действия кредита. Залоговая сумма определяется, исходя из действующего на момент выдачи кредита на внутреннем валютном рынке валютного курса, а также с учетом иных составляющих конъюнктуры рынка финансовых услуг, с учетом ее возможного изменения к моменту погашения кредита. При оценке суммы залога банк исходит из того, что в случае наступления невозможности погашения кредита должником, рублевой выручки от реализации валютных ценностей, на которые был оформлен залог при заключении кредитного договора, должно быть достаточно для погашения суммы кредита, начисленных по нему процентов и расходов банка по реализации объекта залога на внутреннем валютном рынке.

Заемщик перечисляет полную сумму валютного залога на специальный счет кредитующего банка, причем последний получает право распоряжения заложенными валютными ценностями по своему усмотрению в течение всего срока кредитования (например, в качестве средств кредитования в иностранной валюте других своих клиентов или

376

для получения дохода в виде процента при размещении средств на депозитах). Досрочный возврат кредита в данном случае не ведет к автоматическому одновременному возврату заложенных валютных ценности, являющиеся обеспечением кредита, в своем распоряжении вплоть до истечения срока действия кредитного соглашения.

Условия предоставления и погашения кредита оговариваются в кредитном договоре, заключаемом финансовым учреждением с клиентом.

Можно выделить следующие виды кредитования ВЭД предприятия в иностранной валюте: кредитование экспортно-импортных операций, кредитование деятельности СП, кредитование как разновидность расчетов (т.е. рассрочка или отсрочка платежа).

Кредитование экспортно-импортных операций имеет своей целью обеспечение текущей деятельности, создание и развитие экспортных производства, кредитование под будущие поступления с учетом хода заключения контракта на экспорт. Объектом кредитования в данных случаях выступают экспортные товары, а также услуги, оказанные иностранным лицам-покупателям на (вне) территории РФ; импортные товары и услуги, оказанные иностранным лицам-поставщикам; расчеты с иностранными поставщиками за импортируемые товары в порядке документарного аккредитива или инкассовых расчетов.

Документы представляемые в банк для получения валютного кредита под импорт товаров:

1. Заявление (ходатайство) с указанием цели и суммы получения кредита, срока кредита, характеристики импортируемых товаров, их стоимости и страны приобретения, валюты платежа и иных сведений (по требованию банка).

2.Гарантия (страховка) залоговый документ.

3.График поставок товаров.

4.Расчет сроков погашения и использования валютного кредита и начисленных по нему процентов.

Кредитование СП в валюте может быть краткосрочным (в данном случае до двух лет), среднесрочным (до 10 лет) и долгосрочным (свыше 10 лет). Краткосрочное кредитование имеет целью обеспечить предприятие средствами на закупку сырья, комплектующих, материалов и на другие нужды текущей деятельности. Среднесрочное и долгосрочное и долгосрочное кредитование идет на оплату импортного оборудования, машин, всевозможных лицензий, других затрат по совершенствованию и расширению производства.

СП предоставляет кредитующей организации для получения краткосрочного кредита следующие документы: 1. Ходатайство о выдаче кредита. 2. Расчет кредитуемых затрат. 3. Расчет ожидаемых валютных поступлений от экспорта.

377

Для получения долго- и среднесрочного кредита СП предоставляет кредитующий организации документы: 1. Ходатайство о выдаче кредита. 2. ТЭО мероприятия. 3. Расчет экономического эффекта. 4. Финансовая отчетность, отчет о прибылях, иные документы, подтверждающие кредитоспособность кредитуемого лица (по требованию банка).

Гражданский кодекс РФ предусматривает, что банк или иная кредитная организация обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных кредитным договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее опять-таки в соответствии с условиями кредитного договора. Кредитный договор должен быть заключен в письменной форме, иначе он недействителен.

Основные положения кредитного договора

1.Предмет кредитного договора – срочность, возвратность, целевой характер использования (в случае нарушения заемщиком обязанности целевого использования кредита, кредитор вправе отказаться от дальнейшего кредитования заемщика), обеспеченность и проч.

2.Терминология договора.

3.Условия кредитования – срочные обязательства по погашению кредита, счет, с которого будет осуществляться погашения кредита, процент за пользование кредитом (процентная ставка по кредитам устанавливается на договорной основе в кредитном соглашении, заключаемом кредитующей организацией с кредитуемой; на непогашенную в установленный срок часть задолженности, обычно, предусматривается начисление процентов в повышенном размере) и срок

его выплаты, форма кредита, порядок |

расчетов. |

4.Ответственность сторон – подтверждение полномочий заемщика на выполнение принятых на себя обязательств, получение кредита и право кредитора контролировать целевое использование кредита.

5.Обеспечение возврата задолженности по кредиту – безотзывное и безусловное право кредитора в обеспечение возвратности кредита списывать соответствующие суммы со счета заемщика; предоставляемое в залог движимое и недвижимое имущество, товары в обороте, имущественные права, приобретаемые в будущем товары, ценные бумаги; поручительство или банковская гарантия, предоставляемые заемщиком.

6.Сроки и условия действия кредитного договора – прекращение действия договора, случаи досрочного истребования задолженности, возмещение расходов. Заемщик возмещает банку уплаченные последним комиссионные, а также телеграфные и прочие расходы, связанные с использованием кредита (возмещение вышеперечисленных расходов

378

осуществляется в валюте кредита), конфиденциальность, порядок разрешения споров, передача прав по договору, вступление договора в силу и окончание его действия, экземпляры договора, юридические адреса и банковские реквизиты сторон.

При подписании кредитного договора заемщик обычно предоставляет следующие документы: письма из налоговой инспекции и Пенсионного фонда по месту регистрации с разрешением открыть ссудный счет; Генеральное поручение заемщика, предоставляющие кредитующей организации права по обеспечению возвратности кредита; документы, обеспечивающие исполнение обязательств заемщика по возврату кредита; прочие документы (по требованию банка).

Наряду с описанными выше способами кредитования ВЭД, являющиеся в настоящие время наиболее употребимыми в России, используются также:

-фирменный кредит – отсрочка платежа за проданный товар, предоставляемая продавцом;

-кредитование по открытому счету – импортер записывает сумму отгрузки в кредит счета поставщика, а экспортер – в дебет открытого покупателю счета. В течение обусловленного в контракте срока импортер должен оплатить стоимость товара, после чего стороны делают в своих бухгалтерских документах обратные записи;

-овердрафт – выдача средств сверх остатка на счете заемщика, обычно, за очень высокий процент.

Развитие финансовой сферы в современных условиях определяется макроэкономическими стратегическими целями развития. Одной из стратегических целей является создание экономически сильных регионов. Объективными предпосылками достижения этой цели являются высокие темпы экономического развития и повышение уровня жизни населения.

Основой экономического роста является оживление инвестиционнофинансового сектора экономики, развития кредитования и механизмов взаимодействия субъектов финансовой и реальной сфер экономики.

Проводимые в регионе исследования показывают, что основными факторами, сдерживающими деятельность как в реальной так и финансовом секторах экономики являются:

-нестабильность политической и социально-экономической ситуации;

-несовершенство законодательства и постоянно изменяющаяся система налогообложения;

-отсутствие объективной информации о финансово-хозяйственной деятельности предприятий и организаций и т.д.

Кроме общероссийских факторов, экономическую ситуацию, в частности в Хабаровском крае, как и прежде, усугубляют высокие

транспортные тарифы и структуры энергетического хозяйства,

379

ориентированная на завозное топливо, низкая конкурентоспособность большинства видов производимой в крае продукции.

Однако, несмотря на сложные экономические условия администрации края удалось улучшить социально-экономическую ситуацию, создать условия для функционирования жизнеобеспечивающих отраслей.

В результате по итогам 1999 г. рост промышленного производства составил 9 % к уровню 1998 г.155 Прибыль промышленных предприятий составила 6,89 млрд руб. 156.

Важнейшим институтом финансового рынка на территории края является банковская система. По состоянию на 1 января 2000 г. она включала 6 региональных коммерческих банков с 13 филиалами и 11 филиалами банков других регионов. В 1999 г. по действующим банковским организациям основным видом специализации продолжало оставаться кредитование. С начала года рублевые кредитные вложения коммерческих банков в реальный сектор экономики края выросли в 2,6 раза и составляют 208 млрд руб. 157 Более 50 % кредитных вложений приходиться на долю Далькомбанка, около 20 % - «Региобанка».

Наибольшую активность в этом процессе проявляют такие банки, как Далькомбанк, он участвует в финансировании программы развития рыбодобывающей и рыбоперерабатывающей отрасли, золотодобычи, пищевой промышленности, электронных средств массовой информации и другие региональные проекты.

Хабаровский филиал банка внешней торговли активно участвует в инвестиционных программах и региональных проектах. В 1999 г. приступил к реализации «золотой» программы Внешторгбанка на Дальнем Востоке, предполагающий финансирование отрасли в сумме 35 млн долл. США и покупку металла. Программа предусматривает работу с золотодобывающими предприятиями Хабаровского края, Читинской, Амурской, Магаданской областей.

Международная деятельность связана с открытием и ведением инвестиционных счетов; поддержкой краевых экспортеров, в первую очередь лесной отрасли, через организацию предэкспортного финансирования; участие в роли эксперта по вопросам проработки финансовых схем и механизма привлечения иностранных инвестиций в заседаниях Дальневосточной подкомиссии российско-японской Межправительственной комиссии по торгово-экономическим вопросам и российско-японской рабочей группы по экономическому сотрудничеству. Результаты деятельности филиалов Внешторгбанка позволили ему в 2000

155Итоги социально-экономического развития Хабаровского края за 1999 г. и основные направления социально-экономической политики в 2000 г. Методика, информация, практика, Хабаровск, 2000. № 2. С.

156Там же, с. 6.

157Там же, с. 77.

380

г. добиться высоких показателей. Балансовая прибыль банка за 2000 г. достигла 3,6 млрд руб., что более, чем в 5,5 раза превышает аналогичный показатель 1999 г. Собственные средства за год выросли на 87 % и достигли 46,3 млрд руб. Кредитные вложения Внештогрбанка в нефинансовый сектор за 2000 г. возросли более, чем на 13 млрд руб. По состоянию на 1 января 2001 г. клиентами Внешторгбанка являлись 55 тысяч нефинансовых предприятий и организаций. Размер привлеченных от данной категории клиентов ресурсов достиг 26,7 млрд руб. 158 Акционерный коммерческий банк регионального развития (Региобанк) принимает участие в инвестиционных программах, тесно сотрудничает с американо-российским инвестиционным Фондом по поддержке развития мелкого и среднего бизнеса и т.д.

Хабаровский банк Сбербанка России принимает участие в инвестиционных программах и региональных проектах. Банком производилось инвестиционное кредитование ООО «Дальинтеррадио»,

ООО «Биотекс» (производство удобрений), осуществляет кредитование ОАО «Амурметалл».

Анализ участия банков в инвестиционной деятельности показывает, что в настоящие время они еще не стали аккумулятором инвестиционных ресурсов и обусловлено это следующими причинами:

-высокими рисками вложений в реальный сектор;

-падением доходности на финансовых рынках, что уменьшает инвестиционные возможности банков;

-большинство предприятий не готовы к приему инвестиций;

-отсутствие доверия вкладчиков к банкам, что ограничивает базу банковского капитала.

Сокращение внутренних инвестиций пока не удается восполнить притоком в страну иностранного капитала. Территориальное распределение иностранных инвестиций в России осуществляется неравномерно, большая их часть направляется в Центральный и СевероЗападный регионы (нефтегазовые регионы, портовые города, свободные экономические зоны). Крайне мало иностранных инвестиций поступает в регионы Дальнего Востока. В частности, 1999-2000 гг. не стали исключением, коренных изменений в деятельности зарубежных инвесторов на территории края не произошло. Основной формой поступления зарубежных инвестиций в этот период были иностранные кредиты, привлекаемые зарубежными фондами, осуществляющими свою деятельность на территории края. Наиболее привлекательными сферами приложения капиталов остаются отрасли, связанные с освоением и первичной переработкой природных ресурсов – лесная, горнодобывающая

инефтеперерабатывающая промышленность, а также отрасли с быстрой

158 Тихоокеанская звезда. 2001. 2 февраля.

381

окупаемостью вложенных средств – торговля, услуги, пищевая промышленность.

Приток иностранных инвестиций в 1998-2000 гг. ожидался в отрасли топливно-энергетического комплекса, лесной и деревообрабатывающей, горнодобывающей промышленности края, машиностроении. Наиболее значительными проектами представлялись: реконструкция Комсомольского и модернизация Хабаровского нефтеперерабатывающего заводов; реализация проектов холдинга «Старма», планирующего создать три лесных предприятия с вложением в перспективе 100 млн долл. США; реализация двух лесных проектов победителем краевых конкурсов на аренду лесных участков малазийской фирмой «Римбунан Хиджау» с инвестированием в развитие лесной промышленности края более 80 млн долл. США.

В Хабаровском крае пока не наблюдается значительного увеличения иностранных капиталов в экономику края, но произошел рост числа зарегистрированных предприятий с иностранными инвестициями. В 1999 г. было зарегистрировано 43 предприятия с иностранными инвестициями. Большинство из них предприятия со 100 % иностранным капиталом, занятые в сфере торговли, строительства, туризма, сельского хозяйства, горнодобывающей, лесной и деревообрабатывающей, пищевой, легкой промышленности. Общий объем зарегистрированных инвестиций в качестве вкладов в уставный фонд составил 17,4 млн долл. США, из которых 14,3 млн долл. - это вклад предприятий компании «Римбунан Хиджау». В отраслевом разрезе в 1999 г. наиболее привлекательными для вложения капитала были лесная и деревообрабатывающая промышленность (20,4 млн долл.), металлургия (7,6 млн долл.), пищевая промышленность (1 млн долл.) и др.

Прогнозируемый на 2000 г. приток иностранных инвестиций ожидается в лесную и деревообрабатывающую промышленность (пилотный проект по устойчивому лесопользованию в Хабаровском крае, проекты «ТасЮрях», «Римбунан Хиджау», «Форист Старма»), в металлургическую (ОАО «Амур-металл-Первый австрийский банк), пищевую (ОАО «АмурПиво» подписан договор купли-продажи акций в объеме 2,5 млн долл. США и прорабатывается с Европейским банком реконструкции и

развития открытия кредитной линии под замену технологического оборудования) и др.159

Прошедший год ознаменовался оживлением деятельности расположенных в Хабаровске зарубежных инвестиционных фондов, главным образом в малом и среднем бизнесе. Так, по линии финансовоинвестиционной программы поддержки малого и среднего бизнеса в

159 Итоги социально-экономического развития Хабаровского края за 1999 год и основные направления социально-экономической политики в 2000 году. Хабаровск, 2000. № 2. С. 36.

382

Хабаровском крае с участием иностранного капитала выдано за 1999 г. 254 кредита и 23 гранта на общую сумму 517,7 тыс. долл. США и 61 млн руб.

Усилие Инвестиционного фонда Дальнего Востока и Восточной Сибири в 1999 г. были сконцентрированы на завершение сделки с ОАО «Дакгаиз», который получил инвестиции в объеме 200 тыс. долл. США к полученным 2,2 млн долл. в 1998 г. Эти средства были направлены на закупку технологической линии для антисептической обработки соевого молока, а также упаковочной машины «Тетра Брик Ассептик».

Инвестиционный фонд США – Россия предоставил в 1999 г. только один кредит на сумму 70 тыс. долл. США по причине окончания срока действия соглашения банков-партнеров и поиска нового банка. По прогнозам, 2000 г. не принесет коренных изменений в деятельность зарубежных инвесторов на территории края, но по-прежнему привлекательными сферами останутся отрасли, связанные с освоением и первичной обработкой природных ресурсов, а также отрасли с быстрой окупаемостью вложенных средств. Основной формой поступления зарубежных инвестиций будут иностранные кредиты, а также финансирование зарубежными компаниями своих предприятий, создаваемых на территории края.

Все большая роль в инвестиционном процессе отводится отечественным банкам, особенно в плане привлечения зарубежных финансовых ресурсов и средств международных финансовых организаций.

Отечественные банки наряду с государством в лице Правительства РФ и краевой администрации могут и должно осуществлять функцию гаранта по ограниченному кругу проектов, осуществляемых в рамках приоритетных национальных и краевых программ.

Привлечение к проектному финансированию отечественных банков позволит предоставить зарубежному инвестору гарантии по возврату средств и осуществлять контроль за ходом реализации финансируемого проекта.

На финансовом рынке Хабаровского края в настоящие время работает несколько банков, отвечающих этим критериям. Это – «Внешторгбанк», «Далькомбанк», «Региобанк», которые за 10 лет работы на финансовом рынке сформировали технологию и философию ведения бизнеса.

Лидирующие положение занимает «Внешторбанк», который по отзывам отечественных и зарубежных специалистов сегодня является одним из немногих, чья философия бизнеса позволяет рассматривать его как достойного гаранта внешнеэкономических сделок.

Основные понятия

Валютный контроль Иностранные инвестиции

383

Транзитный валютный Текущий валютный счет

Специальный транзитный валютный счет

Контрольные вопросы

1.Какие основные понятия, связанные с валютой, даны в Законе РФ «О валютном регулировании и валютном контроле»?

2.Что понимается под валютными операциями и на какие две группы они делятся?

3.Какие органы осуществляют валютный контроль в Российской Федерации и кто является агентами валютного контроля?

4.Какой порядок обязательной продажи части экспортной валютной выручки предприятиями – экспортерами.

8.5.Оценка эффективности ВЭД предприятия

При оценке результатов ВЭД предприятия используются понятия: эффект – результат внешнеэкономической деятельности предприятия

(например, объем валютной выручки от экспортной операции) в абсолютном выражении, который может быть определен как разность между экономическим результатом и затратами ресурсов для его достижения (например, затраты на производство экспортного товара и

непосредственно на операции по осуществлению экспорта); |

|

|||

эффективность |

– |

соотношение |

экономических |

результатов |

внешнеэкономической деятельности с затратами ресурсов, связанных с ее осуществлением.

Именно показатель эффективности отражает «качество» деятельности. Для оценки эффективности ВЭД необходимо знать критерии, которые

могут существенно меняться в зависимости от вида товаров, метода осуществления ВЭД, формы внешнеэкономической деятельности и др.

В общем виде основным критерием при оценке эффективности импорта является соотношение цены импорта и цены реализации данного товара на внутреннем рынке (Ци < Цв); основным критерием эффективности экспорта является соотношение цены экспорта и внутренней цены (Цэ >Цв); при оценке эффективности инвестиционных проектов – превышение суммы дисконтированных поступлений над суммой дисконтированных выплат, ставка внутренней нормы доходности проекта более высокая, чем банковский процент и т.д. (см. 8.3.2); при оценке эффективности деятельности предприятия с иностранными инвестициями критериями эффективности будут значения показателей (рентабельности,

384

производительности, выработки, платежеспособности, ликвидности и др.) не ниже, чем в среднем по отрасли у отечественных предприятий.

Методика расчета эффективности инвестиционных проектов приведена выше (8.3.2). Рассмотрим одну из методик определения эффективности внешнеторговой деятельности.

Под эффективностью внешнеторговой деятельности (ВТД) предприятия в обобщенном виде понимают соотношение затрат и доходов от внешнеторговой деятельности.

Расчет экономической эффективности ВТД проводится для:

-обоснования предложений о продаже (экспорте) и закупке (импорте) товаров;

-оценки сложившейся товарной и географической структуры внешнеторговых операций фирмы.

Эффект от внешнеторговой деятельности может достигаться не только за счет непосредственного контакта производителя-продавца с покупателем, но и в результате посреднической деятельности во внешней торговле. В этой связи для многих фирм становятся актуальными расчеты по определению максимальной выгодности покупки товара за границей и его реализации на внутреннем рынке или закупки товара у отечественных производителей и продажи его на внешнем рынке. В этом случае большое значение имеют анализ внутренних (отпускных) цен на продукцию и мировых (внешнеторговых) цен на эту же продукцию, затраты на погрузку, транспортировку, страхование, уплату таможенных пошлин, хранение и другие накладные расходы.

Показатели эффективности ВТД фирмы и их анализ позволяют выявить выгодность внешнеторговых операций как для производителей, так и для посредников.

С точки зрения производителя экспортных товаров, организующего ВТД по прямому методу, показатели эффективности ВТД рассчитываются на основе следующих исходных величин:

-затраты на производство экспортной продукции (Зэ);

-стоимость экспортной продукции в отпускных (внутренних) ценах

(Цэ);

-стоимость экспортной продукции во внешнеторговых ценах или валютная выручка от продажи продукции на внешнем рынке (Вэ);

-стоимость импортной продукции во внешнеторговых ценах или валютные средства, затраченные на закупку импортных товаров (Ви);

-стоимость реализации импортных товаров во внутренних ценах (Ци);

-затраты на приобретение отечественных товаров, аналогичных импортируемым (Зи).

Полная схема внешнеторговой деятельности фирмы может быть представлена цепочкой: производство экспортной продукции (затраты Зэ); реализация ее либо на внутреннем рынке с получением рублевой выручки

385

(Цэ), либо на внешнем с получением валютной выручки (Вэ), использование валютных средств для приобретения необходимых импортных товаров (Ви). Для анализа выгодности такой операции последняя величина может быть пересчитана во внутренние цены (Ци) и сравнима с затратами на приобретение отечественных товаров, аналогичных импортным (Зи)*.

Используя названные показатели рассчитывают:

1)полную эффективность экспорта и импорта;

2)экономическую эффективность производства экспорта и потребления (использования) импорта;

3)бюджетную (валютную) эффективность экспорта и импорта. Показатели полной эффективности экспорта (импорта) характеризуют

вцелом совокупный процесс производства и реализации (для экспорта), реализации и использования (для импорта).