194

Основной задачей современного этапа государственного регулирования ВЭД России является обеспечение оптимального сочетания открытости экономики с требованиями экономической безопасности страны в целом.

ВЭД в Российской Федерации регулируется Конституцией РФ, федеральными законами и иными правовыми актами РФ, а также нормами международного права и международными договорами РФ (согласно п.1 ст.15 Конституции РФ). Причем, если международным договором РФ установлены иные правила, чем предусмотрены законом, то применяются правила международного договора. Применительно к ВЭД важное значение имеют два вида договоров: договоры, устанавливающие режим сотрудничества в отношениях между двумя государствами или группой государств и гражданско-правовые правила, регулирующие имущественные отношения, вытекающие из внешнеторговых контрактов (Венская конвенция, Инкотермс и др.). Таким образом, регулирование ВЭД носит многоуровневый характер.

Сложившаяся к настоящему времени система государственного регулирования ВЭД в Российской Федерации характеризуется многообразием инструментов. Причем российской практике регулирования ВЭД свойственно сочетание форм и инструментов регулирования ВЭД, характерных для стран с рыночной экономикой и стран развивающихся, что обусловлено спецификой ее современного переходного периода.

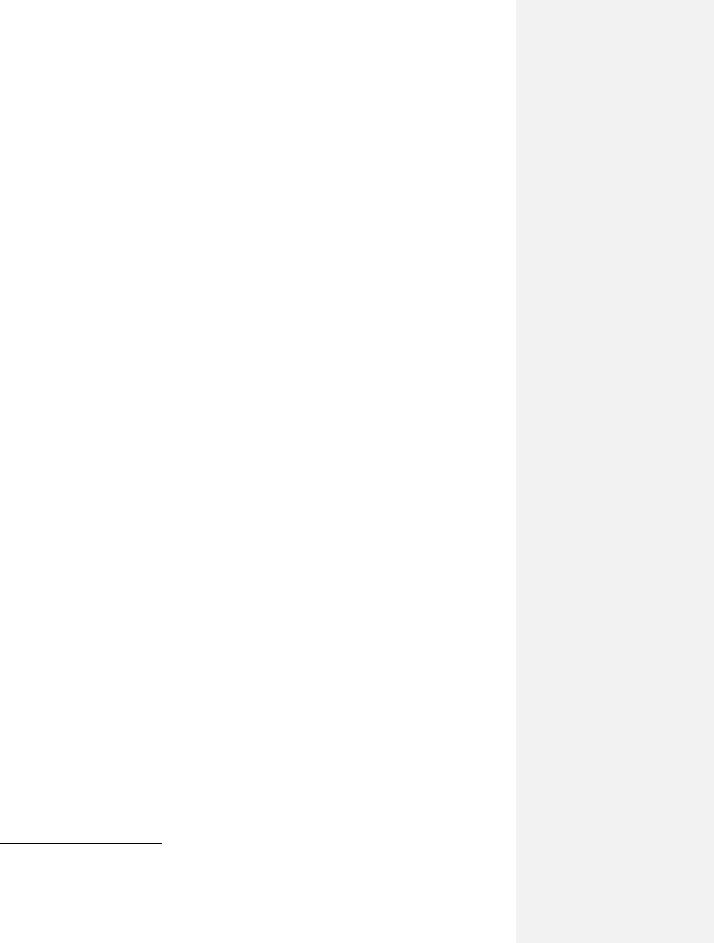

Современная система регулирования ВЭД в России может быть представлена следующими элементами (см. рис. 14).

Рассмотрим сущность представленных на рисунке форм регулирования ВЭД.

Таможенно-тарифное регулирование (ТТР) – один из ключевых элементов государственного воздействия на внешнеэкономическую деятельность, реализуемый с помощью таможенных пошлин и других видов платежей97, взимаемых таможенными органами РФ при перемещении через

Система регулирования ВЭД в РФ

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

валютное |

|

регулирование |

|

стимулирова |

|

разграничение |

|

|||||||

таможеннота |

|

нетарифное |

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

регулировани |

|

иностранных |

|

ние |

|

|

|

|

полномочий |

в |

|||||||||

рифное |

|

регулирован |

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

е и валютный |

|

инвестиций |

и |

|

промышленн |

|

области |

|

|||||||||||

|

|

|

ие |

|

|

|

|

|

|

|

|||||||||||||

97 налог на |

|

|

|

|

контроль |

|

российских |

|

|

ого экспорта |

|

международног |

|||||||||||

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

добавленную стоимость, акцизы, сборы за выдачу лицензии таможенными |

|

органами |

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

капиталовлож |

|

|

|

|

|

|

о |

и |

|||

и возобновление действия лицензии, сбор за выдачу квалификационного аттестата |

специалиста |

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

ений за |

|

|

|

|

|

|

|

внешнеэкономи |

|||

по таможенному оформлению и возобновление действия |

аттестата, |

таможенные |

ческогосборы за |

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

рубежом |

|

|

|

|

|

|

|

|

|

|

|

таможенное |

оформление, таможенные сборы |

за хранение |

товаров, |

таможенные |

ссборытрудничестваза |

||||||||||||||||||

таможенное сопровождение товаров, плата за информирование и консультирование |

между |

|

|||||||||||||||||||||

, плата за |

|

||||||||||||||||||||||

принятие предварительного решения, плата за участие в таможенных аукционах |

|

федерацией и ее |

|||||||||||||||||||||

|

|

|

|

||||||||||||||||||||

195

Рис. 14. Формы и инструменты регулирования ВЭД в России

таможенную границу товаров и транспортных средств, а также в других случаях, установленных Таможенным кодексом России.

ТТР осуществляется на основе двух базовых документов: Закон “О таможенном тарифе” от 21.05.93 г. и Таможенный кодекс России от

18.06.93г.

Основными инструментами ТТР являются: таможенный тариф, таможенная пошлина и товарная номенклатура ВЭД (ТН ВЭД).

Таможенный тариф - это свод ставок таможенных пошлин, применяемых к товарам, перемещаемым через таможенную границу РФ и систематизированных в соответствии с ТН ВЭД.

Действующая в РФ ТН ВЭД разработана на основе Гармонизированной системы описания и кодирования товаров (Гармонизированной системы), принятой в 1988 г. в Совете таможенного сотрудничества (с 1995 г. Всемирной таможенной организации).

ТН ВЭД РФ включает 97 групп товаров, каждому товару присвоен 10 значный код: первые 6 цифр-код по Гармонизированной системеуниверсальны для всех стран-членов Всемирной таможенной организации, первые 8 идентичны тем, которые используются ЕС (Комбинированная тарифно-статистическая номенклатура ЕС), 9 и 10 цифры предназначены для детализации тех или иных товарных позиций с учетом интересов России.

Таможенная пошлина по своей экономической сущности - это налог на товар, пересекающий таможенную границу или на экспорт или импорт работ, услуг.

По действующему законодательству различают следующие виды таможенных пошлин:

-адвалорные - устанавливаются в процентах от таможенной стоимости товара (см. пример 1 в табл. 5.1.2.1);

-специфические - устанавливаются в виде конкретной суммы с единицы веса, объема, длины товара (см. пример 2 в табл. 5.1.2.1);

-комбинированные - сочетание вышеназванных (см. пример 3 в табл. 5.1.2.1). В этом случае производится расчет двумя способами, но выбирается и взимается наибольшая сумма.

196

Кроме того, по решению правительства могут быть введены:

сезонные таможенные пошлины, срок действия которых не может превышать 6 месяцев;

особые таможенные пошлины. В зависимости от цели различают:

-специальные - вводятся в качестве защитной меры на товары, которые ввозятся в таких количествах, что это наносит вред отечественным производителям;

-антидемпинговые - устанавливаются в случае ввоза товара по цене более низкой, чем в стране вывоза, если такой ввоз наносит вред отечественным производителям подобных товаров;

-компенсационные - применяются в случае ввоза товара, при производстве или экспорте которого использовались субсидии, если такой ввоз может нанести ущерб отечественным производителям.

Порядок введения особых пошлин регламентирует Закон РФ «О мерах по защите экономических интересов Российской Федерации при осуществлении торговли товарами» от 14.04.98 г. № 63ФЗ.

Приведенная ниже таблица отражает примерную структуру таможенного тарифа.

|

|

Таблица 5.1.2.1 |

|

Примеры ставок импортных таможенных пошлин98 |

|

|

|

|

Код товара по |

Наименование позиции |

Ставка ввозной таможенной |

ТН ВЭД |

|

пошлины (в % от таможенной |

|

|

стоимости товара либо в евро) |

3303 00 900 0 |

Туалетная вода |

15 |

9613 10 000 0 |

Зажигалки карманные газовые, не |

5 евро за 1 000 штук |

|

подлежащие повторной заправке |

|

8703 23 110 0 |

Моторные транспортные средства, |

25, но не менее 1,2 евро за |

|

оборудованные для проживания |

1 куб. см объема двигателя |

В практике государственного регулирования ВЭД в России с 01.01.92 г. до 1.07.96 г. и с начала 1999 г. используются как экспортные, так и импортные таможенные пошлины. Следует, однако, отметить, что по сравнению с 1992 г., когда тарифному регулированию было подвержено свыше 80% отечественного экспорта, в настоящее время масштаб использования тарифных барьеров экспорта значительно меньше. Первоначально экспортные пошлины были введены на мазут, затем на другие нефтепродукты, газ и кокс. В настоящее время обложению экспортными таможенными пошлинами подлежат масличные культуры,

98 Действующие ставки ввозных пошлин утверждены Постановлением Правительства РФ от 27.11.2000 г. № 886.

2 О ставках вывозных таможенных пошлин: Приказ ГТК от 16.10.2000. № 929.

197

рыба, рыбопродукты, шкуры и кожа, древесина и лесоматериалы из нее, лом и отходы цветных металлов2.

Целями взимания экспортных пошлин являются:

1)пополнение государственного бюджета. Преследование фискальных интересов проявляется в постоянном повышении ставок вывозных экспортных пошлин (особенно в отношении топливно-энергетических товаров, составляющих основу российского экспорта);

2)поддержание рациональной структуры экспорта и создание условий для ее улучшения (с этой целью экспортные пошлины взимаются с необработанных или товаров низкой степени обработки, а готовые изделия, к примеру, машинотехнические - обложению экспортными пошлинами не подлежат);

3)регулирование соотношения отечественных и импортных товаров на внутреннем рынке. Например, экспорт крабов облагается пошлиной по ставке 5 %, а импорт – 20 %, но не менее 3 евро за 1 кг;

4)препятствование демпинговому экспорту товаров. Так, экспорт черных металлов облагается пошлиной по ставке 5 %, а экспорт отходов и лома черных металлов – по ставке 15 %, но не менее 15 евро за 1 000 кг.

Импортные пошлины в Российской Федерации были введены с

1.07.92 г.

Действующая система ввозных адвалорных пошлин включает в себя ставки четырех уровней: 5, 10, 15 и 20 %. Уровень ставки пошлины зависит от степени обработки продукции: сырье, полуфабрикаты и готовые изделия.

Такая структура отвечает принципу "эскалации тарифа", используемому развитыми странами.

Импортный таможенный тариф России, как это принято в мировой практике, является многоколонным (то есть базовая ставка импортной пошлины изменяется в зависимости от страны происхождения товара):

1)базовые ставки применяются в отношении товаров, происходящих из стран, пользующихся РНБ;

2)в отношении товаров, происходящих из развивающихся странпользователей схемы преференций РФ, применяются ставки пошлин в размере 75% от действующих;

3)вдвое выше базовых ставки для товаров из стран, не пользующихся РНБ России и товаров, страна происхождения которых не установлена;

4)беспошлинно ввозятся товары из наименее развитых (по классификации ООН), а также стран СНГ.

Перечень стран-пользователей РНБ, преференциальным режимом, наименее развитых стран и т.д. приводится в специальных приложениях

198

ГТК, которые являются руководством для исчисления величины таможенных пошлин.

Следует заметить, что описанный порядок не распространяется на случаи ввоза видео-, аудиоаппаратуры, бижутерии, парфюмерии и некоторые другие (определенные документами ГТК). Например, при ввозе телевизора диагональю свыше 72 см из страны-пользователя РНБ будет применяться не базовый тариф, а увеличенный в два раза.

С начала 90-х гг. ставки ввозных и вывозных пошлин пересматривались многократно, причем не редкостью были случаи установления более высоких ставок (по сравнению с действующими) «задним числом», т.е. участникам ВЭД надлежало внести дополнительные платежи по уже оформленным сделкам. Возможность таких действий со стороны регулирующих органов, безусловно, ухудшала финансовое состояние участников ВЭД, делала их бизнес - перспективы малопредсказуемыми и т.д.

Важным решением стало постановление Правительства РФ от 22.10.97 г. № 1 347, согласно которому ставки таможенных пошлин на одни и те же товары могут пересматриваться не чаще, чем раз в полгода и изменяться не более, чем на 10 % за один раз. В случае повышения ставок решение вступает в силу не раньше, чем через полгода после опубликования.

Эта мера, направленная на достижение большей предсказуемости тарифной политики, была инициирована и подготовлена Министерством торговли и Комиссией по защитным мерам во внешней торговле и таможенно-тарифной политике Правительства РФ.

При осуществлении внешнеторговых операций помимо таможенных пошлин уплачиваются НДС (при импорте: по ставкам 20 %, 10 % и 0 – при ввозе товаров из стран СНГ и по особому перечню; при экспорте участники ВЭД первоначально уплачивают НДС, а после подтверждения оплаты контракта имеют право на возмещение уплаченной суммы) и акцизы99 (спирт этиловый, спиртосодержащая продукция, алкогольная продукция, пиво, табачные изделия, ювелирные изделия, нефть, газ, бензин автомобильный, легковые автомобили), различные таможенные сборы (например, сбор за таможенное оформление составляет 0,15 % от стоимости контракта).

Порядок таможенно-тарифного регулирования значительно упрощается для субъектов ВЭД-физических лиц. Так, если физическим лицом ввозятся товары на сумму не больше 1 тыс. ам. долл. и в количестве не более 50 кг, то они полностью освобождаются от уплаты пошлин и прочих платежей. Если указанные количества превышаются (но в пределах 10 тыс. ам. долл.

99 О порядке применения акцизов в отношении товаров, ввозимых на территорию Российской Федерации: Инструкция ГТК и Министерства по налогам и сборам от 3.03.2000г. № 01-100/4/57.